AI科普馆部分垂类内容转移至?

【长三角人工智能联盟】公众号,快点进去瞧瞧!

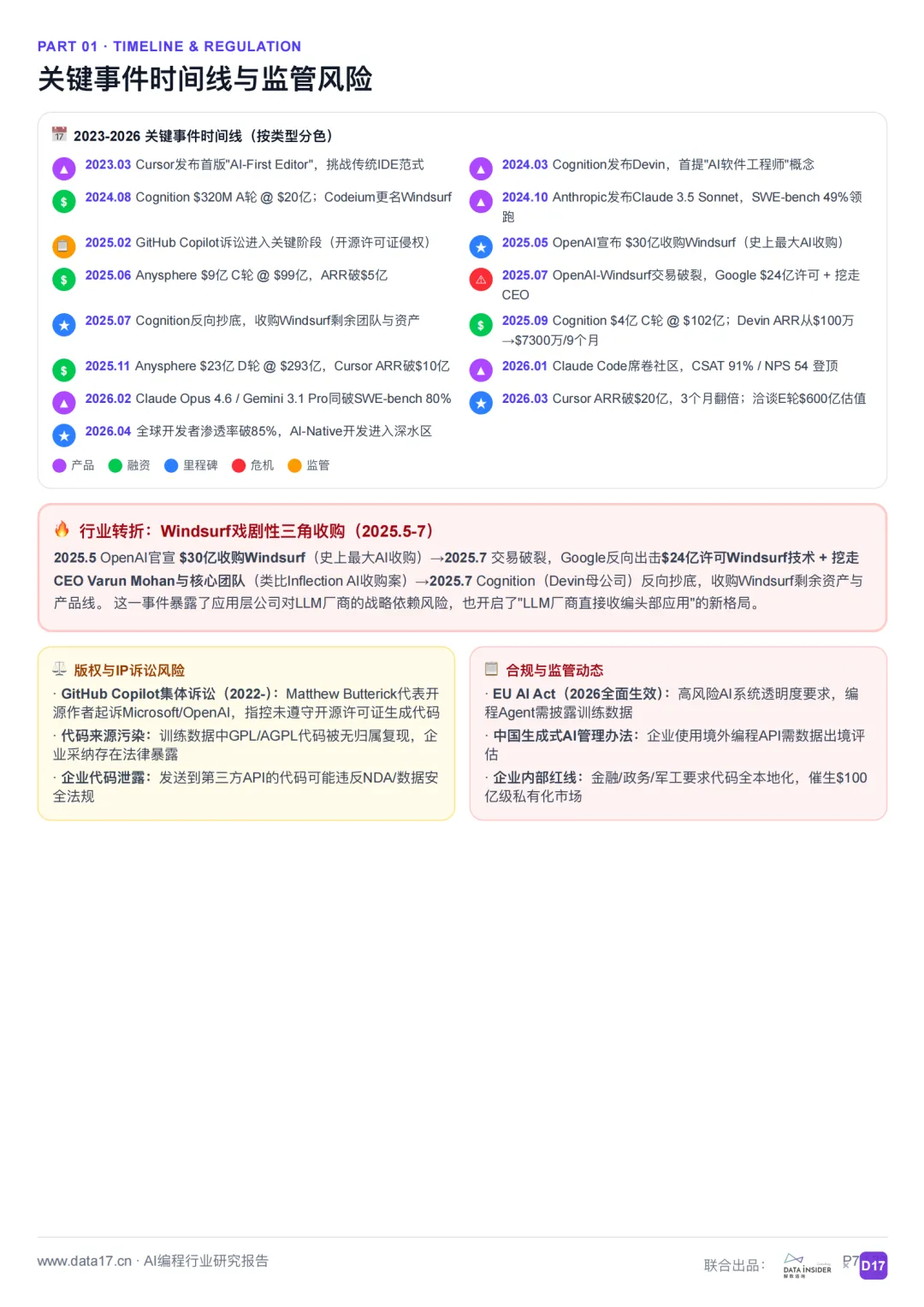

2021年,GitHub Copilot以"代码补全插件"的姿态横空出世;五年后的今天,AI编程工具已经进化为能够自主完成复杂开发任务的"智能体"。

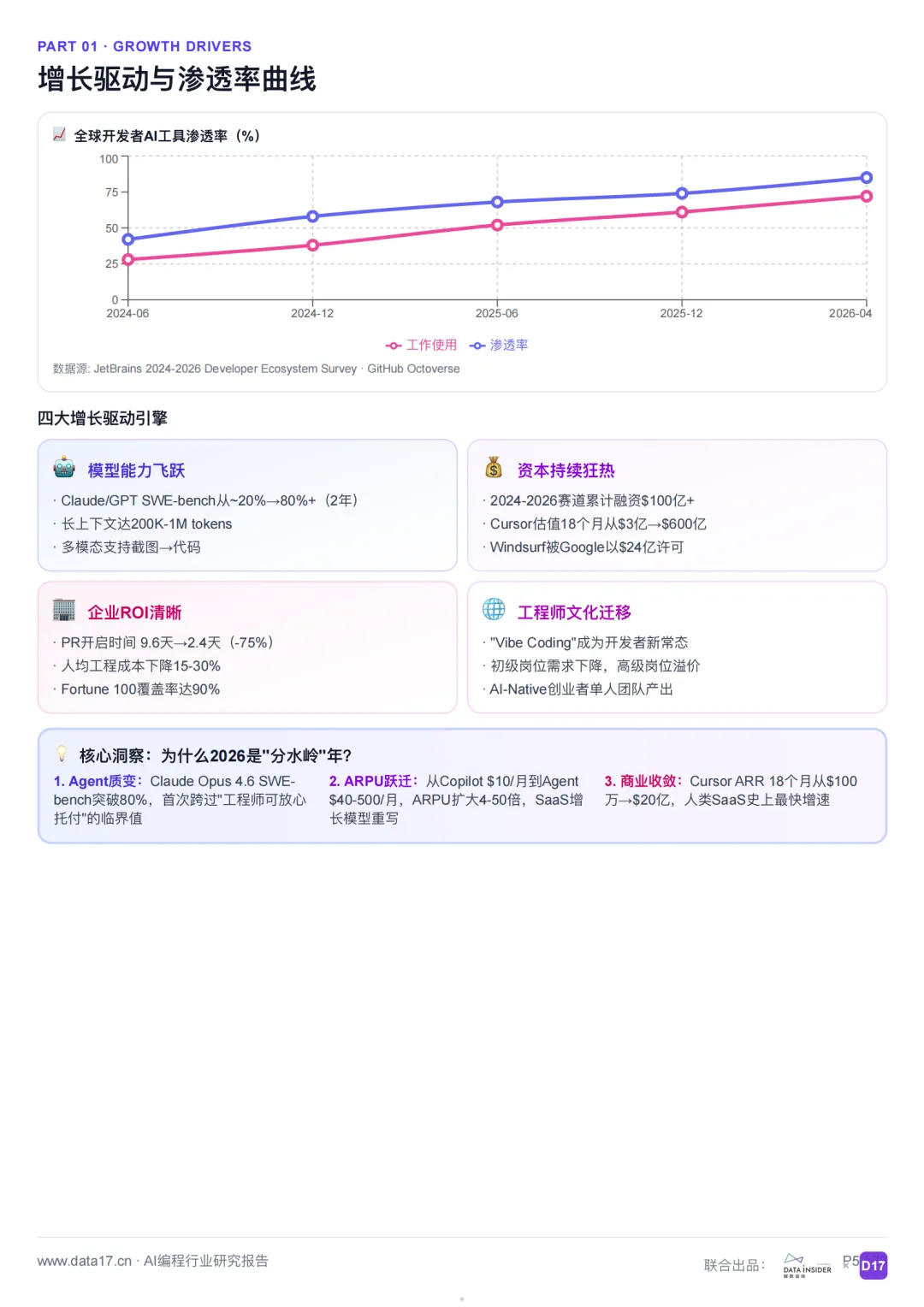

解数咨询最新发布的这份24页深度报告,用一组数据勾勒出这个赛道的疯狂增长:2024-2026两年间累计融资超100亿美元,头部估值已达600亿美元级别,开发者渗透率突破85%。

本文将从产品演进、竞争格局、商业模式、未来趋势四个维度,为你解读这场正在重塑软件开发行业的变革。

一、产品演进:三代跃迁背后的技术革命

1.1 "补全→IDE→Agent"的三代演进

AI编程工具的发展清晰呈现出三个阶段的跃迁。

第一代是2021-2023年的代码补全时代,代表产品是GitHub Copilot,核心能力是代码补全和单行建议。第二代是2023-2025年的IDE集成时代,代表产品是Cursor和Claude Code,核心能力是多文件编辑和对话式编程。第三代是2025年至今的智能体时代,代表产品是Devin和Cascade Agent,核心能力是自主任务规划和端到端开发。

技术栈的全面成熟是三代演进的核心驱动力:LLM基座能力飞跃、上下文工程突破、Agent框架标准化,三者叠加让"AI程序员"从概念走向现实。

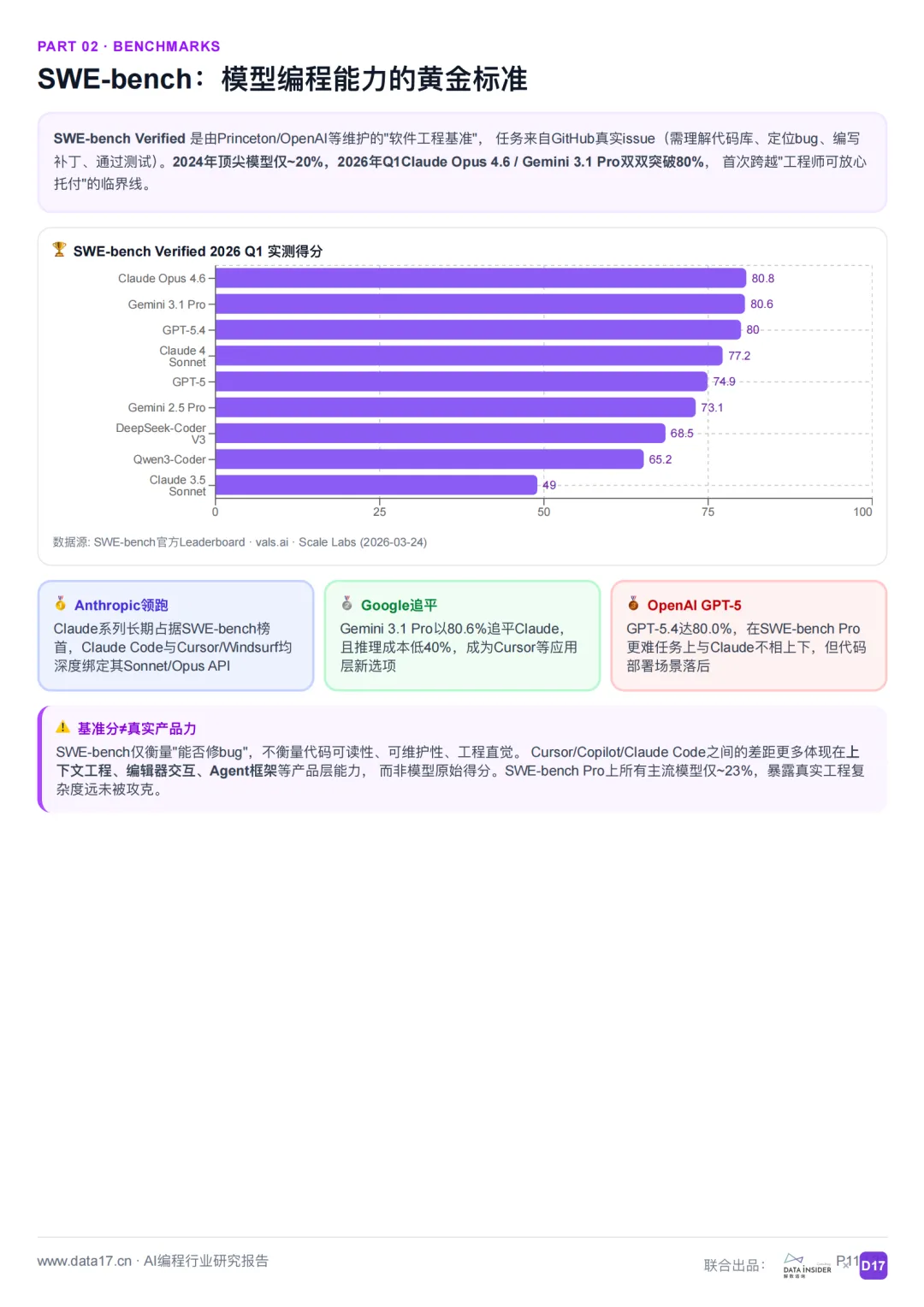

1.2 工程能力的黄金标准:SWE-bench

SWE-bench Verified已成为衡量模型"工程能力"的权威基准。2026年的关键突破是:Claude Opus 4.6与Gemini 3.1 Pro首次双双突破80%临界值。

这意味着什么?在真实的GitHub Issue修复任务中,顶尖AI模型已经能够独立完成超过八成的软件工程问题——这个数字在2024年还不到30%。

1.3 功能边界的季度级扩张

当前主流产品的功能矩阵已相当丰富。

代码生成从单行补全进化到多文件架构设计;智能重构能够进行跨文件依赖分析和代码 smells 自动修复;测试生成覆盖单元测试和集成测试的自动编写与执行;Debug辅助实现错误定位、根因分析和修复建议;文档生成涵盖代码注释、API文档和技术方案的自动产出;Agent模式则支持自主任务分解、工具调用和长链条执行。

二、竞争格局:百亿美元赛道的头部博弈

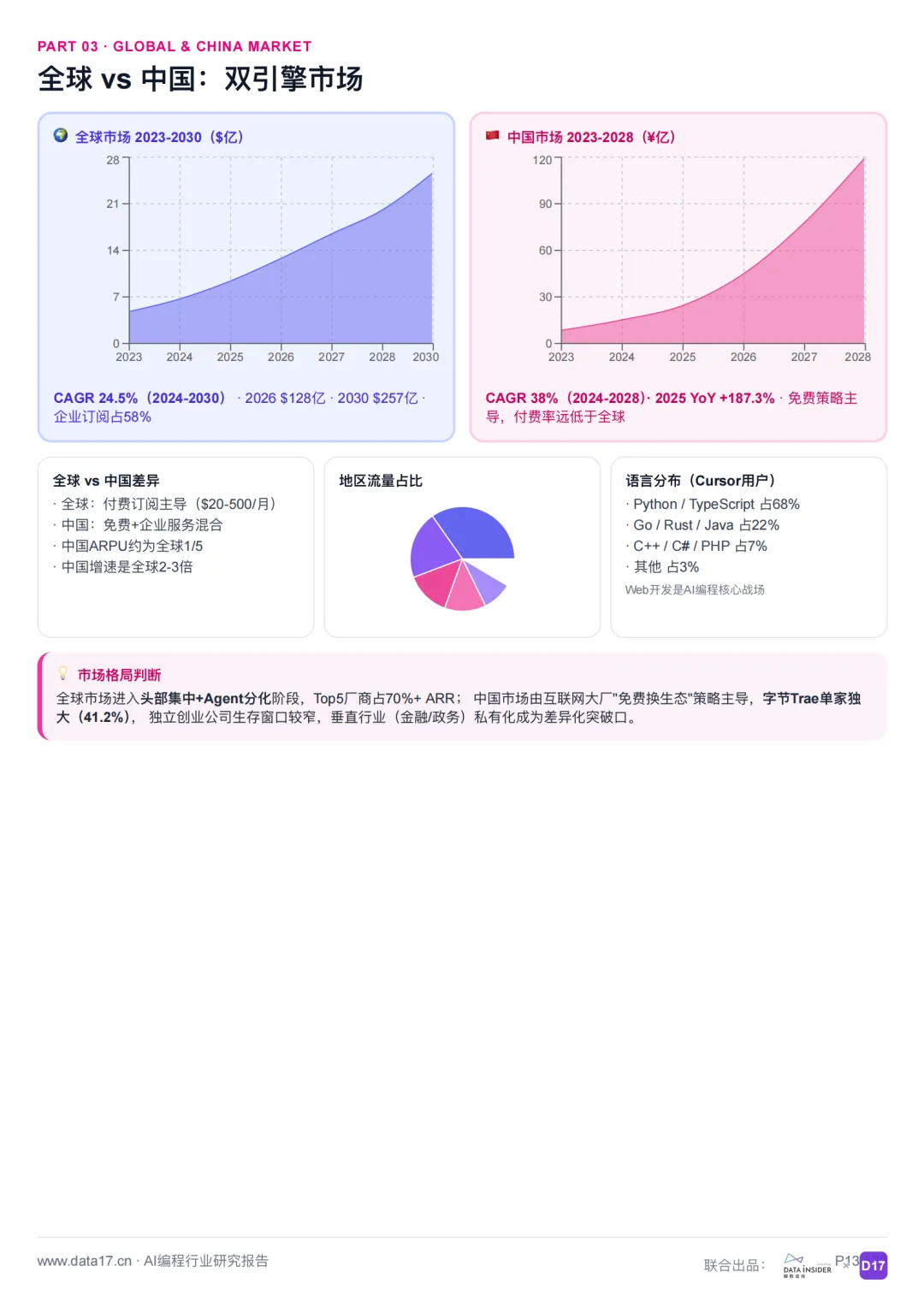

2.1 市场规模:全球爆发,中国紧随其后

全球市场规模在2026年达到128亿美元,年复合增长率24.5%。中国市场规模在2025年达到24.5亿人民币,同比增长187%。

2.2 头部玩家深度拆解

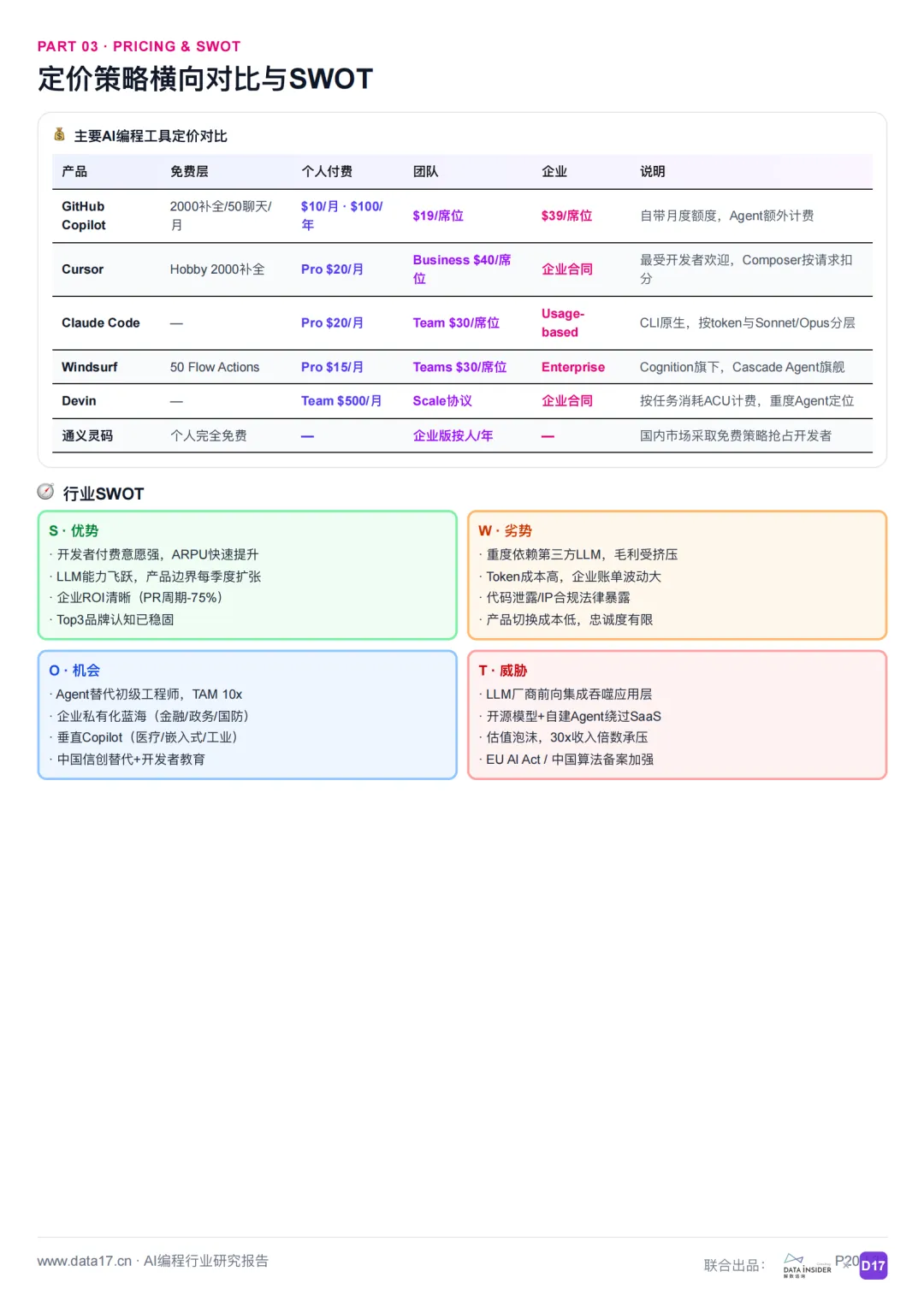

Cursor(Anysphere)——史上增长最快的SaaS。2026年4月ARR达到20亿美元,估值洽谈中已达600亿美元,MAU 789万,付费用户200万+。其核心优势在于Fork VS Code深度改造,上手成本极低;Composer多文件Agent领先12-18个月;产品迭代节奏每周一次。但核心挑战也很明显:毛利率仅35%(依赖Anthropic/OpenAI API),600亿估值对应30倍收入倍数存在争议。

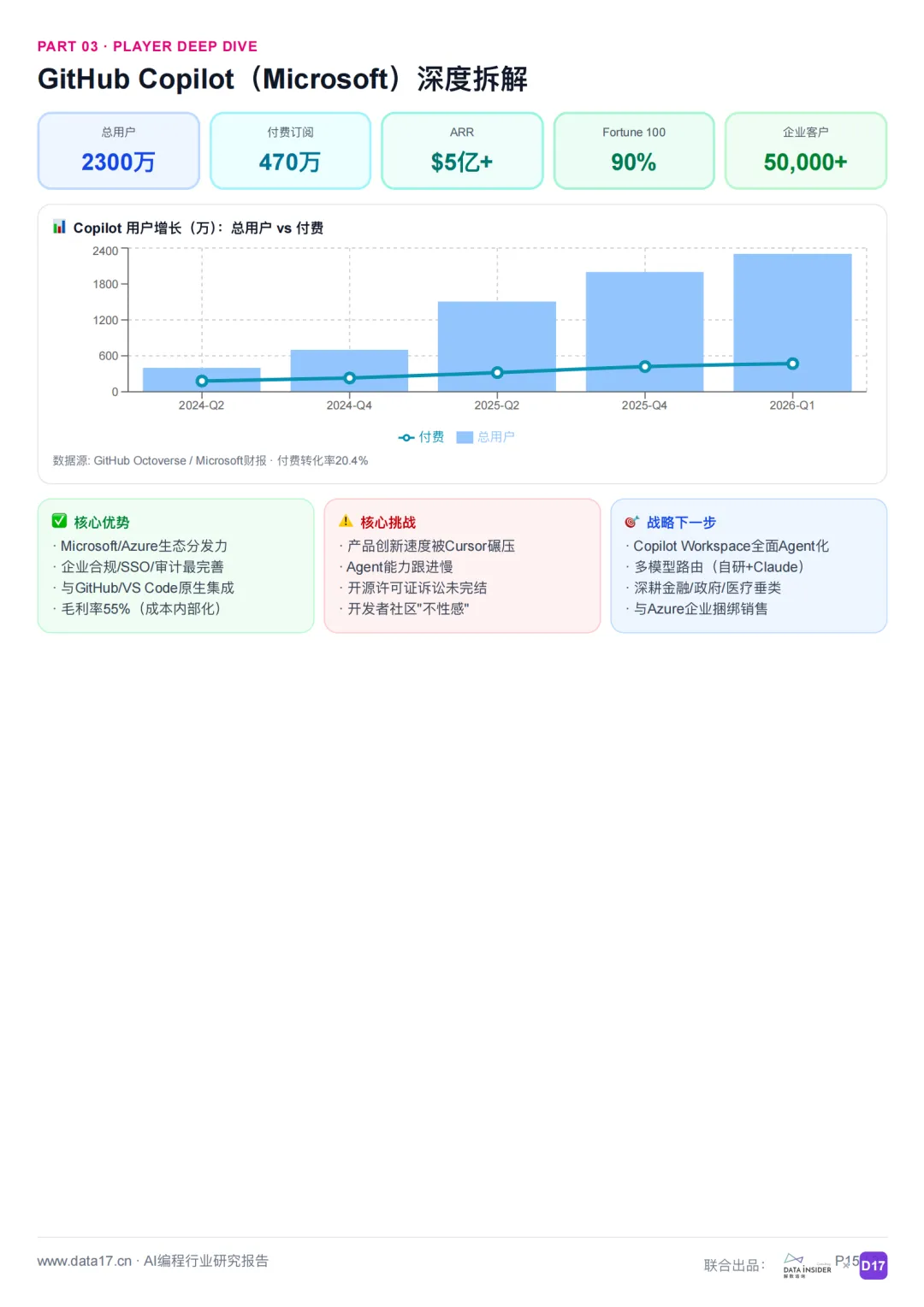

GitHub Copilot背靠微软生态,付费用户470万,与GitHub、Azure、VS Code深度整合,企业获客成本极低。定价策略是个人10美元/月,企业19-39美元/席位。

Claude Code是原生模型的降维打击,毛利率约65%(自家模型边际成本),CLI原生,按token与Sonnet/Opus分层计费,模型能力顶尖,SWE-bench 80.8%领先。

Devin(Cognition)定位重度Agent,估值102亿美元,定价Team 500美元/月,按任务消耗ACU计费,定位企业级端到端开发Agent。

2.3 中国市场:免费策略抢占开发者

通义灵码采取个人完全免费策略,通过阿里云生态导流,在中国市场快速获取份额。据报告数据,字节Trae在中国市场份额已达41.2%。

三、商业模式:毛利结构是胜负手

3.1 四大变现路径

订阅制是主流模式,代表产品是Copilot和Cursor,个人10-20美元/月,企业19-40美元/席位,ARR可预测。

Usage-based模式代表产品是Claude Code,按Token/任务数计费,覆盖变动成本但账单不可控。

企业私有化模式代表产品是Poolside,模型+Agent+代码索引本地部署,客单价50-500万/年,毛利高+壁垒深。

Outcome-based是新兴模式,代表产品是Devin,按完成任务付费(5-500美元/ACU),价值锚定清晰但质量定义难。

3.2 单位经济对比:毛利决定生死

GitHub Copilot ARPU 12美元/月,毛利率约55%,LTV/CAC大于10倍,主要成本是Azure算力 + OpenAI分成。

Cursor ARPU 22美元/月,毛利率约35%,LTV/CAC大于5倍,主要成本是Anthropic/OpenAI API(占70%成本)。

Claude Code ARPU 40美元+/月,毛利率约65%,LTV/CAC大于15倍,主要成本是自家模型边际成本(内部成本)。

Devin ARPU 500美元+/月,毛利率约45%,LTV/CAC约3-5倍,主要成本是长任务算力 + 工程师Prompt调优。

核心洞察:Cursor 35%毛利 vs Claude Code 65%毛利——应用层公司若不能自研或锁定模型成本,将被LLM厂商纵向吞噬。这正是Cursor亟需推出自研Cursor Tab模型的根本原因。

四、未来展望:五大结论与趋势预判

4.1 行业SWOT分析

优势在于开发者付费意愿强,ARPU快速提升;LLM能力飞跃,产品边界每季度扩张;企业ROI清晰(PR周期缩短75%)。

劣势在于重度依赖第三方LLM,毛利受挤压;Token成本高,企业账单波动大;代码泄露/IP合规法律暴露。

机会在于Agent替代初级工程师,TAM 10倍扩张;企业私有化蓝海(金融/政务/国防);垂直Copilot(医疗/嵌入式/工业)。

威胁在于LLM厂商前向集成吞噬应用层;开源模型+自建Agent绕过SaaS;估值泡沫,30倍收入倍数承压;EU AI Act / 中国算法备案加强。

4.2 五大核心结论

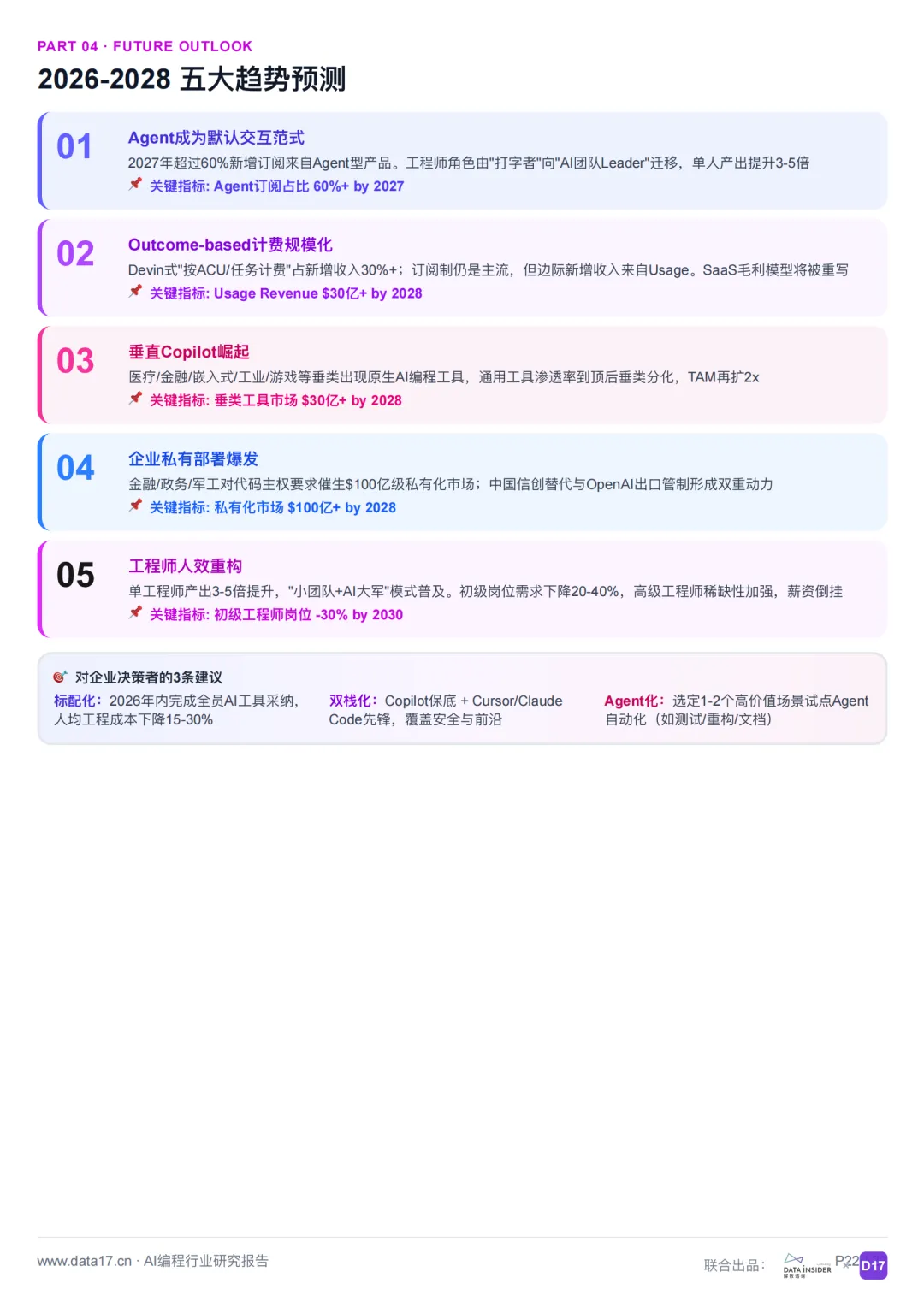

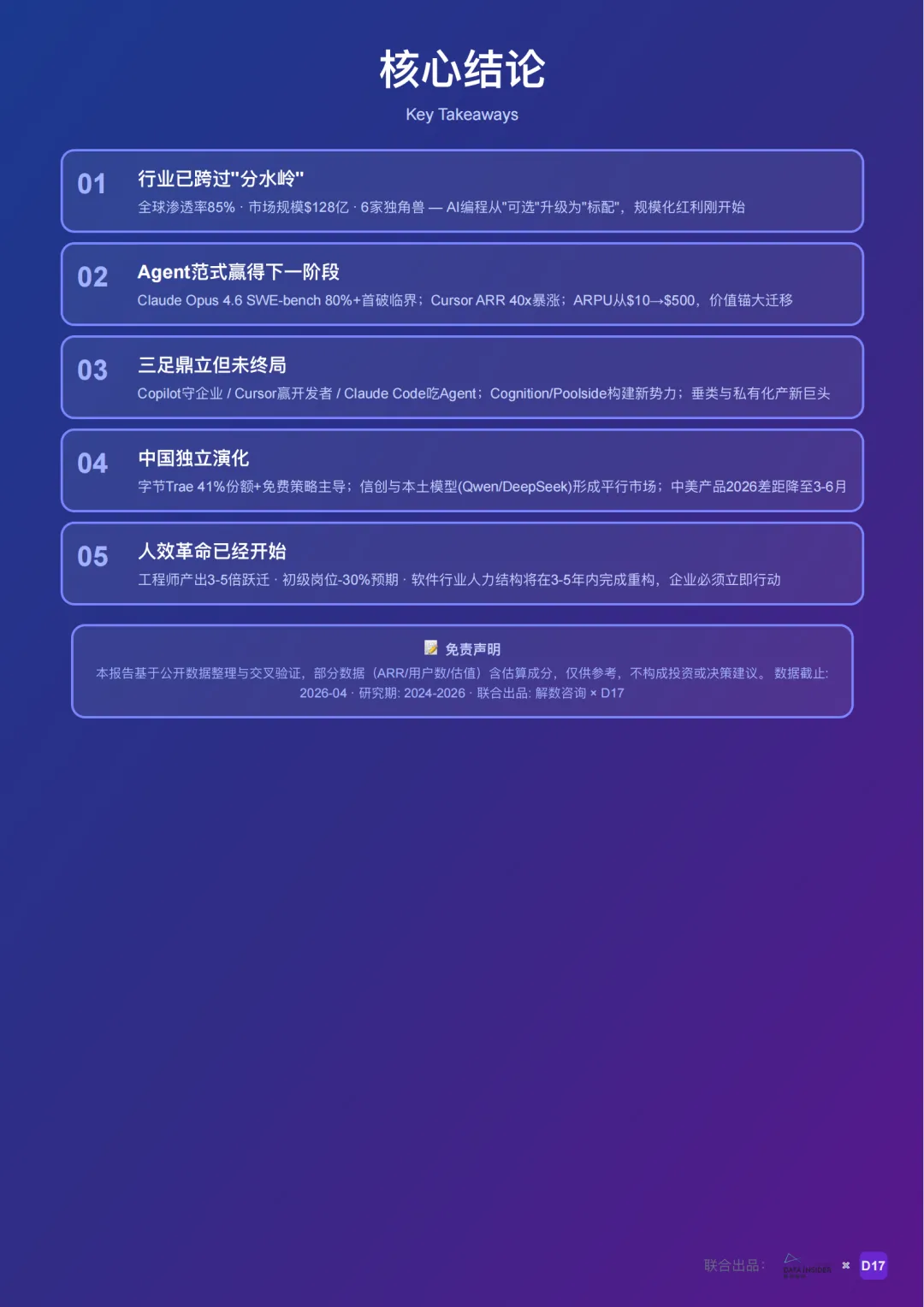

第一,Agent替代初级工程师已成定局。从代码补全到端到端开发,AI编程工具的边界正在快速扩张,初级编码工作将被大规模替代。

第二,毛利结构决定长期竞争力。自研模型或锁定模型成本是应用层公司的生存关键,单纯依赖API调用的商业模式难以持续。

第三,企业私有化是下一个蓝海。金融、政务、国防等对数据安全要求极高的行业,将成为AI编程工具的下一个主战场。

第四,垂直场景存在差异化机会。医疗、嵌入式、工业等特定领域的Copilot,有望诞生新的独角兽。

第五,中国市场的免费策略正在奏效。通义灵码、Trae等国产产品通过免费+生态导流模式,快速抢占开发者心智。

结语

AI编程行业正经历从"工具"到"智能体"的质变。Cursor用22个月实现ARR从5000万到20亿美元的40倍增长,创下SaaS史上最快增速;Claude Opus在SWE-bench上突破80%,标志着AI已具备专业级软件工程能力。

但光鲜数据背后,毛利率的残酷现实正在考验每一家应用层公司。35%的Cursor vs 65%的Claude Code,这个数字差距背后,是"模型依赖者"与"模型拥有者"的本质分野。

对于开发者而言,AI编程工具已从"可选插件"变为"必备装备";对于行业而言,这场变革才刚刚开始——当AI能够独立完成从需求分析到代码交付的全流程,软件开发的组织形态、人才结构、商业模式都将被重新定义。

本文基于解数咨询《AI编程行业深度研究报告:从代码补全到智能体(Agent)时代》整理编写,更多详细内容请查阅原文。

以下是报告全文↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

AI科普馆:打开AI世界之窗