斯坦福大学人类中心AI研究所(HAI)每年发布的《人工智能指数报告》,是全球最权威的独立AI全景评估。今年是第九版,全书423页,横跨研发、技术性能、经济、政策、科学、医学、教育和公众舆论九大维度。

报告的核心判断只有一句话:AI扩展的速度,远超周围一切系统的适应能力——包括治理框架、评估工具、教育体系,以及企业的组织能力。

"这是一个扩展速度快于其周围系统能够适应的领域。" ——Yolanda Gil & Raymond Perrault,报告联合主席

对企业管理者而言,这意味着:等待观望的成本正在急剧上升,而行动的红利窗口正在收窄。本文提炼报告核心洞察,聚焦对企业决策最具价值的维度,供管理者参考。

一、AI能力:加速进化,边界参差,但实用门槛已跨越

报告最重要的能力结论是:AI不是"停滞",而是在以惊人速度"加速",并开始进入专业实用领域。

01 编程能力一年内接近人类满分

SWE-bench Verified编程基准在一年内从60%跃升至接近100%,意味着代码生成类工作的AI自动化已不是理论,而是现实。

02 在博士级任务上达到人类水准

AI在博士级科学问题、竞赛数学、多模态推理上已达到或超越人类基准。Gemini在国际数学奥林匹克上摘得金牌。

03 "锯齿形前沿":能力极度不均匀

顶级模型只有50.1%的时间能正确读取模拟时钟;AI代理在真实计算机任务成功率从12%升至66%,但在非结构化家庭任务中仍仅12%。

管理者启示:不能笼统判断AI能干或不能干,必须针对具体业务场景精确评估——哪些任务属于AI的优势区,哪些仍需人工兜底。

二、经济层面:投资史无前例,价值已真实兑现

● 投资规模:五年来最大跃升

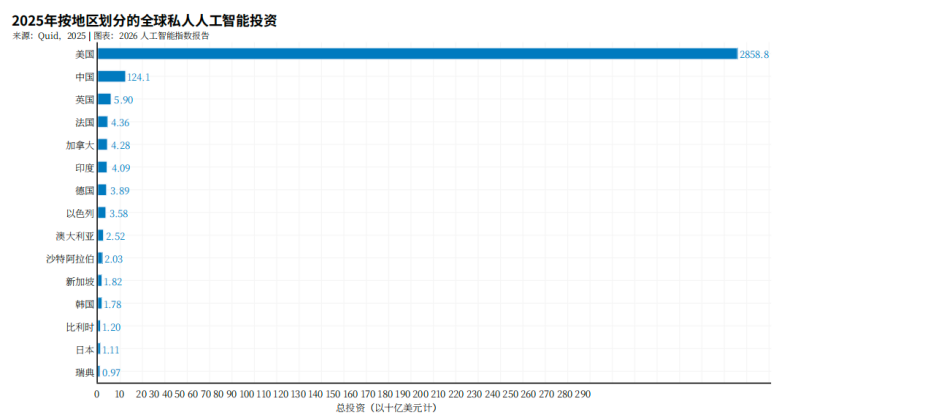

2025年全球企业对AI的总投资达5817亿美元,同比增长近130%。其中私人投资3447亿美元,生成式AI私人投资1709亿美元(同比增长超200%)。标志性事件包括:Stargate计划(5000亿美元)、OpenAI以3000亿估值完成400亿融资、Anthropic以1830亿估值完成130亿F轮。

$5817亿 全球AI企业总投资 | 2025年同比增长约130%,私人投资占60%,生成式AI投资占私人投资近一半,是AI经济规模的历史最高点 |

$2859亿 美国私人AI投资 | 是中国(124亿美元)的23倍以上,生成式AI投资超过中国和欧洲之和,占全球私人AI投资绝对主导地位 |

● 消费者价值:真实红利已大规模兑现

生成式AI三年内普及率达53%,速度超过个人电脑和互联网。美国消费者从生成式AI工具中获得的消费者剩余估计达每年1720亿美元,用户中位价值在一年内增长三倍。这些工具大多数仍然免费或接近免费。

● 企业采用:88%已用,AI代理是下一波

受访企业AI采用率已达88%,生成式AI在70%的组织中至少用于一项业务职能。但AI代理(Agentic AI)在几乎所有业务职能中部署仍处于个位数——这是下一轮增长的核心窗口。

● 生产力:有数据支撑,但分布不均

●客户支持:生产力提升14%~15%

●软件开发:提升26%

●营销内容输出:提升高达73%

●需要深度判断的任务:提升有限,且存在过度依赖AI导致技能退化的风险证据

管理者启示:AI经济红利正在向率先行动的企业倾斜。问题不再是"要不要用AI",而是"在哪些环节部署、如何组织人才结构转型"。

三、劳动力冲击:信号已出现,年轻入门级岗位首当其冲

AI对劳动力的冲击已经从预测走向数据可见:

●22至25岁美国软件开发者就业人数2024年下降近20%,而年长开发者仍在增加

●三分之一受访组织预计未来一年AI将导致裁员,最高风险岗位集中在服务运营、供应链、软件工程

●几乎一半受访组织预计变化不大——但预计的减少已超过已观察到的减少

"在软件开发中,AI的生产力提升最为明显,22至25岁的美国开发者就业减少了近20%,而年长开发者数量持续增长。" ——报告原文

另一个值得关注的信号:雇主对AI技能的需求在各行业持续上升。不同国家AI工程技能增长最快的分别是阿联酋、智利和南非——AI技能竞争已全球化。

管理者启示:年轻入门级岗位受冲击最早,这既是风险,也是招募策略调整和再培训投入的信号。建立内部AI培训体系比等待外部人才供给更紧迫。

四、全球竞争:中美差距收窄,供应链集中是系统性风险

● 中美技术差距大幅收窄

2025年2月,DeepSeek-R1短暂与美国顶级模型持平;截至2026年3月,Anthropic领先DeepSeek仅约2.7%。自2025年初以来,中美模型多次交替领先。

美国2025年发布50个显著AI模型,中国30个;但中国在AI论文发表量、引用总量、专利总数和工业机器人安装量上均领先。韩国在人均AI专利数量上领先全球。

● 供应链高度集中:最大的系统性风险

台积电(TSMC)几乎制造了所有领先AI芯片。美国5427个数据中心(是任何其他国家的10倍以上)所需芯片几乎全部来自这一家台湾代工厂。全球AI算力供应链对单一地缘政治节点的依赖,构成不可忽视的风险。

美国5427个 全球AI数据中心 | 是其他任何国家的10倍以上;台积电几乎生产了所有顶级AI芯片——全球AI算力高度依赖单一地缘节点 |

管理者启示:在AI选型和供应商策略上,需评估底层芯片和算力来源的地缘政治稳定性。开源模型的崛起(LLaMA、DeepSeek等)正在重新分配市场机会,中小企业有机会以较低成本接入前沿能力。

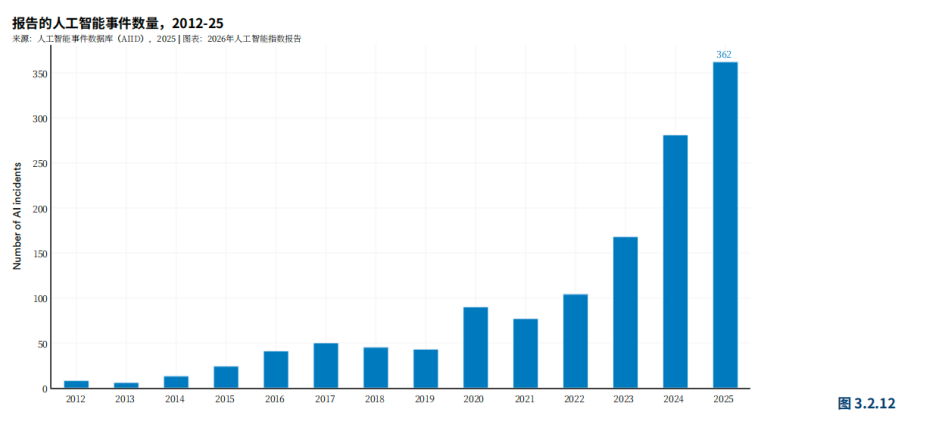

五、负责任AI:安全严重滞后,企业治理已成标配

这是报告发出最明确警告的领域:

●AI安全事件从2024年的233起上升至362起,同比增长55%

●顶级模型开发商几乎全部公布能力基准,但负责任AI基准报告仍极为稀少

●基础模型透明度指数从58分(2024年)下降回40分(2025年)——行业披露信息在减少

●主流模型幻觉率从22%到94%不等,在虚假信息识别场景下性能大幅波动

●安全性与准确性存在内在权衡:提升一个指标会损害另一个

积极信号:AI治理角色在全球组织中同比增长17%;不设RAI政策的企业从24%降至11%。主要实施障碍:知识差距(59%)、预算限制(48%)、监管不确定性(41%)。

管理者启示:企业内部AI治理框架已是必选项,不是加分项。AI伴侣类产品、生成内容真实性、客户数据隐私是当前最高风险合规领域。

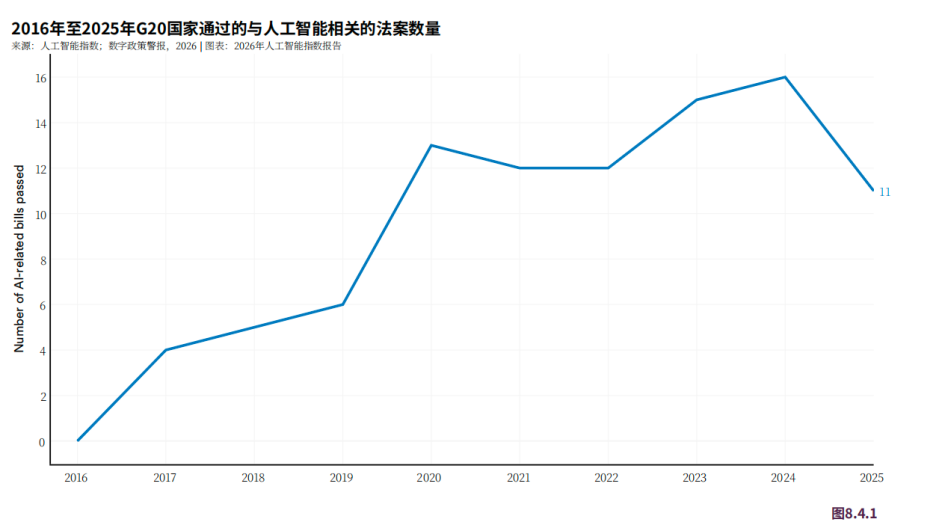

六、政策与监管:全球分化加剧,合规地图越来越复杂

● 欧盟:最严监管已落地

欧盟AI法案首批禁令(预测性警务、情感识别等)已于2025年2月正式生效;通用AI义务8月生效,要求风险评估、透明度披露和系统性风险缓解。

● 美国:联邦放松,州级爆发

联邦层面撤销前AI行政令,转向放松监管路线;但德克萨斯、犹他等州通过严格AI法,州级AI立法活跃度创历史新高。美国公众对本国政府监管AI的信任度仅31%,是受访国家中最低的。

● 中国:内容合规与全球治理并进

中国发布AI生成内容强制标注规则,并在2025世界AI大会上推出全球AI治理行动计划(13条路线图)。数据本地化措施在东亚及太平洋地区已累计77项。

● "AI主权"成为核心政策概念

超过一半的2024年新实施AI国家战略来自发展中国家和新兴经济体。各国政府正竞相争夺对AI基础设施、数据、模型的本土控制权,"AI主权"正在成为新的地缘政治博弈维度。

管理者启示:跨境AI产品面临日益分散的监管合规要求。欧盟AI法案、中国内容标注规则将直接影响产品设计和数据架构,本地化合规将成为跨国企业布局的前置条件。

七、科学与医学:AI正进入专业核心工作流

● 科学领域:从辅助到替代整个工作流

11类科学AI模型已在特定任务上超越人类科学家。前沿模型在化学基准上平均超越人类化学家;蛋白质语言模型、基因组模型等专业AI正在颠覆传统科研范式。AI正从"加速研究步骤"转向"替代整个研究工作流"。

● 医学领域:临床书记AI已大规模部署

自动生成患者就诊记录的临床AI书记在多个医院系统大规模部署,医生记录时间减少最高达83%,职业倦怠显著降低。但临床AI的证据基础仍薄弱——一项覆盖500+项研究的综述发现,近一半依赖考试题而非真实患者数据,只有5%使用真实临床数据。

管理者启示:制药、医疗健康、科技研发类企业已进入"AI优先科研"的战略窗口期。但监管和风险管理上,需建立内部评估标准,不能无监督大规模部署。

八、管理者行动指南:五条主线,五个核心决策

综合报告各章节洞察,以下五条主线构成企业管理者当前最需关注的决策框架:

关注主线 | 核心行动建议 |

AI能力已进入实用区间 | 立即推进高ROI场景落地(客服、编程、营销),建立内部AI评估测试机制,区分AI优势区与人工兜底区 |

经济红利窗口正在收窄 | 生成式AI普及曲线仍在快速上升,AI代理是下一波核心机会,先行者优势真实存在且在扩大 |

劳动力结构调整已在发生 | 制定AI时代人才战略,聚焦入门级岗位转型与再培训,警惕"过度依赖AI导致技能退化"的长期风险 |

治理与合规已成必选项 | 建立企业AI治理框架,设立AI风险管理角色,追踪欧盟/中国监管动态,优先解决生成内容合规与数据隐私 |

供应链与地缘风险不可忽视 | 评估AI基础设施依赖链条的集中度风险(芯片/算力/数据),关注开源模型策略,制定多元化供应商备选方案 |

斯坦福2026年AI指数报告联合主席Yolanda Gil 和 Raymond Perrault的致辞,或许是对所有管理者最好的提醒:

"数据并没有指向单一方向。它揭示了一个扩展速度快于其周围系统能够适应的领域。我们鼓励你自己去探索并做出决定。"

AI的时代不会等待观察者。选择在何时、以何种方式进入这场变革,本身就是一项战略决策。

律师简介:

北京盈科(上海)律师事务所 合伙人

盈科全球数字经济法律服务中心上海中心 副主任

华东政法大学法律硕士

《生成式人工智能数据应用合规指南》起草人

上海市人工智能学会会员

执业领域:企业法律顾问、争议解决、AI法律合规、数据合规

拥有工科与法律的复合背景。专注于AI等高科技行业企业法律服务,主要服务内容为公司法律合规及争议解决,参与多家公司股权投资尽调、股权架构设计,建立并完善了公司的合规制度,帮公司进行业务合同起草、审核并协助进行谈判,处理过百余件企业的知识产权、股权、劳动等各项纠纷。

超级个体OPC定制包(¥399扫码咨询):

常规法律服务产品:

产品线 | 产品名称 | 核心内容 | 产品形式 |

核心基础合规 | AI数据合规全流程审查与构建 | 数据资产来源合法性审查(爬虫合规、授权协议)、训练数据标注合规、个人信息保护影响评估(PIA)、数据跨境传输方案设计、数据安全事件应急预案。 | 合规清单审查、数据合规体系建设法律意见书、专项合规。 |

AI产品上市前合规“体检” | 模拟监管问询,对AI产品(特别是深度合成、生成式AI服务)进行全链路合规检查,包括用户协议、隐私政策、内容安全管理制度、备案要求等。 | 标准化“体检”清单 + 定制化体检报告 | |

知识产权与资产化 | AI知识产权战略布局与权利归属设计 | 厘清AI生成内容的著作权归属与保护策略;软件著作权、算法专利(方法专利)的申请策略;技术秘密保护体系的建立;员工与合作方知识产权协议设计。 | 知识产权保护方案、专利申请辅助、协议模板库 |

AI知识产权尽职调查与价值评估 | 为融资、并购交易提供AI相关的知识产权尽职调查;协助评估数据资产、算法模型的知识产权价值。 | 尽职调查报告、资产价值评估法律意见书 | |

商业交易与合作 | AI专项合同模板库与审核服务 | 开发适用于AI行业的标准化合同模板,如:数据采购协议、算法技术服务协议、API接口调用协议、模型训练合作合同、AI软件销售/SaaS服务协议等。并提供关键合同的定制化审核服务。 | 提供合同模板与关键合同审核服务 |

To B/To G项目投标与合同谈判支持 | 针对大型企业或政府客户的AI项目,协助审核招标文件中的法律风险点,参与合同谈判,重点把控责任限制、知识产权许可、数据权属、验收标准等核心条款。 | 项目专项法律支持服务 | |

投融资与资本市场 | AI公司初创期“法律启动包” | 公司设立(股权结构设计,充分考虑技术出资问题)、创始人协议、早期知识产权归属约定、第一版用户协议和隐私政策。 | 协议起草 |

AI专项融资法律支持 | 在融资过程中,重点处理由于AI公司特性带来的特殊问题,如:技术估值、数据资产的价值体现、核心算法的尽职调查、特殊的投资人权利(如对算法性能的里程碑对赌)。 | 协议起草、专项会议 | |

争议解决与风险应对 | AI产品责任与侵权纠纷应对 | 代理因AI决策错误、内容生成侵权(诽谤、版权侵权)、算法歧视等导致的诉讼案件。 | 争议解决代理服务 |

AI商业秘密与不正当竞争纠纷 | 处理核心算法员工跳槽引发的商业秘密纠纷、AI领域的“搭便车”等不正当竞争案件。 | 诉讼/仲裁代理 | |

增值服务 | 企业内部AI合规培训 | 为客户的研发、产品、市场团队提供定制化的法律合规培训,提升全公司的合规意识。 | 线下/线上培训课程 |

免责声明:本文仅供参考,不构成法律建议。读者在实际操作中请根据具体情况寻求专业法律意见。