为什么选择看纳微科技呢?

前一阵翻了很多“专精特新”的公司,发现目前大部分专精特新企业的研发成本都巨高,这也不奇怪,这些企业的本质逻辑都是从国产替代立身,投入大量的研发资本,期望逐步靠技术攻坚建立优势,我观察这类企业的护城河有四个层次:

一阶段国产替代,企业从低附加值领域依靠价格优势切入,逐步替代关键“卡脖子”部件。产品虽略逊于国际水平,但可满足基本使用。此阶段依赖政策与环境支持生存,随即陷入同质化竞争与价格战。

二阶段走出国门,成功的企业将利润投入研发,追求更高性能、工艺与前沿技术,追求“人有我优”的跨越。通过价廉质优,高端认证进入高附加值领域,走出国门实现份额扩张。目前多数企业仍处技术红海竞争、持续投入阶段,真正能跻身全球CR3-CR5者寥寥。我观察纳微科技未来有望进入全球CR3(相信国运,现在第7)。

三阶段产业链枢纽,竞争从产品维度上升至生态维度,具备定义标准、整合上下游的能力。纳微科技卡位很好,借助中国创新药以及CXO产业及自身在色谱微球领域的高粘性产品,有望迈向该阶段。

四阶段不可替代,企业在细分领域做到极致,凭借独创性、极致可靠性或供应链安全保障,嵌入全球顶尖客户供应链,成为“不得不选”的伙伴。纳微科技作为核心原料“卖水人”,将随国内CXO崛起而同步壮大。其已居国内第一,正与国际CR3角逐,若进一步成为关键技术与标准的制定者,则具备显著投资价值。

接下来我们继续看纳微科技。

尽管前面花了两篇文章做了科普学习,看纳微科技的财报,其产品分类还是让人看着头疼。财报里一会儿按“色谱填料/层析介质,液相柱”分,一会儿按“大分子/中小分子”,ADC,双抗,疫苗,血液等应用分,中间还夹杂着各种仪器、耗材,看得人眼花缭乱。

要读懂纳微科技的财报,关键在于抓住其产品演进最根本的三条技术路径。公司的本质,是用其核心的“种子法”微球制备技术,打造了一个强大的平台。这个平台孵化出三种核心能力:一是制造无机硅胶色谱填料,二是制造有机聚合物色谱填料与层析介质,三是制造高端的亲和层析介质(如Protein A介质)。公司最终交付的所有产品和服务,都是基于这个平台能力在不同药物纯化场景下的应用。比如,无机硅胶填料主要应用于小分子、多肽药物的纯化;聚合物介质和亲和介质则主要服务于抗体、疫苗等大分子生物药。

公司提出的 “3+2”市场战略(聚焦多肽、双抗/ADC、血制品;关注疫苗、小核酸),正是基于这三种平台能力,去攻打最有潜力的应用战场。

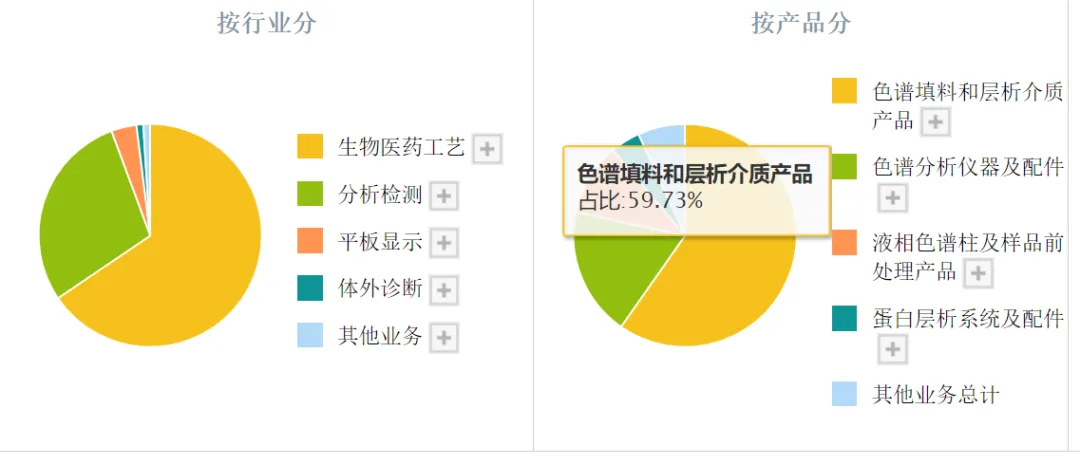

2025年财报中,有超过60%的营业收入(5.52亿元)落在“色谱填料和层析介质”这个大分类里,其构成就是我们上面说的三大平台能力在医药各领域的应用。只不过,随着公司战略日益清晰,财报的描述也逐渐向“3+2”的应用场景靠拢。具体到某个应用(比如ADC药物)用的是无机硅胶微球还是有机聚合物介质,作为行业外的人,我们理解个大概逻辑即可,很难分得特别清楚。

因此,我们接下来的分析,将主要沿着公司清晰的“3+2”战略展开,我也希望公司未来的财务报表能在术语上更加统一和友好。

除了核心业务,公司还有什么?

在9.25亿元的总营收中,核心的“色谱填料和层析介质”贡献了5.52亿元,占比约60%。其余约40%的收入,主要来自两块业务:

液相色谱柱及相关耗材:营收约2.37亿元,占比约25.6%。你可以把它理解为将公司自产的微球“子弹”(填料/介质)装填成标准化的“弹夹”(色谱柱),方便客户直接使用,是核心技术的自然延伸,毛利率也高达78.19%。这几年毛利率还持续向上走。

色谱仪器、设备及服务:营收约1.36亿元,占比约14.7%。这部分是为客户提供分离纯化的“武器平台”和配套服务,帮助客户更好地使用公司的填料和色谱柱,属于生态布局。包括可以忽略的液晶领域以及检测领域。公司收购色谱仪器这些配套业务,虽然拉低了整体毛利率,但是从长远看,这种围绕主业进行生态链路的平台化布局我是认可的,属于辅助业务,规模小,我们先不做重点分析。

“3+2”战略下的2025年战报

所以我们还是回到公司的主营业务,理解了公司的技术平台和业务构成,我们就能清晰地解读其“3+2”战略在2025年的具体表现。

“3”大聚焦赛道:当前增长的压舱石与发动机

多肽(特别是GLP-1):这是2025年最亮眼的增长极。公司在该领域实现色谱填料销售收入约1.47亿元,同比暴增63%,驱动中小分子药物板块整体收入增长50%。这完美体现了其无机硅胶填料(第一条技术路径) 的技术优势与市场风口的共振。

双抗/ADC:这是代表技术高度的前沿阵地。财报显示,应用于抗体(含ADC)类项目的层析介质收入实现了近13%的增长。公司为恒瑞医药的首个国产自研HER2 ADC药物供应“高性能层析介质”,这标志着其高端亲和介质(第三条技术路径) 正在切入最核心的创新药供应链。同时,对正大天晴、夏尔巴生物等万升级商业化项目的支持,则展现了聚合物介质(第二条技术路径) 在规模化生产中的可靠性与成本优势。

血制品:血液制品(如人免疫球蛋白、凝血因子等)生产工艺复杂,对纯度和安全性要求极高。其纯化工艺主要依赖离子交换层析和亲和层析(如肝素亲和)。属于高端领域,国产率不到10%,市场规模大约10亿左右,绝对规模不算大。

“2”大关注领域:未来增长的储备粮

疫苗:作为传统生物药,它为公司的聚合物介质提供了又一个稳定的应用场景。

小核酸:这是下一个潜在风口。其纯化工艺与多肽有相似之处,有望复制第一条技术路径(硅胶填料) 在多肽领域的成功。

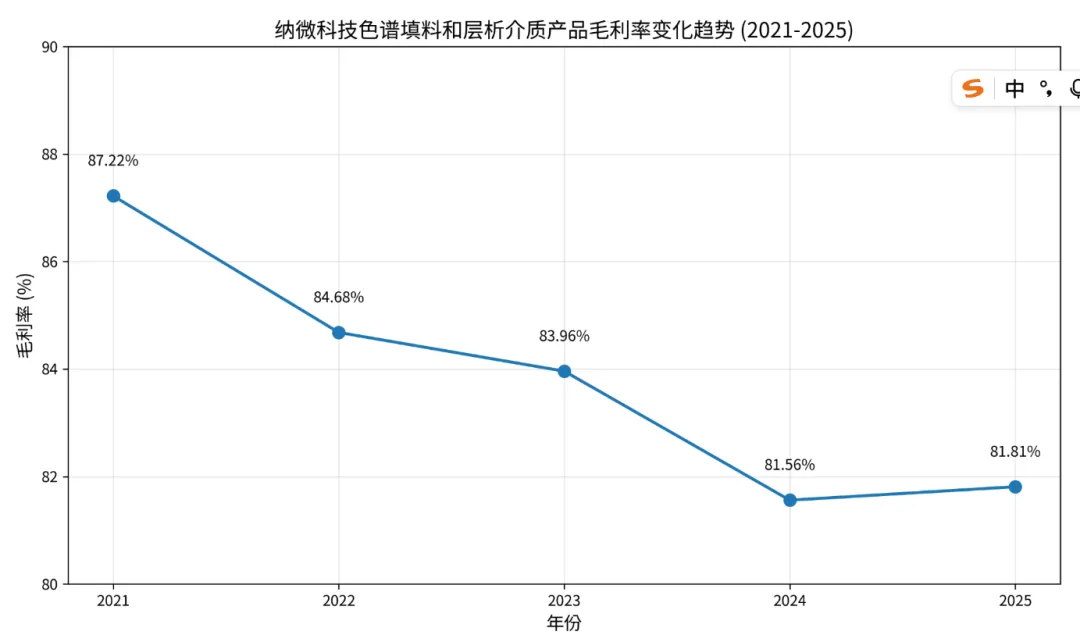

这套“3+2”打法的高明之处在于“东方不亮西方亮”。它通过平台化的技术能力,分散了单一药物赛道波动的风险。但是我们也能看到,随着公司业务不断的拓展,色谱填料和层析介质产品的毛利率也在逐年下降,这个也说明了公司随着产品场景的拓展,面临的市场竞争逐年在增大。

对公司未来的看法

2026年的公司市场策略明确为 “双轮驱动、均衡发展” :大分子以抗体为基本盘,抓住血制品及疫苗机会;小分子以多肽GLP-1为基本盘,抓住小核酸及其他产品的增长机会。

根据公司的2025年业绩说明会,基本有以下的信息:

关于增长速度:公司为2026年设定了整体营收增长20%-30%,且利润增速优于营收增速的明确目标(2026年一季度核心业务销售收入同比增长超50%)。具体来看

驱动多肽、小核酸的第一条路径,在GLP-1持续放量及小核酸崛起的趋势下(这个之前在ST诺泰分析过),未来2-3年有望保持30%-50%的高复合增长。

驱动抗体、血制品的第二、三条路径,随着超过60个临床后期抗体项目陆续商业化,以及公司产品在抗体项目中已重回增长轨道,增速有望从目前的稳健状态提升至15%-25%。

关于市场竞争与定价趋势:公司预判,行业价格竞争将趋于理性,未来2-3年降价幅度将从过去的20-30%收窄至5-10%,竞争将从“全面降价”转化为“结构性分化”。公司坚持 “填料产品+工艺开发+技术服务” 三位一体的模式,旨在通过综合优势而非单纯低价来赢得客户,以维护核心业务的毛利率稳定(之前那个不断下降的毛利率曲线图会不会触底?)。

关于市场空间与国产替代深度:中国色谱填料市场规模年均复合增长率达20%,显著高于全球。更关键的是,国产替代已从“被动替代”转变为客户的“主动选择”,驱动因素扩展为成本、供应链安全、技术突破与优质本土化服务的多方协同。公司判断,国产替代率有望在2026年突破30%。作为国内龙头(市场份额约25%),纳微将是这一进程的核心受益者。

关于国际化增长的持续性与质量:2025年公司国际业务收入0.84亿元,同比大增78%,并设定了2026年增长50%以上的目标。海外市场空间数倍于国内,且其业务模式更具持续性——海外药企更关注创新、质量与长期供应,对价格敏感度较低,甚至期望签订长期固定价格协议,这意味著海外业务的盈利质量和持续性可能更优。

关于未来潜力的项目储备:除了超过60个抗体(含ADC)后期临床项目,公司在多肽固相合成载体微球等新业务上也已获得生产性订单,并正在新建产能,为“小分子轮”增长提供新的接力棒。

综合远景测算:

全球2030年色谱介质市场大约100亿美元,未来五年CAGR约12%。中国如果占到25%,大约就是25亿美元。

测算一:基于国内市占率从25%提升到35%,那么这块营收大约是25亿美元*35%=8.75亿美元,约60亿人民币。

测算二:基于全球市占率从2%提升到6-8%,那么这块营收大约是100亿美元*6-8%=6-8亿美元,约42-56亿人民币。

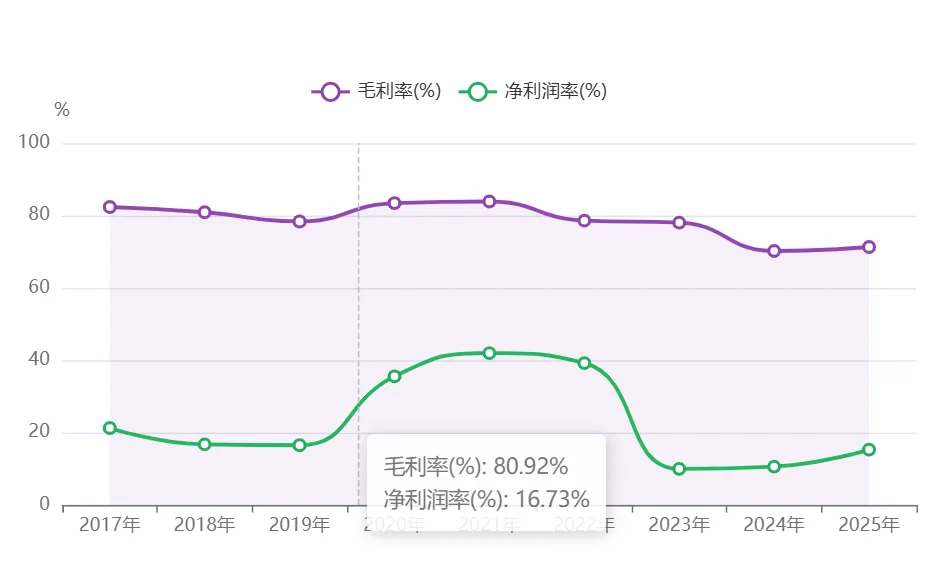

两个测算大约落在50-60亿,假设到2030年公司核心业务占比60%,公司的总营收在80亿到100亿之间,按公司目前15%的净利率估算(全球CR3的净利率在16%以上),对应的净利润12-15亿之间,按照25倍市盈率估值,到2030年公司估值在300亿-375亿之间。

远期看,如果公司进入CR3,全球市占率至少在10%以上,公司估值应该在600亿以上。

这个领域我离懂还差很远,以上的估算是个模糊的判断。而且所有估值都要建立在一个很关键的假设之上,我们相信公司的未来的净利率不会显著下降,不发生重大风险。所以,问题变成,如果我们判断这笔投资未来5-6年有3倍空间,你对公司的认知足够让你有信心陪着纳微科技成长吗?

写的有点长了,后面有机会再做财务数据的分析。