“评估一家公司的壁垒,要看它在行业逆境中的行为,而非顺境中的增长。”

看宁德时代2025年的年报,我的关注点不在于它又赚了多少钱。

我试图理解,在行业普遍承压的背景下,它的各项财务指标因何而动,又指向何处。

这份报告读下来,一个印象逐渐清晰:这家公司正在执行一套与行业普遍焦虑截然不同的策略。它的行动,看起来在系统性地加固一种结构性优势。

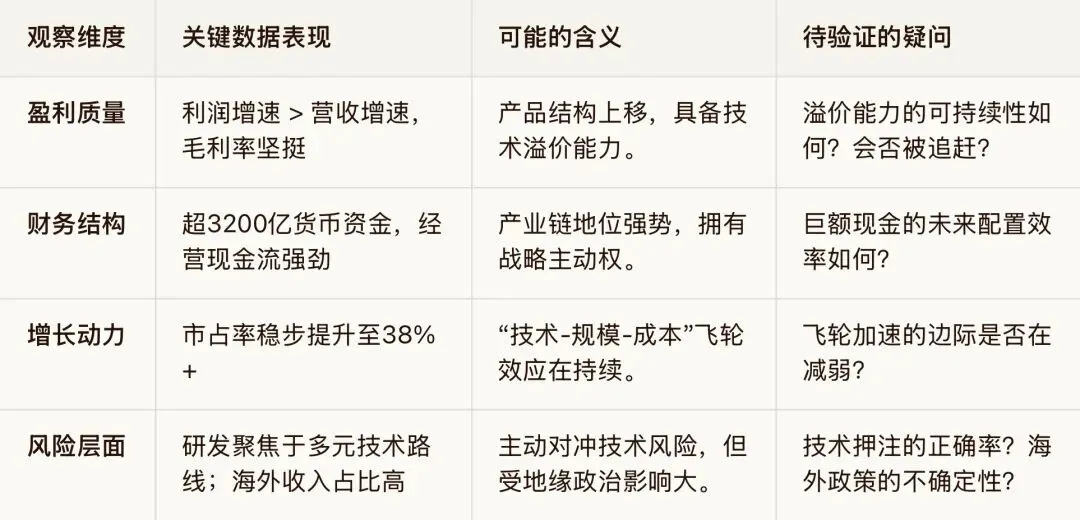

一、 观察:盈利与增长路径的分离

行业数据显示,2025年动力电池均价承受了不小的压力。但宁德时代的报表呈现出一种反差:

(1)营收4237亿元,同比增长17%。

(2)归母净利润722亿元,同比增长42%。

(3)销售毛利率维持在26.27%。

一种解释是,它的增长驱动因素发生了变化。当行业在“量”和“价”之间做艰难取舍时,宁德时代的增长似乎更多来自产品结构的上移。麒麟电池、神行超充电池这类高价值产品,在出货量中的占比可能提升了。

这引出了一个疑问:客户为什么愿意为它的高端产品支付溢价?是品牌信任,是技术解决的痛点足够刚需,还是综合性能的领先形成了事实标准?这份财报本身没有直接答案,但这或许是理解其利润韧性的关键。

二、 观察:现金储备的战略意义

截至2025年末,公司货币资金高达3213.24亿元,经营性现金流净额持续处于强劲水平。

在资本密集型的制造业,充沛的现金流通常意味着两件事:

(1)产业链地位:对上下游有较强的议价能力,营运资本占用少。

(2)战略主动权:拥有穿越周期的能力,并能逆周期投资。

从这个角度看,宁德时代的现金储备,更像是一种“战略冗余”。它让公司在行业资本开支犹豫的时期,仍能持续投入研发(年投入186亿元)和推进全球产能布局。这种“以丰补歉”的能力,会放大行业波动期的竞争优势差距。

三、 观察:一个正在加速的“飞轮”

公司的几个关键指标之间,似乎存在一种增强回路:

(1)技术领先(高研发投入)→ 获取更多高端客户与订单。

(2)订单规模扩大 → 摊薄制造成本与研发费用,并强化供应链议价权。

(3)成本优势与利润提升 → 支撑下一轮更高强度的研发与技术迭代。

2025年其全球动力电池市占率进一步提升至38%以上,或许是这个飞轮运转的结果。规模不仅是市场份额,更是这套循环能够持续运转的燃料和证明。

这里需要保持警惕:这种模式成立的前提,是技术领先的有效性和客户需求的持续性。任何一环的断裂,都可能让飞轮减速。

四、 风险考量:优势的反面

在确认优势的同时,也必须思考其脆弱点。

1、 技术路线的变数

当前优势建立在液态锂电池体系的持续改进上。如果固态电池等下一代技术路线突破,并由竞争对手主导,现有的工艺和产能优势可能会被重置。公司对钠离子电池等多元技术的押注,可以看作是对冲。

2、 地缘政治的变量

作为全球化公司,其增长叙事与海外市场深度绑定。主要市场(欧美)的产业保护政策,是影响其全球市占率天花板的不可控因素。本地化建厂是应对之策,但也会影响资产效率和盈利能力。

五、 总结思考

阅读这份财报,宁德时代给我的印象,不像一个在赛道上拼命奔跑的选手,而更像一个在依既定蓝图修建自己城池的工程师。

它的财报数据,是这座城池的施工进度报告:利润增长反映城墙的高度,现金储备代表粮仓的深度,研发投入是武器库的升级,而市占率则是领地扩大的地图。

投资这样的公司,问题可能不再是“它是否优秀”,而是:

(1)这座城池的“建筑蓝图”(技术路线)是否足够前瞻?

(2)修建的速度(增长)与我们需要支付的“地价”(估值)是否匹配?

(3)是否有未被察觉的“地质风险”(技术颠覆或政策风险)可能动摇地基?

这些问题,财报给了部分数据,但最终的判断,在每个人的认知范围里。

【表:基于2025年财报的观察框架】

在您看来,基于这份财报,宁德时代当前面临的主要矛盾,是高昂估值与增长降速的预期差,还是其商业模式本身的隐含风险?

免责声明:本文仅为个人阅读财报后的思考笔记,充满个人偏见与局限。所有数据源自公开信息,提及公司仅为分析举例,不构成任何投资建议。投资决策需要独立研究与判断。