风华高科在2025年交出了一份“营收创新高,但净利承压”的成绩单。面对原材料涨价和行业周期波动,公司通过“极致降本”稳住了基本盘,但利润端仍出现了双位数的下滑。

结合2025年年报数据,以下是对风华高科2025年度经营情况、各产品营收表现的详细分析,以及对2026年的经营展望

1. 2025年度经营业绩分析:增收不增利

2025年是风华高科的“变革”之年,公司在外部环境不利的情况下,优先保住了市场份额和营收规模,但牺牲了一部分利润空间。

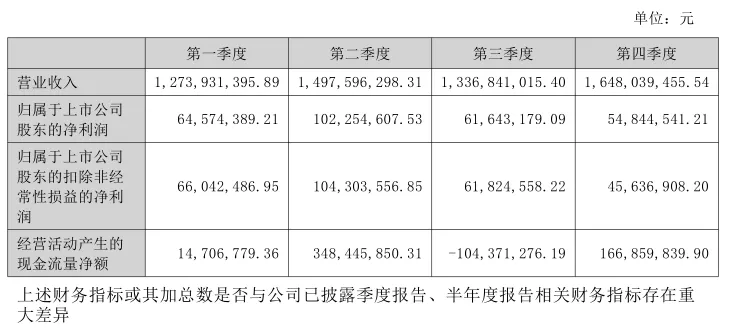

营收创历史新高:全年实现营业收入 57.56亿元,同比增长 16.54%。这主要得益于产销规模的扩大,以及在AI算力、汽车电子等高端市场的突破。

净利出现双位数下滑:归属于上市公司股东的净利润为 2.83亿元,同比下降 16.02%;扣非后净利润为2.78亿元,同比下降19.87%。

业绩背离的核心原因:

1.原材料成本暴涨:年报明确指出,银、铜等金属材料价格翻倍增长,严重侵蚀了利润。

2.折旧压力:新增固定资产(新产线)进入转固高峰,导致折旧费用大幅增加。

3.价格竞争:为了保住市场份额,公司在部分产品上可能采取了以价换量的策略。

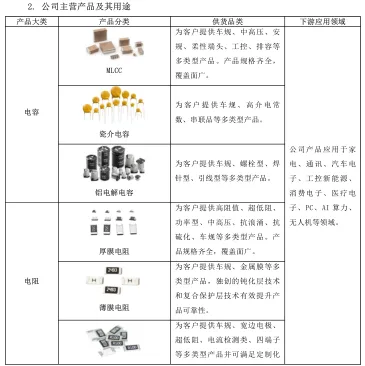

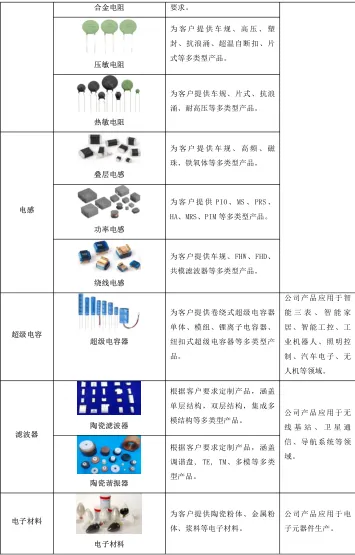

2. 各产品营收与市场表现

虽然年报未详细披露每一类产品的具体营收金额,但通过管理层讨论与分析,可以梳理出各赛道的表现差异:

?汽车电子板块(稳健增长)

表现:销售额同比增长 16%。

亮点:车规级MLCC、车规电阻、车规电感等产品完成了对战略客户的认证并导入量产。这是公司目前最核心的增长引擎之一,但产能爬坡期也带来了较高的固定成本分摊。

?通讯与工控板块(增长主力)

表现:通讯板块销售额同比增长 25%,工控板块同比增长 16%。

亮点:受益于AI算力基础设施的建设和工业自动化需求,公司在高端通讯基站、服务器电源等领域的份额提升。

⚡新能源与超级电容(高增长亮点)

表现:超级电容器产品销售额同比增长 46.08%。

亮点:这是公司新兴赛道中表现最好的板块,主要应用于智能三表(电表等)、智能家居和新能源车载领域。

?客户结构优化

公司前十大客户销售额同比增长 20.03%,说明大客户对风华高科的依赖度和粘性在增加,高端客户导入策略成效显著。

3. 2026年经营展望:从“变革”走向“开拓”

2026年是风华高科“十五五”规划的开局之年,也是公司从“内部降本”转向“外部扩张”的关键节点。

?战略重心转移

主题变化:2025年是“创新、精益”,2026年定调为“开拓、精益”。这意味着公司不再满足于内部修练,而是要主动出击抢占市场。

产业布局:锚定“3+2”产业战略。

三大主业:MLCC(向极限高容突破)、电阻(巩固龙头地位)、电感(打造增长新引擎)。

两大新兴:超级电容、敏感器件。

?重点发力方向

1.高端化突围:

MLCC:重点攻关极限高容、高端车规产品,解决“卡脖子”技术。

电阻:重点突破01005超微型、车规级等高附加值产品。

电感:规模倍增,重点布局一体成型电感。

2.新赛道产业化:

加速超级电容和敏感器件的产业化步伐,利用“科技+金融”双翼,让新赛道由“起势”变“成势”。

3.效率与执行:

推行“项目管理3.0”,强调“把技术变成产品,把产品变成商品”,注重研发成果的变现能力。

继续深化“极致降本”,以应对原材料价格波动。

一句话评价:风华高科2025年是在“过苦日子”中换来了“好底子”。

2026年看点:

看价格传导:能否将2025年暴涨的原材料成本(银、铜)顺利传导给下游客户,是利润能否修复的关键。

看产能释放:2025年新投建的产能(如肇庆端州工业园等)在2026年能否满产,带来规模效应以摊薄折旧。

看新赛道:超级电容和车规级产品的放量速度,将决定公司能否摆脱传统被动元器件的价格战泥潭。

2026年风华高科有望进入一个“营收与利润双增”的修复期,但短期内仍需消化高昂的折旧和原材料成本压力。

备注:以上数据来源于风华高科2025年年报,如有影响请告知删除。