【元素周期表2.0 | 第2/5篇】

元素周期表 2.0 | 第 2/5 篇】

“从 5.84 万到 18 万,碳酸锂用一年时间完成了生死轮回。天齐锂业 Q1 业绩暴增 15 倍,不是偶然,是供需逆转的领先信号。”

大家好!“东家投阅录”《元素周期表 2.0》系列第 2 篇。

上一篇我们建立了“ 元素周期表 2.0” 的分析框架 —— 四重驱动、全元素轮动、四梯队节奏。

今天这篇,把镜头对准第四梯队(能源金属)的排头兵:锂。

之所以先讲锂,不是因为它是第一梯队的领涨品种,而是因为它周期反转的领先信号已经出现。

这个系列的诞生,源于一个饭局,也源于我在梳理 2025-2026 年投资版图:黄金涨完白银涨,白银涨完铜涨,锑、锗、钼炒完一圈后,轮到钨板块全线大涨 —— 元素周期表上的每一个元素,都在被这个时代重新定价。

这看起来是一场由能源转型、AI 算力革命、地缘政治博弈和资源民族主义四重力量共同驱动的结构性大重构。

通过世界经济大宗商品研究员朋友的分享,研读了 IEA《全球关键矿产展望 2025》、中国新版《矿产资源法》、美国 IRA 法案、欧盟 CRMA 法案等数十份重磅文件,结合天齐锂业业绩暴增 15 倍、碳酸锂价格反弹 200%、铜价创历史新高等市场热点。

2026 年 4 月,天齐锂业发布公告:预计 Q1 净利润17-20 亿元,同比增长1530%-1818%。

同一天,赣锋锂业预计 Q1 扭亏为盈,净利润16-21 亿元。碳酸锂价格从 2025 年 7 月的低点5.84 万元 / 吨,反弹至 2026 年 4 月的18 万元 / 吨—— 涨幅超过200%。

瑞银在最新研报中宣布:锂的” 第三次超级周期” 已经到来。

这一系列信号的集合意味着什么?锂矿的至暗时刻已经过去了吗?

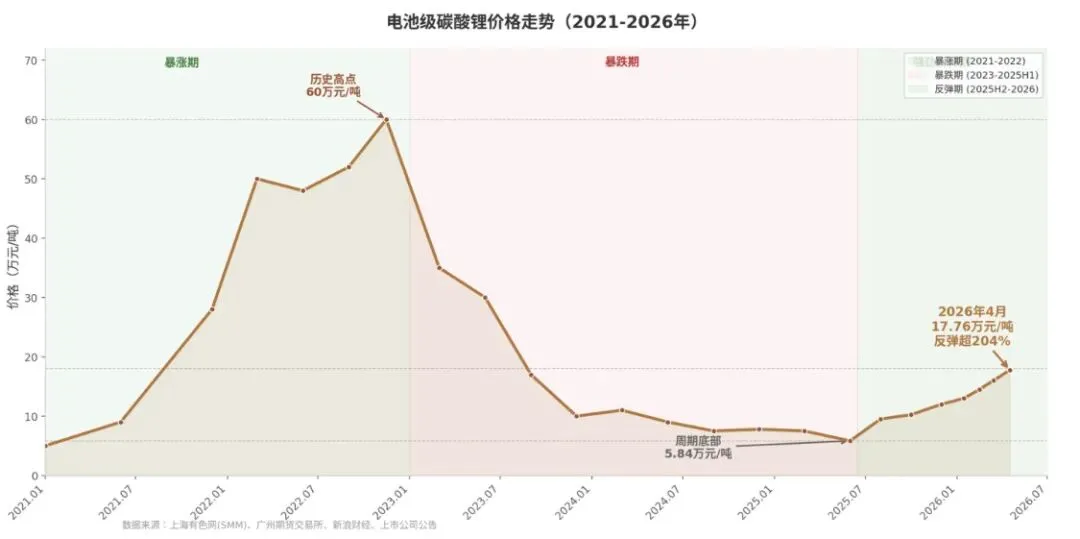

一、锂价的完整周期:从 4 万到 60 万到 5.84 万到 18 万

先看完整的历史。

● 暴涨期(2020-2022):新能源催生的” 白色石油” 泡沫

2020 年底,碳酸锂价格仅4 万元 / 吨。

随着全球电动车渗透率从 5% 飙升至 15%,动力电池需求爆发式增长,而锂矿扩产周期长达 5-7 年,供给端完全跟不上。

到 2022 年 11 月,碳酸锂价格达到历史巅峰60 万元 / 吨—— 两年涨幅1400%。

天齐锂业 2022 年净利润高达241 亿元,市值一度突破3000 亿。

整个锂矿板块集体狂欢。

● 暴跌期(2023-2025H1):供给释放后的惨烈出清

高位必然伴随产能扩张。

2022-2023 年全球锂矿项目集中投产,澳大利亚格林布什、智利阿塔卡马、阿根廷 Cauchari-Olaroz 等巨头项目产能释放。

与此同时,中国锂云母提锂技术突破,大量低品位资源涌入市场。

供给暴增 + 需求增速放缓,碳酸锂价格从 60 万断崖式下跌。

到 2025 年 7 月,价格跌至5.84 万元 / 吨—— 较高点跌幅超90%。全行业陷入亏损:天齐锂业 2023 年亏损 72 亿元,赣锋锂业 2024 年上半年亏损,无数锂云母小厂关停。

● 反弹期(2025H2-2026):供需逆转的信号

5.84 万元代表什么?

这是全球 90% 分位锂矿的成本线。

低于这个价格,连澳洲最优质的硬岩矿都开始亏损。

供给端开始自发出清:澳洲 Greenbushes 减产、非洲 Manono 项目推迟、南美盐湖扩产放缓。

与此同时,需求端出现两个重要增量:

储能市场爆发:2025 年全球储能装机同比增长超 60%,储能已成为锂需求的最大增量源 电动车渗透率持续提升:全球电动车渗透率突破 25%,中国超过 40%

供需天平开始倾斜。

碳酸锂价格从 5.84 万缓慢爬升,到 2025 年底突破 12 万,2026 年 4 月达到18 万元 / 吨。

瑞银称之为” 第三次超级周期” 的起点。

● 成本曲线:谁在赚钱,谁在亏钱?

理解锂价走势,必须看懂全球锂矿的成本结构。

当前 18 万元 / 吨的价格下,不同技术路线的盈利状况天差地别:

南美盐湖(蒸发法):现金成本 3-4 万元 / 吨,毛利率 78-83%,盈亏平衡点 5 万元澳洲硬岩(格林布什):现金成本 4-5 万元 / 吨,毛利率 72-78%,盈亏平衡点 6 万元

非洲硬岩(新兴项目):现金成本 6-8 万元 / 吨,毛利率 56-72%,盈亏平衡点 9 万元

中国盐湖(青海西藏):现金成本 5-7 万元 / 吨,毛利率 61-78%,盈亏平衡点 8 万元

锂云母(江西宜春):现金成本 8-12 万元 / 吨,毛利率 33-56%,盈亏平衡点 13 万元

从成本表可以看出两个关键信息:第一,南美盐湖和澳洲硬岩是” 现金印钞机”,即使锂价跌回 10 万依然暴利;

第二,锂云母路线在 10 万以下价格就会亏损,这意味着若价格再度大幅回落,边际产能将率先出清,为价格提供自然支撑。

电池级碳酸锂价格走势(2021-2026年)

从上图可以清晰看到锂价的完整三阶段:2020-2022年的暴涨、2023-2025上半年的暴跌、以及2025下半年开始的强劲反弹。

当前18万/吨的价格距离60万的历史高点仍有空间。

二、天齐锂业Q1暴增15倍:三重共振的业绩拆解

天齐锂业Q1业绩暴增1530%-1818%,不再是单一因素驱动,是锂价反弹+SQM投资收益+成本优化的三重共振。

第一重:锂价反弹的毛利修复

天齐锂业的核心资产是澳大利亚格林布什锂矿——这是全球成本最低的锂辉石矿,现金成本仅约280美元/吨。

当碳酸锂价格从5.84万反弹至18万,天齐的锂矿业务毛利率从接近盈亏线修复至54%以上。

锂矿业务的利润弹性极为惊人——价格每涨1万元/吨,天齐锂业的年化利润就增加约15-20亿元。

第二重:SQM投资收益的贡献

天齐锂业持有智利SQM约22%的股权。

SQM是全球最大的盐湖提锂企业之一,2026年Q1受益于锂价上涨和销量增长,业绩大幅改善。

天齐确认的投资收益成为Q1利润的重要组成部分。

第三重:成本端的持续优化

在锂价低迷期,天齐锂业并未停止降本增效:优化采矿工艺、提升选矿回收率、降低能源消耗。

这些措施在锂价反弹时被”放大”——收入端大幅增长,而成本端保持相对稳定,利润弹性因此被成倍释放。

业绩驱动因素 | 对Q1利润的贡献 | 持续性评估 |

锂价反弹(5.84万→18万) | 最大贡献项 | 中期可持续,取决于供需格局 |

SQM投资收益 | 重要贡献 | 与锂价和SQM销量相关 |

成本优化 | 边际改善 | 长期可持续 |

赣锋锂业的扭亏逻辑类似但不完全相同。

赣锋是全球唯一实现”锂资源→锂盐→锂电池回收”全产业链布局的企业,虽然上游矿山的毛利率不如天齐,但全产业链的协同效应在锂价回暖时展现出更强的韧性。

Q1预计净利润16-21亿元,同样验证了行业回暖的广度。

盐湖股份:中国盐湖的标杆

除了天齐和赣锋,A股还有一家锂矿企业值得重点关注——盐湖股份。

盐湖股份拥有青海察尔汗盐湖的钾锂资源,是中国盐湖提锂的龙头企业。2025年碳酸锂产量约4万吨,成本仅3-4万元/吨,是国内成本最低的锂生产商之一。

随着盐湖提锂技术(吸附法+DLE)的不断成熟,盐湖股份的产能有望在2027年扩至8-10万吨/年,成为国内锂资源自主保障的核心力量。

三、锂矿产业链全景:谁在哪个位置赚钱?

理解锂矿投资,必须先看懂产业链的利润分配。

上游:资源为王

全球锂资源呈现”三足鼎立”格局:

-澳洲硬岩锂辉石:Greenbushes(天齐持股26%)、Pilbara、Wodgina,品质最高、成本最低

-南美盐湖:智利阿塔卡马(SQM)、阿根廷Cauchari-Olaroz,资源量最大、产能持续扩张

-非洲锂辉石:刚果(金)Manono(全球最大未开发锂矿)、马里Goulamina,开发进度较慢但潜力巨大

提锂技术路线 | 代表项目 | 现金成本(万元/吨LCE) | 优缺点 |

矿石酸法(硫酸) | 格林布什 | 4-5 | 品质高、速度快,但能耗高 |

盐湖蒸发法 | 阿塔卡马 | 3-4 | 成本最低,但周期长达18-24个月 |

DLE直接提锂 | 新技术 | 预计3-5 | 速度快、用水少,但技术尚未成熟 |

锂云母提锂 | 中国宜春 | 8-10 | 资源量大,但成本高、污染重 |

从成本表可见,盐湖提锂成本最低(3-4万/吨),矿石法居中(4-5万/吨),锂云母最高(8-10万/吨)。

当前18万/吨的价格下,所有路线均有盈利空间,但价格若回落至8万以下,锂云母路线将面临亏损。

中游:锂盐加工

中游是将锂精矿或卤水加工成碳酸锂/氢氧化锂的环节。

这个环节技术含量不高,竞争格局分散,毛利率仅15-25%。

当上游涨价时,中游的加工费(TC/RC)被压缩,利润空间受限。

下游:应用端

动力电池(~60%):宁德时代、比亚迪等电池厂是正极材料的最大买家

储能电池(~25%):2025年增速最快,储能系统成本中电池占比超60%

消费电子(~15%):增速放缓,占比逐年下降

产业链利润分配规律:上游矿山拿走50-60%的毛利,中游冶炼拿15-25%,下游电池制造拿10-20%。投资锂矿,就是投上游——这和算力产业链”买上游”的逻辑完全一致。

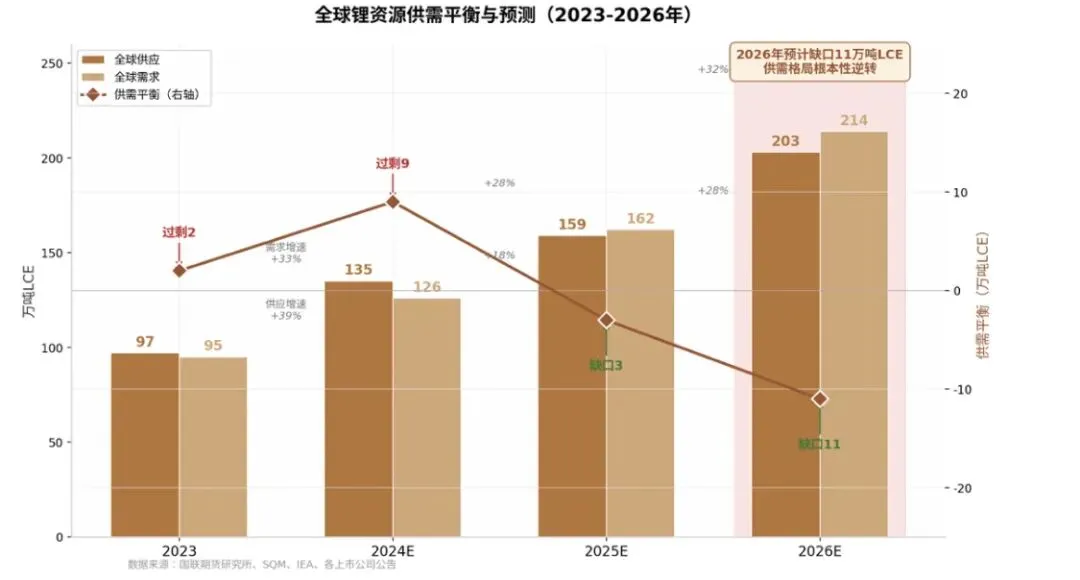

四、供需预测:2026年缺口11万吨LCE意味着什么?

全球锂资源供需平衡与预测(2023-2026年)

根据多家机构的预测,全球锂供需格局正在发生根本性逆转:

年份 | 全球供应(万吨LCE) | 全球需求(万吨LCE) | 供需平衡 | 价格区间(万元/吨) |

2023 | 96 | 95 | +1(紧平衡) | 15-30 |

2024 | 112 | 105 | +7(过剩) | 7-15 |

2025 | 118 | 110 | +8(过剩) | 6-12 |

2026E | 125 | 136 | -11(缺口) | 15-25 |

供需格局的转变速度还是挺快的。

2024-2025年全球锂市场还处于过剩状态(分别过剩7万吨和8万吨),但到2026年突然转为短缺11万吨——这种”V型逆转”的根源在于:

高成本产能出清的速度远快于市场预期,而需求端(尤其是储能)的增长超预期。

储能已成为锂需求的最大增量引擎。

2025年全球储能电池出货量达350GWh,同比增长超60%,占锂电池总出货量的比例从2023年的15%提升至25%。

特斯拉Megapack、宁德时代ENERC、比亚迪Cube等储能产品的快速普及,正在将储能从”配角”变成锂需求的”第二主引擎”。

2026年全球锂市场预计出现约11万吨LCE的供应缺口,这是自2021年以来的首次供不应求。缺口主要来自:

需求端超预期:储能市场爆发(2025年全球储能装机增长60%+)+ 电动车渗透率持续提升

供给端收缩:5.84万元的价格导致高成本产能出清,澳洲和非洲多个项目推迟或减产

新项目投产延迟:锂矿从勘探到投产通常需要5-7年,2021-2022年的投资热潮要到2027-2028年才能形成有效供给

瑞银在最新研报中将锂称为”第三次超级周期”,认为长期价格中枢将上移至15-20万元/吨区间——这意味着当前18万元的价格虽然较高点60万仍有距离,但已处于新一轮上行周期的早期阶段。

五、锂矿投资的节奏与节奏把握

理解了锂矿的供需格局和产业链后,投资者最关心的问题是:什么时候买?什么时候卖?

当前阶段的判断:周期反转的早期

从周期的角度看,当前锂矿板块处于“周期反转的早期确认阶段”。几个关键信号支持这一判断:

价格信号:碳酸锂从5.84万反弹至18万,涨幅超200%,确认底部已过

业绩信号:天齐锂业Q1业绩暴增15倍,赣锋扭亏为盈,行业盈利拐点确认

供给信号:高成本产能出清,2026年预计出现11万吨LCE缺口

需求信号:储能爆发+电动车渗透率提升,需求增长可持续性较强

但需要注意的是,锂矿股的股价往往领先于锂价见顶,也领先于锂价见底。

2022年锂价60万时,天齐锂业股价提前3个月见顶;2025年锂价5.84万时,股价也提前触底反弹。

当前锂价18万,市场已经在交易”2026年缺口”的预期——这意味着锂矿股的上涨空间可能已部分被price in。

投资策略:分批建仓,等待供需缺口兑现

对于锂矿板块的投资策略,我们建议分批建仓、控制仓位、耐心等待。

风险信号:碳酸锂价格回落至12万以下

? 本篇核心要点

锂价完成完整周期:4万→60万→5.84万→18万,当前处于新一轮上行周期的早期

天齐锂业业绩暴增是三重共振:锂价反弹+SQM投资收益+成本优化,验证了周期反转

产业链利润在上游:盐湖提锂成本3-4万/吨,矿石法4-5万/吨,当前18万价格下利润空间丰厚

中国锂资源对外依存度仍高:国内产量仅能满足约40%的需求,60%依赖进口,盐湖提锂扩产是降低依存度的关键路径

回收提锂是长期变量:2025年全球锂电池回收量约10万吨,预计2030年将达50万吨,回收锂将占供应量的15-20%

2026年预计缺口11万吨LCE:2021年以来首次供不应求,储能成为最大增量源

瑞银”第三次超级周期”:长期价格中枢15-20万/吨,锂矿板块处于周期反转起点

? 下篇预告

第3篇:《稀土王牌、铜的AI时代、镍钴供应冲击:关键矿产矩阵全扫描》

锂只是元素周期表的一角。

下一篇,我们将把视野扩大到稀土、铜、镍、钴四大关键矿产——中国如何用稀土作为博弈筹码?铜为何被称为AI时代的”新石油”?

印尼镍矿配额削减和刚果金钴出口禁令将如何冲击全球供应链?

一起构建完整的矿产投资全景图。