【长文详细拆解,耐心看完,包有收获的】

你有没有过这种经历?打游戏正到关键时刻,电脑突然“嗡”的一声,风扇狂转,然后直接黑屏死机。你骂骂咧咧重启,却不知道,同样的事情,正在全球各大AI算力中心上演——而且后果要严重得多。

现在的AI芯片,一颗就比你家整台电脑还费电。英伟达最新款的芯片,一颗就是个小电炉子,下一代更夸张。一台AI服务器里要塞8颗这种电老虎,功耗直接是普通服务器的十几倍。

一个万卡级别的AI集群,一天产生的热量,能把一整个游泳池的水都烧开。传统风冷早就扛不住了,不用液冷,再贵的芯片也只能当砖头用。

今天咱们就来扒一扒,这家给全球AI和储能“退烧”的降温管家——英维克(002837)。看看它刚交的2025年成绩单里,藏着哪些被市场忽略的真相。

01

公司速览

英维克的创始人齐勇,早年是华为电气的工程师。2005年他带着7个老同事出来创业,一开始就做通信基站的降温设备。

谁也没想到,这家当初只有8个人的小公司,会在20年后,成为全球精密温控领域的龙头。现在的英维克,业务早就不局限于通信基站了。

从腾讯、字节跳动的数据中心,到宁德时代、阳光电源的储能电站。从各地铁的调度机房,到新冠疫情期间的疫苗冷链运输车。只要有“发热”需要“精准控温”的地方,几乎都能看到英维克的产品。

很多人说它是“机房空调厂”,这其实是对它最大的误解。它做的不是普通的空调,而是工业级的“生命维持系统”。差一度,可能就是几百万甚至几千万的损失。

4.20-21

英维克最新关联热点

2026一季报净利骤降81.96%(4月20日晚):营收11.75亿元(+26.03%),归母净利润仅865.76万元,扣非净利下滑84.35%,现金流恶化

股价“过山车”(4月20-21日):20日涨9.41%创历史新高(121.08元),21日一字跌停(108.97元),单日市值蒸发约119亿元

花旗重申卖出评级(4月21日):指出连续三个季度业绩不及预期,信用减值损失增3倍,目标价60元

“三全”液冷技术发布(4月17日):提出“全链条、全场景、全周期”液冷方案,适配英伟达/谷歌AI平台

2025年年报同步披露(4月20日晚):全年营收60.68亿元(+32.23%),归母净利润5.22亿元(+15.3%),增长放缓

02

财务透视

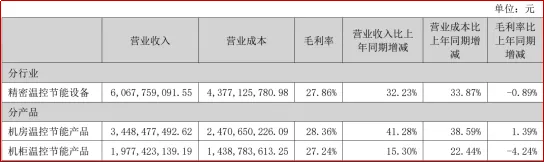

2025年英维克的营收结构很清晰,两大主业撑起了近90%的江山。但真正决定它未来高度的,是藏在报表里的第三条增长曲线。

(注:数据源于 英维克2025财报)

机房温控节能产品:营收34.48亿元,同比增长41.28%,占总营收56.8%,毛利率28.36%,同比提升1.39个百分点。

这部分业务的爆发,完全是被AI算力给逼出来的。以前单机柜功率5kW,风冷足够用。现在AI机柜功率直接干到30kW、50kW,甚至100kW。风冷的物理极限就在那里,液冷成了唯一的选择。

机柜温控节能产品:营收19.77亿元,同比增长15.30%,占总营收32.6%,毛利率27.24%,同比下降4.24个百分点。

这里面主要是储能温控。现在的锂电池,对温度特别敏感。温度太高会爆炸,太低会没电。温差超过5℃,电池寿命就会减半。英维克的储能温控产品,能把整个电池舱的温差控制在±2℃以内。这也是为什么宁德时代、阳光电源这些头部企业,都把它当成核心供应商。

最值得说的,还是它的液冷业务。英维克2025年上半年液冷相关营收已超过2亿元,其液冷业务在2025年实现了快速增长,订单和交付量均大幅提升。

它是国内少数实现液冷全链条自主研发的企业之一。从冷板、快速接头,到CDU冷量分配单元、冷源系统,全部自己做。

这意味着什么?别人需要找好几家供应商拼凑解决方案,英维克一家就能搞定。不仅成本更低,兼容性更好,出了问题也不用互相甩锅。

客户方面更是硬气。英伟达MGX生态,它是首批合作伙伴,UQD和MQD产品被列入生态体系。英特尔至强6平台,它是首位冷板液冷解决方案集成商。

为谷歌定制开发的第五代CDU产品(行业俗称Deschutes5),也在2025年OCP全球峰会上正式展出。可以说,全球顶级的AI厂商,几乎都成了它的客户。

(注:图源于 英维克第五届董事会第三次会议决议公告,编号:2026-003)

公司在持续加码海外布局,已在马来西亚、新加坡设立子公司,2025年启动泰国工厂建设,预计2026年Q3投产,并计划推进印尼子公司设立,加速东南亚市场落地。当前公司海外业务收入占比约14%,整体战略方向是持续扩大海外市场份额,中长期目标显著提升海外业务比重。

03

财务透视

很多人看财报,只看营收和利润。但真正有价值的信息,往往藏在更细的地方。

1.成长能力:营收利润放缓实为提前蓄力

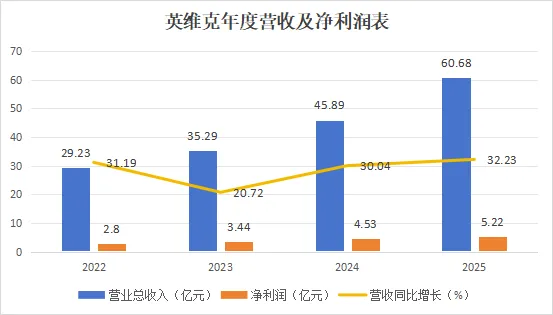

2025年英维克营收60.68亿元,同比增长32.23%。归母净利润5.22亿元,同比增长15.30%。扣非净利润5.04亿元,同比增长17.22%。

很多人看到利润增速只有营收的一半,就觉得不行了。其实恰恰相反。利润增速慢,主要是因为液冷业务还在投入期。产线要建,研发要投,客户要拓展。现在少赚的钱,都是为了未来赚更多的钱。

单季度看更明显。第四季度单季营收突破20亿元,创了历史新高。说明下游需求不仅没退潮,反而在加速释放。

(注:图表根据公开财报数据自行整理)

2.盈利能力:境外业务才是真正的利润奶牛

公司整体毛利率27.86%,同比下降0.89个百分点。分地区来看,境内业务毛利率23.83%,境外业务毛利率52.64%,远超境内业务水平。

(注:数据源于 英维克2025财报)

2025年境外营业收入8.49亿元,同比增长28.70%。这一增速与公司整体32.23%的营收增速相近,海外市场处于稳定放量阶段。

公司境外业务覆盖数据中心温控、AI液冷、海外储能电站等高端定制化项目。合作客户以全球大型云厂商、算力服务商、海外储能集成商为主。这类业务技术门槛高、方案复杂度高,客户价格敏感度偏低。

海外业务采用项目制交付,产品标准化程度高,交付效率更优。海外区域供应链与服务体系逐步成熟,费用率控制效果良好,盈利质量更优,利润含金量高于境内业务。

泰国、印尼、马来西亚、新加坡等地的海外基地正逐步落地。公司液冷产品已进入英伟达、谷歌、英特尔等全球头部供应链。境外收入占比后续有望持续提升。

3.现金流能力:短期承压但手里的钱却多了

经营活动现金流净额1.57亿元,同比下降21.30%。这是高增长公司的通病:订单太多,提前备货、给客户垫资,钱都变成了原材料和应收账款。

(注:数据源于 英维克2025财报)

但真正重要的是:公司期末现金及现金等价物余额11.22亿元,同比大增约102%。手里有粮,心里不慌。不仅没有资金链风险,还有足够资金继续扩产和研发。

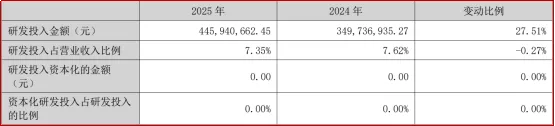

4.研发:近7成研发费用花在人身上

(注:数据源于 英维克2025财报)

2025年研发投入4.46亿元,同比增长27.51%,研发费用率7.35%。更有意思的是,研发费用中工资占比高达69.5%,也就是3.10亿元。这说明英维克是真的在养技术团队,而不是靠买设备堆研发。

(注:图源于 蓝思科技官方投资者关系活动记录表,编号:2026-002)

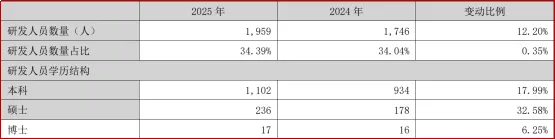

截至2025年末,公司研发人员达1,959人,占员工总数的34.39%,较上年增长12.20%。团队中本科及以上学历占比67.7%,硕士236人、博士17人,核心研发力量持续壮大。

在液冷这种技术密集型行业,人才就是最大的壁垒。英维克这种“重人才、轻设备”的研发投入结构,为其在AI液冷、储能热管理等高端领域构建了坚实的技术护城河。

04

竞争与发展

市场普遍关注液冷与储能温控的行业红利周期。政策、市场需求与行业竞争格局均显示,行业已从概念转向刚需应用,英维克在赛道中具备突出的综合竞争力。

(注:图源于 官方通知《新型储能制造业高质量发展行动方案》)

2025年2月,八部门印发《新型储能制造业高质量发展行动方案》。高效液冷技术、热失控预警被明确列为行业核心研发方向。

AI算力持续爆发,液冷市场需求快速攀升。储能温控市场同步保持高速增长,行业整体年复合增速维持高位。两大赛道共同拓宽行业成长空间。

华为、浪潮等厂商的液冷产品多为自身业务配套。行业中小厂商普遍存在技术短板,客户资源也相对有限。

英维克属于独立第三方热管理厂商,与下游客户不存在业务竞争。公司同时布局数据中心液冷、储能温控两大高增长赛道,业务抗风险能力更强,行业赛道壁垒显著

蓝思科技是全球领先的消费电子结构件供应商。传统消费电子领域,公司市场份额持续提升。AI硬件领域,公司已是多家头部客户的核心供应商。

人形机器人是其最核心的发力方向。为本次打破世界纪录的荣耀“闪电”机器人独家供应全部132款核心金属结构件,同时为北美头部客户小批量交付机器人头部模组。

智能汽车业务同样保持快速增长。新能源汽车渗透率不断提高,车载电子需求持续增加。蓝思科技在车载玻璃、车载显示等领域建立了明显竞争优势。

数字世界越热,它的价值越清晰

回到开头的那个问题。为什么AI大模型跑不动,可能不是因为芯片不够,而是因为空调不行?

因为在这个算力爆炸的时代,散热已经从一个配套问题,变成了一个核心瓶颈。没有好的温控系统,再先进的芯片也发挥不出性能,甚至可能因过热直接影响运行安全与使用寿命。

英维克做的事情,看似不起眼,实则是数字世界和新能源世界的“生命线”。2025年的这份财报,没有炸裂式的利润增长,却透着一股扎实的底气。

营收高增,说明市场需求旺盛;液冷放量,说明技术已经得到验证;海外突破,说明未来还有更大的想象空间。

短期的利润波动,不过是成长路上的小插曲。真正决定一家公司高度的,是它所处的赛道,和它在赛道上的位置。

就在4月20日,英维克发布了2026年一季报,相关数据也引发市场较多讨论。一季度实现营收11.75亿元,同比增长26.03%,但归母净利润865.76万元,同比下滑81.97%。

不少投资者看到这一数据认为业绩“暴雷”,但细看结构不难发现,利润下滑是多重阶段性因素叠加所致:一季度研发投入达1.03亿元,同比大幅增加。

财务费用由去年同期的-26万元升至2006万元,主要受汇兑收益减少、利息支出增加影响,同时信用减值损失与资产减值损失亦有所增加。

营收保持高速增长,反映出公司在手订单与市场需求并未减弱。公司现阶段将资源集中投向研发与产能布局,本质上是为后续业绩释放蓄力。

最后问大家一个问题:结合英维克2025年的技术卡位和2026年一季度的投入力度,你觉得它今年的业绩拐点会出现在二季度还是下半年?评论区说说你的看法。

以上根据公开信息整理,仅供行业交流参考

个人观点,不构成任何投资建议

市场有风险,投资需谨慎哦~

(拆解不易,觉得有收获的小伙伴,不妨关个注点个赞收个藏分个享~

下期继续解读财报,不见不散~)