茅台2025年财报-将经营和财报结合起来看

1、什么是好公司呢?企业未来会继续赚到更多钱的公司就是好公司,它也可以分为两大类:

①历史数据很赚钱,未来照样会很赚钱;

②历史数据虽然不赚钱,但未来会很赚钱。从逻辑上讲,我偏向从历史数据很赚钱的公司当中寻找投资对象,因为这有理论支持。

2、投资长期或短期的概念?什么是长期,投资的目的是为了解决你未来10年亦或者20年之后的问题,1-2年的时长不盈利或亏损可以接受,但至少要求有总结也要有收获。

投资只是人生的一部分,而非人生的全部,这对于我来说十分的重要,如果我每天盯着股市的涨跌,那我怎么会有心思去欣赏早上花朵,我怎么会有心思去品味食物的香味呢?

把时间和精力浪费在美好的事物身上。

回到财报本身,从历史数据看,茅台毫无疑义是一家好公司。

而25年(600519)公告,2025年营业收入1688.38亿元,同比下降1.21%;归母净利润823.2亿元,同比下降4.53%。

也确实让我认为很惊讶,之前认为公司营收能够上涨5%,没想到居然下跌了。

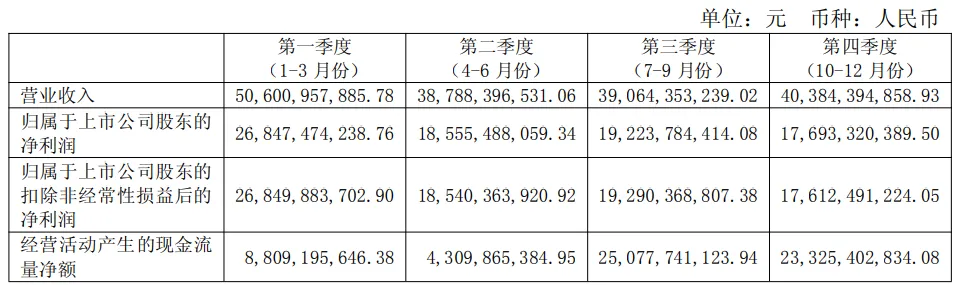

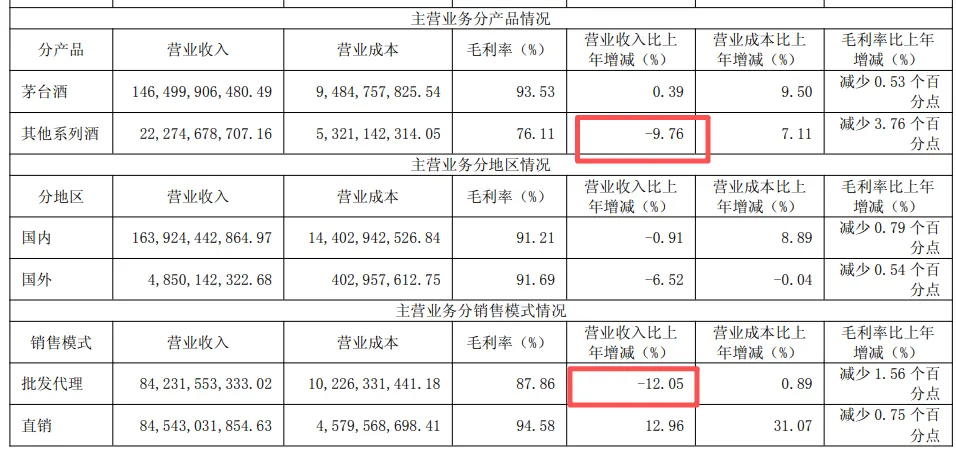

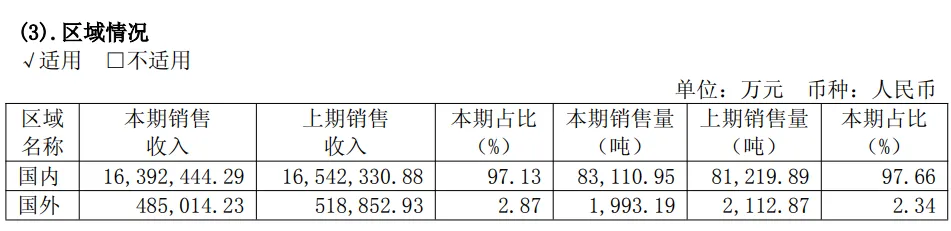

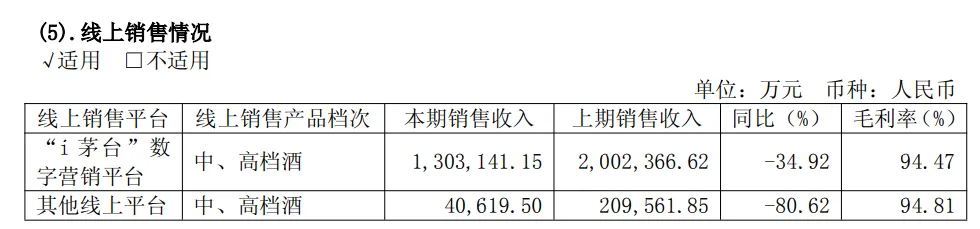

一家公司,是没有办法永远持续增长,短期下跌继续上涨才是正常。因此也不需要对公司营收下跌寻找借口,下跌不可怕,无法证实问题才可怕,只有认清现实,才能更好的进行投资。那么短期的下跌是否评定公司不值得投资了,并不是,我仍然看好茅台,逻辑如下:一、公司无需额外的资本支出,依然能够产生源源不断的现金流。那么投资茅台公司最大的风险在哪里,我认为是买的太贵。假设26年出现一种情况,茅台仍然不增长,通过市值/净利润,口算茅台市盈率。茅台26年有可能利润是800亿,公司市值1.7万亿,市盈率21.25PE,回报大概4.7%,回报不高。为了获得更大的回报,只有保持耐心静等公司股价的下跌,最好茅台市值能够下跌至1.2万亿,800亿的净利润约等于15PE,此时更容易出现戴维斯双击。跌幅 = (当前市值 - 目标市值) ÷ 当前市值 × 100%= (1.7 万亿 - 1.2 万亿) ÷ 1.7 万亿 × 100%= 0.5 ÷ 1.7 × 100%≈ 29.41% 也就是说:茅台总市值需要从 1.7 万亿下跌约 29.4%。假设当前股价 1400 元:目标买入价≈1400 × (1-29.41%)≈988 元投资更应该用长期的逻辑的去看这家公司,不要用短期视野,什么是短期视野?用1-3年的时间段,这是作为投资者容易犯的错误,等待1-3没回报就对觉得失落,至少对于茅台来说:我认为更重要的是,更应该保持耐心,在茅台低估的时间段,加仓买入,进行逆向布局,静等花开。2024 年 Q4 营收:501.23 亿元(全年最高、历史单季峰值)2025 年 Q4:403.84 亿元 → 同比 - 19.43%。从网上的公开信息看,公司2025 年 12 月全月停发,如南方周末:"茅台在 12 月全月暂停向经销商发货,牺牲短期报表,强力维护价格体系"2025 年 Q4 负增长 = 2024 年 Q4 超高基数 + 2025 年 12 月全月停货控量 + 渠道去库存。所以,更需要考虑,26年有可能出现增长停滞,25年基数太高了。从产品看,核心产品茅台就变动不大,其他系列酒减少9.76%,批发代理的营收减少12.05%。这就要求公司进行变革,减少系列酒,推动精品酒,并改变销售模式,这是后续观察要点,公司有没有怎么做呢?面对这个问题,公司进行精简系列酒、做强精品、直销替代批发 → 完全就是茅台 2026 年核心变革。在2025 年 12 月经销商大会,正式宣布 2026 年取消分销模式。这就反映了公司确实在做对的事,茅台的管理层我们确实不能低估,也是十分优秀的,在白酒公司中,他们也是主动变革的先行者。从线上销售情况看,25年 i 茅台 完全没有飞天茅台(500ml 1499 元),而非标产品(生肖、精品)价格倒挂,因此销售销售收入下跌。从财报上看,公司反映出的问题是系列酒不好卖,i茅台销售数据差,产品的结构布局和经销模式出现问题。把财报和公司的经营结合起来看,目前公司已经进行战略调整,我对公司仍然保持信心。所以还是回到老问题,除了贵,我对茅台依然有信心,我会继续持有,而且如果公司股价进行下跌,我会逆向布局,进行加仓,我就是这么任性。股价下跌15%±5%,再进行买入,要不然就不做任何操作。