在投资世界里,如果说科技股是冲锋陷阵的骑兵,那么医疗保健行业就是稳如泰山的重装步兵。无论经济如何波动,人们可能会少喝一杯精品咖啡,但绝不会省下救命的药。

在帕特·多尔西的《股市真规则》第十四章中,他为我们拆解了这个长期跑赢大盘的“黄金赛道”。今天,我们就带你深入浅出地看透医疗保健行业的投资门道。

一、 行业核心特质:防御性与增长的确定性

医疗保健行业被视为投资者在经济波动时的“安全港”。其核心吸引力在于:

刚性需求

无论经济环境如何,人们生病就需要就医和用药。这种需求不随宏观经济周期波动,赋予了行业极强的防御性。

高收益与高壁垒

得益于专利保护带来的垄断地位,该行业通常拥有高于平均水平的毛利率、强大的自由现金流和高投入资本收益率(ROIC)。

确定性的增长动能

人口老龄化和人均寿命的延长是推动行业发展的长期引擎。据预测,未来十年健康支出增速将持续超过整体经济增速。

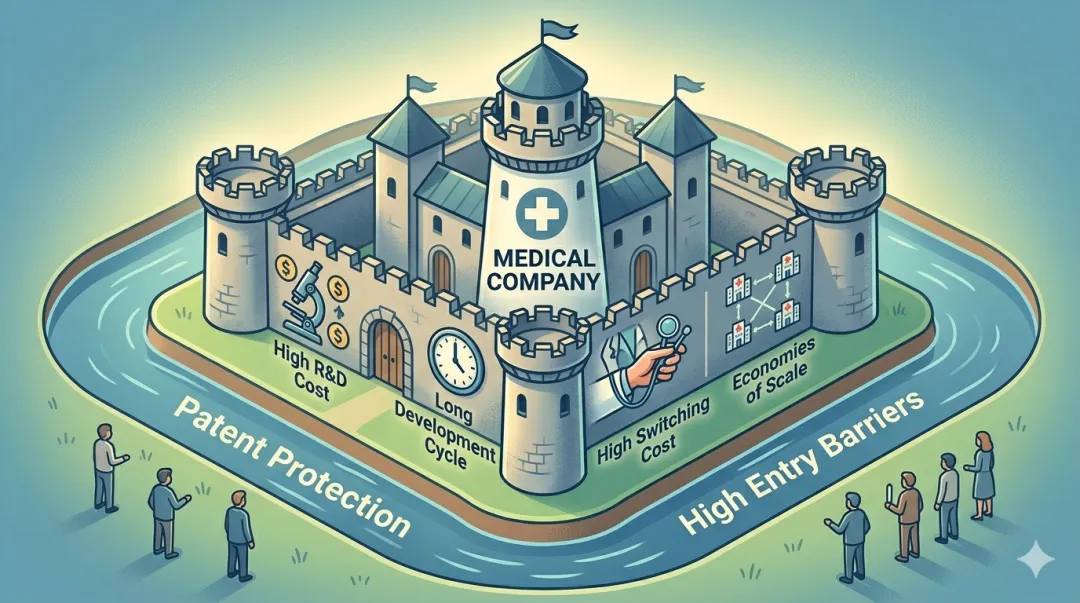

二、 行业竞争优势(护城河)的来源

医疗保健公司通过以下几种途径建立坚实的护城河:

极高的准入门槛

新药开发平均需要投入约8亿美元,历时长达15至20年。这种巨大的资金和时间成本,令小型竞争者望而却步。

专利权保护

品牌药在专利期内享有法律保护的垄断权。尽管专利期通常为20年,但扣除研发和审批时间,实际市场独占期往往只有8到10年,这段时间内毛利率可高达75%甚至85%以上。

高转换成本

特别是在医疗器材领域(如骨科关节),医生一旦熟悉了某种设备的使用方法和参数,由于重新培训成本极高且存在临床风险,通常会产生极高的忠诚度。

规模经济

大型药企拥有庞大的销售网络和研发体系,能有效分摊固定成本,并利用强大的营销力量(如与专科医生的深度捆绑)挤压小对手。

三、 细分赛道实战要点

1. 制药行业(品牌药)

盈利特征

顶级制药公司的投入资本收益率通常保持在20%-30%之间。

关注点

评估其“研发管线”的深度和广度。投资者应关注“畅销药”(年销售额超过10亿美元)的占比。

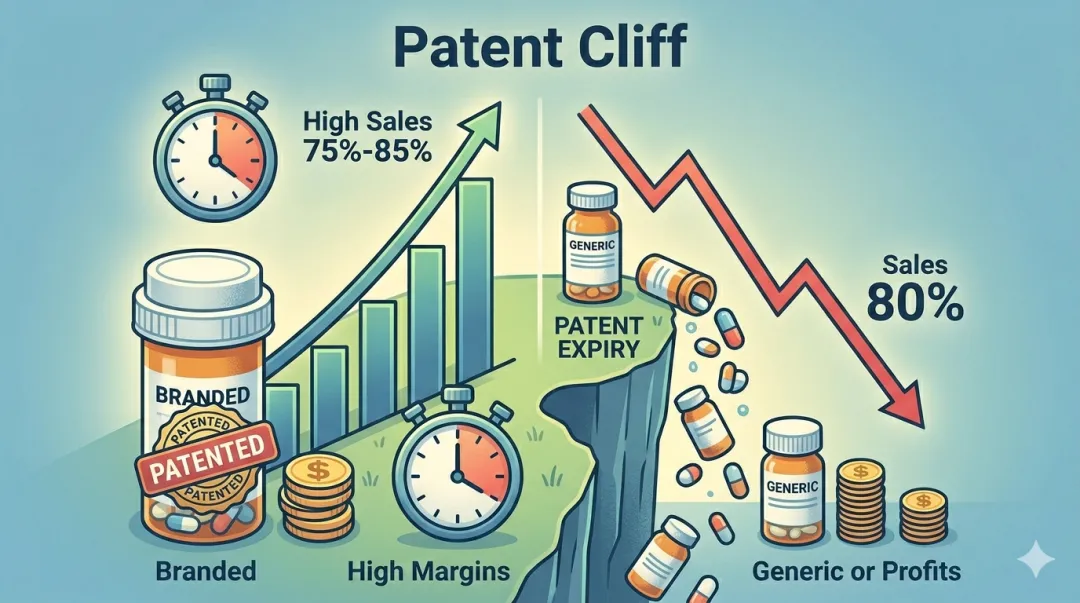

核心风险——“专利悬崖”

一旦核心药物专利到期,仿制药进入市场,原研药的销售额可能在半年内暴跌80%以上。分析师必须核查专利到期时间及是否有后续替代产品。

2. 仿制药公司

商业模式

依靠规模和成本控制赚钱。虽然没有品牌药的高毛利,但受益于政策端降低医疗成本的压力。

制胜关键

谁先在法律战中胜出取得首家上市排他权(180天),谁就能在短期内获得爆发性利润。长期看,成本最低的制造商才具优势。

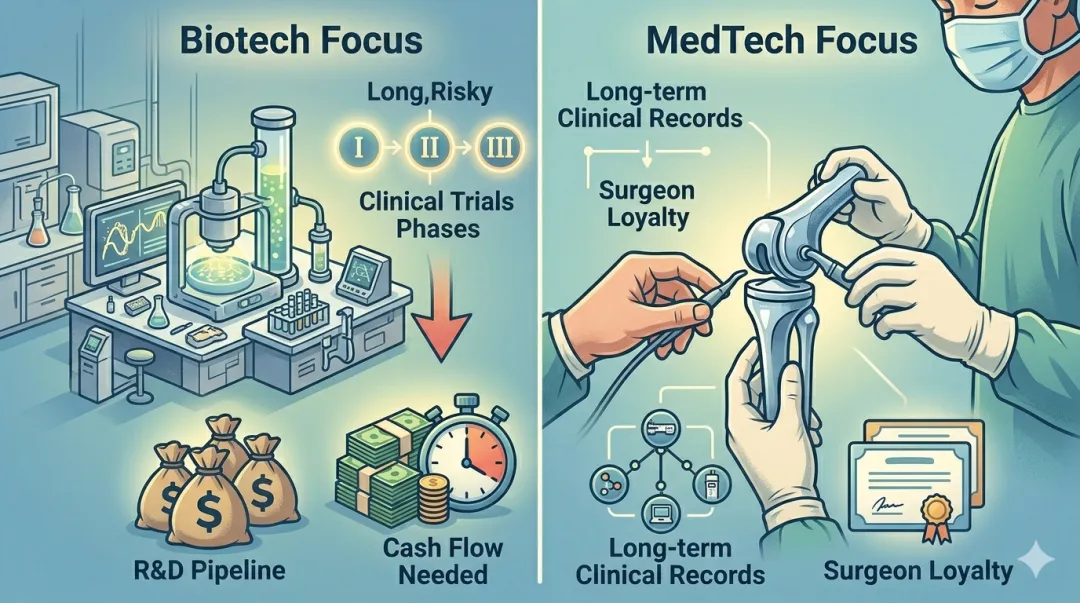

3. 生物技术行业

风险分类

分为公认巨头(有利润和现金流)、生机勃勃型(产品处于临床后期)和投机性(早期研发阶段)三类。

分析要点

关注现金流。临床三期试验费用昂贵,必须确保公司有足够的现金支撑到产品上市,或已与大型药企达成合作以共担风险。

4. 医疗器材公司

优势

产品进步通常是渐进式的,面临的技术颠覆风险比药物小,且受价格管控政策的影响相对较轻。

护城河

依赖长期的临床记录和与外科医生的深度合作。

5. 医疗保险与管理式医疗

模式对比

基于收费的商业模式(收取管理费)比基于风险的模式(承担医疗费波动)风险更小,收益更可预测。

预警信号

密切关注政府对医疗报销制度的调整,这会直接影响其利润空间。

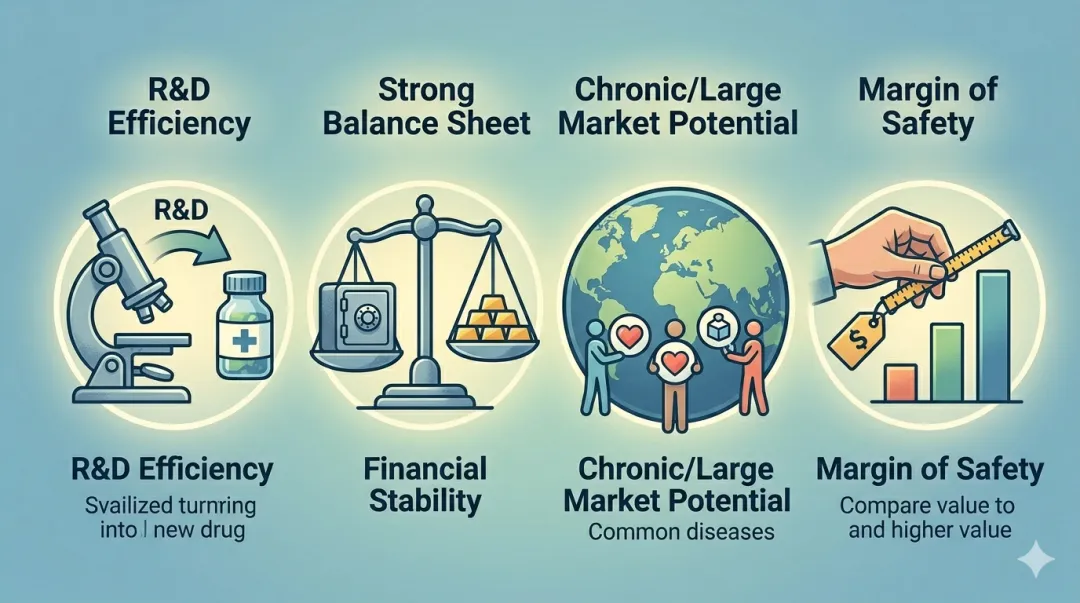

四、 分析师建议:买入前的核查清单

研发实力与管线

公司的研发支出是否能高效转化为有市场潜力的新产品?

财务稳健性

对于依赖创新投入的公司,资产负债表是否足够强壮以度过漫长的研发周期?

市场潜力

针对慢性病(需长期服用)或庞大患病人群(如高血压、糖尿病)的药物更具投资价值。

安全边际

由于医疗股常因增长稳定被给予高溢价,分析师应坚持在价格低于内在价值时才出手,规避过度乐观的预期。

结语:医疗保健行业是挖掘“长牛股”的富矿,但投资成功的关键在于识别那些拥有稳固专利/技术壁垒,且具备持续创新能力、而非依赖单一产品的行业领导者。

本文针对《股市真规则》第十四章“医疗保健行业”的研究,整理了这份详细的行业分析笔记。通过深入探讨了医疗保健行业的商业模式、护城河来源以及各细分赛道的投资逻辑,是理解该领域长牛股基因的必读指南。