本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

福建万辰食品集团股份有限公司(股票代码:300972),曾用名福建万辰生物科技集团股份有限公司,成立于福建漳浦台湾农民创业园,法定代表人为王丽卿。公司目前拥有两大核心业务板块:一是量贩零食业务,以"好想来"品牌为主,截至2025年底拥有门店18,314家,覆盖全国30个省(含自治区、直辖市);二是食用菌业务,主要从事金针菇、真姬菇(含蟹味菇、白玉菇、海鲜菇)和鹿茸菇的工厂化培育与销售,拥有福建漳州和江苏南京两大生产基地,食用菌日产能达382吨,其中金针菇日产能325吨,真姬菇日产能45吨,鹿茸菇日产能12吨,产能规模位居国内同行业前列。

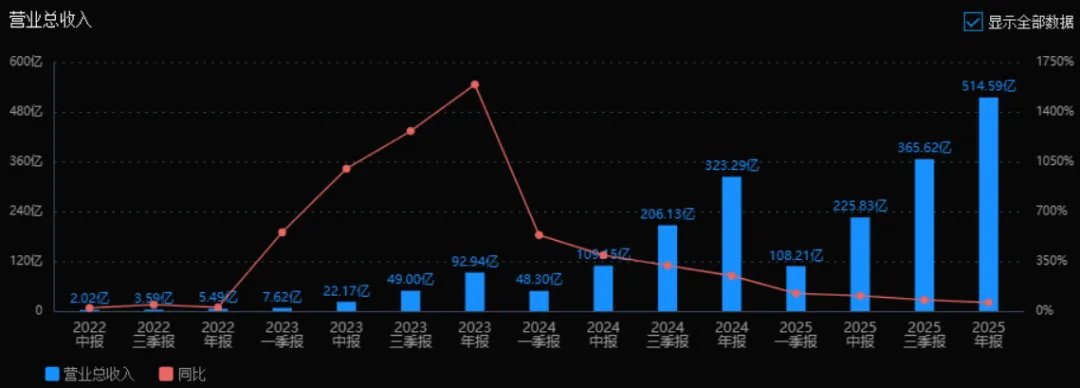

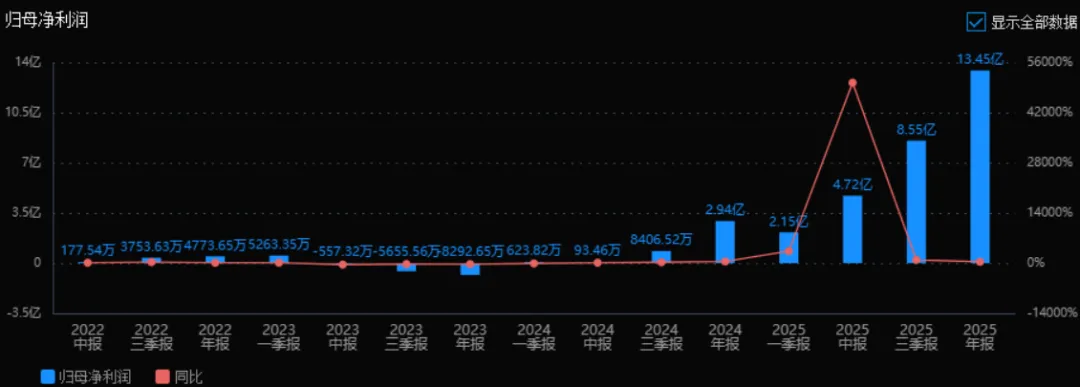

公司控股股东为福建含羞草农业开发有限公司,实际控制人为王泽宁。公司于2021年4月在深交所创业板上市,2025年营业收入达514.59亿元,同比增长59.17%;归属于上市公司股东的净利润13.45亿元,同比增长358.09%。

二、公司目前所处的发展阶段:

公司目前处于高速扩张与规模效应释放的关键阶段。量贩零食业务已成为公司绝对主力,2025年收入占比达98.83%,门店数量突破1.8万家,从区域品牌成长为全国性头部品牌。公司正通过"规模扩张"与"能力建设"双轮驱动,推进供应链韧性升级、智慧物流体系建设、品牌心智工程、组织架构扁平化及全域数据中台建设,形成"前端密度+后端效率"的协同效应。同时,公司正在推进H股发行并申请在香港联交所主板上市,以进一步推进国际化战略。食用菌业务在经历较长时间市场调整后,2025年下半年呈现企稳回暖态势。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力:

(1)品牌优势与规模效应:2023年9月公司将"陆小馋""好想来""来优品""吖嘀吖嘀"四大品牌整合为统一品牌"好想来",并纳入知名品牌"老婆大人",实现供应链与品牌统一。根据灼识咨询资料,"好想来"是首家门店数量突破1万家的零食饮料零售品牌,GMV表现位居中国零食饮料零售行业首位。截至2025年底门店达18,314家,总门店数量超1.8万家,在长三角和山河四省等区域已成为门店数量领先的头部品牌。

(2)供应链管理优势:公司设立专门商品中心,与国内外头部食品饮料品牌和地方特色品牌建立深度业务合作关系,省去多重中间环节。已在全国设立48个常温仓储中心及9个冷链冷库,大多数门店实现"T+1"高效配送周期。2025年量贩零食业务毛利率12.32%,较上年提升1.46个百分点,显示供应链效率持续优化。

(3)产品多样性与创新:零食饮料产品组合覆盖水饮、膨化食品、糖果巧克力、肉类零食、烘焙糕点、方便速食等12个品类,门店在售SKU约1,800-2,000个,保持月度上新频次。公司推进产品共创,开发定制化产品、自有品牌商品,并策略性引入低温冷藏、冷冻食品、IP潮玩、家清个护等非食品类商品。

(4)数字化与智能化运营:集团数智化研发项目(包括AI、TMS、WMS等子项目)正在功能迭代阶段,旨在建成多套标准化、智能化的业务系统,实现核心业务流程线上化。2025年研发费用3585.57万元,同比增长788.28%,主要系研发业务软件投入;研发人员从2024年的24人增至230人,增长858.33%,重点加强信息系统研发力量。

(5)食用菌技术与研发:全面应用并推广液体菌种技术,显著提高菌菇生产效率;建立严格污染防控体系,杂菌污染率控制在行业低位;拥有农业农村部植物新品种权认定2个,福建省非主要农作物品种认定1个,被认定为国家级种业阵型企业及部级重点实验室;引进高度自动化、智能化生产线,实现从接种、培养到采收的全流程精准管控。

(6)人才与激励机制:公司管理团队具备多元化复合背景,拥有丰富连锁零售和消费品行业经验。实施多期股权激励计划(2022年至2025年),绑定核心管理和运营团队。2025年管理费用15.05亿元,同比增长53.44%,主要系量贩零食业务持续扩张所致。

3、重要财务指标分析:

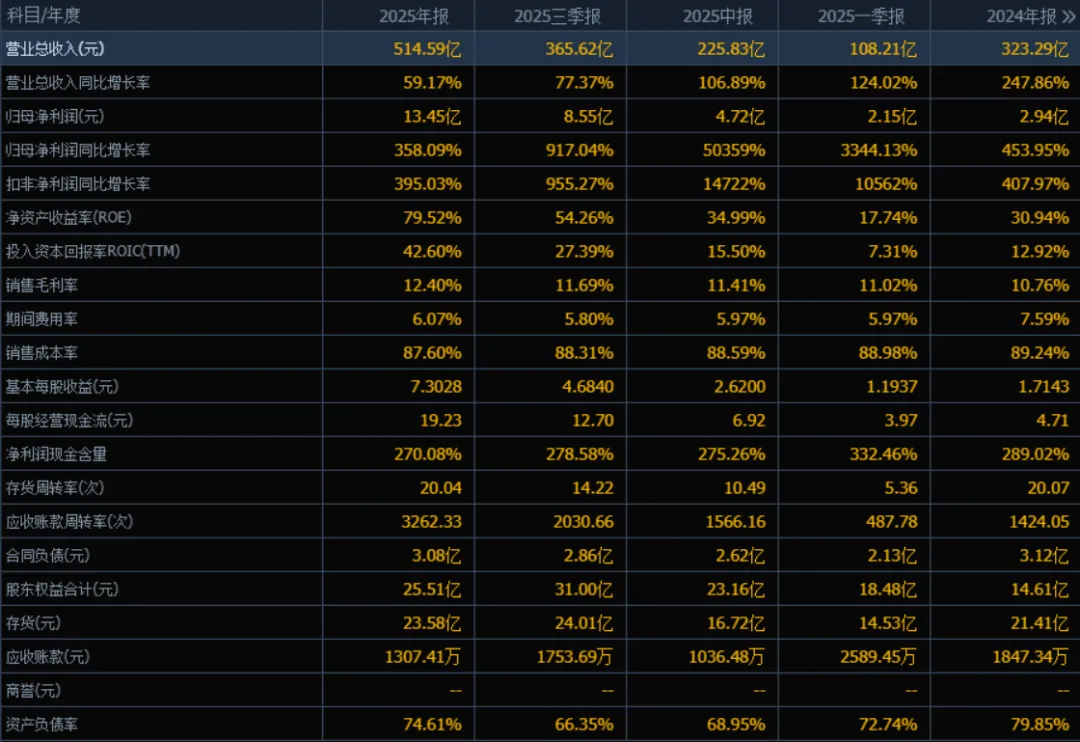

1)营业总收入:

2025年营业总收入为514.59亿元,相较于2024年的323.29亿元增长了59.17%。评价: 公司收入端保持高速增长,虽然较2024年247.86%的同比增速有所放缓,但绝对值大幅提升,显示公司仍处于快速扩张阶段。

2)归母净利润:

2025年归母净利润为13.45亿元,相较于2024年的2.94亿元增长了358.09%。评价: 利润增速远超收入增速,表明公司盈利能力显著增强,规模效应或成本控制效果明显。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年ROE为79.52%,ROIC为42.60%;2024年ROE为30.94%,ROIC为12.92%。两个指标均有大幅提升。评价: ROE接近80%,属于极高水平,说明股东资金使用效率极高;ROIC翻倍增长,表明公司投资回报能力显著增强,资本配置效率优秀。

4)销售毛利率:

2025年销售毛利率为12.40%,2024年为10.76%,提升了1.64个百分点。评价: 毛利率稳步提升,说明产品定价能力或成本控制能力有所增强,虽然绝对水平不高,但趋势向好。

5)期间费用率:

2025年期间费用率为6.07%,2024年为7.59%,下降了1.52个百分点。评价: 费用率下降,说明公司在收入快速增长的同时,费用控制良好,规模效应显现,有助于利润释放。

6)销售成本率:

2025年销售成本率为87.60%,2024年为89.24%,下降了1.64个百分点。评价: 与毛利率提升相对应,成本率下降,反映公司成本控制或供应链效率有所改善。

7)净利润现金含量:

2025年净利润现金含量为270.08%,2024年为289.02%,略有下降但依然极高。评价: 净利润现金含量持续超过200%,说明公司利润质量极高,经营现金流充沛,盈利真实性强。

8)存货周转率和应收账款周转率:

2025年存货周转率为20.04次(2024年为20.07次,基本持平);应收账款周转率为3262.33次(2024年为1424.05次,大幅提升)。评价: 存货周转效率维持高位;应收账款周转率翻倍以上增长,说明回款速度极快,信用管理优秀。

9)应收账款和存货:

2025年末应收账款为1307.41万元,存货为23.58亿元;2024年末应收账款为1847.34万元,存货为21.41亿元。应收账款下降,存货略有上升。评价: 应收账款规模极小且下降,结合高周转率,显示公司对下游议价能力强;存货随业务规模扩大合理增长,周转良好,无积压风险。

10)资产负债率:

2025年资产负债率为74.61%,2024年为79.85%,下降了5.24个百分点。评价: 负债率仍处于较高水平,但有所下降,结合高ROE和高现金流,说明公司主要依靠高效运营而非过度杠杆驱动增长,偿债风险可控。

总体评价:

该公司2025年表现出极强的成长性与盈利质量。营业收入和净利润均实现高速增长,且利润增速远超收入增速,规模效应显著。ROE接近80%、净利润现金含量超过270%、应收账款周转率极高,这些指标共同指向一家经营效率极高、现金流充沛、盈利真实性强、对下游议价能力突出的公司。资产负债率虽高但呈下降趋势,整体财务结构健康。唯一需关注的是销售毛利率绝对水平仍偏低,可能受行业属性或竞争格局影响。总体来看,该公司属于高成长、高效益、高现金质量的优质企业。

4、品牌质量及客户资源:

品牌影响力方面,"好想来"品牌经过整合升级,已成为全国性知名量贩零食品牌。2025年公司获得多项荣誉:8月上榜中国民营企业500强、中国服务业民营企业100强;10月"好想来"获得牵牛花平台"2025年度十佳商家";11月荣获"中国食品工业'十四五'高质量发展标杆企业";12月荣获支付宝合作共赢卓越品牌奖、财联社年度最具影响力企业榜单"最具品牌价值奖"、抖音生活服务年度最佳品牌奖等。截至报告期末,注册会员总数接近1.9亿,年交易会员数量突破1.4亿。

产品质量方面,公司围绕外观、口感、口味、包装及资质等维度建立严格的选品、供应商管理与品控标准,制定《商品采购入库流程》《新品引进流程》等制度,对采购谈判、下单、质检、验收、入库等各环节实施标准化管控。食用菌业务方面,采用工厂化模式生产,实现机械化、标准化与周年化培育,产品主要销往华东、华南、华中地区,在华南、华东市场具有较高品牌知名度,"万辰菇业"品牌认知度较高。

客户资源方面,量贩零食业务主要面向终端消费者,通过直营门店和加盟店(占量贩零食业务收入99%以上)销售。加盟店模式下,公司与门店签订协议,约定未经同意不得从其他供货商进货,结算方式为先款后货。食用菌业务采用以经销为主的买断式销售模式,结算以先款后货为主,应收账款水平较低。2025年前五名客户合计销售金额5.22亿元,占年度销售总额1.02%,客户集中度极低,显示业务分散度高、抗风险能力强。前五名供应商合计采购金额63.61亿元,占年度采购总额12.12%,同样较为分散。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况:

量贩零食行业属于"F52零售业",是硬折扣商业模式下的垂直品类业态。其核心在于"集中采购、精简流通、提升效率",通过重构供应链,在保障产品品质的同时实现更具竞争力的终端售价。相比传统零售,量贩零食凭借千余SKU的品类丰富度与社区化沉浸式购物体验,满足消费者"多、快、好、省"的综合需求。

上游方面,量贩零食企业直接与国内外头部食品饮料品牌及地方特色品牌合作,省去多重经销环节;下游直接面对终端消费者,通过"标准化终端呈现+沉浸式消费场景"降低获客成本。

食用菌行业属于"A01农业"中的"A0142食用菌种植",采用工厂化模式生产,以米糠、玉米芯等农业下脚料为原料,通过自动化环境控制实现周年化培育。相比传统农业,工厂化模式在稳产高产、节约土地、保障食品安全与产品品质等方面优势显著。

2、行业的市场容量及未来增长速度:

根据灼识咨询数据,国内广义的零食饮料零售市场规模从2019年的3.2万亿元上升至2024年的4.0万亿元,年均复合增长率5.0%,预计到2029年将进一步增长至5.4万亿元,年均复合增长率5.9%。其中,量贩零食业态展现出强劲增长势能:2019至2024年市场规模年均复合增速高达77.9%,预计未来五年将保持36.5%的年均复合增速,2029年市场规模达到约6,137亿元。

食用菌方面,随着我国居民收入水平提升及对食品营养价值的重视,食用菌等营养价值较高食品的需求稳步增长。2023年中央一号文件强调构建多元化食物供给体系,培育壮大食用菌产业;2024年9月国办发文明确践行大食物观,要求加强食用菌种质资源保护与育种创新,推广工厂化模式。

3、公司的市场地位:

根据灼识咨询资料,"好想来"是首家门店数量突破1万家的零食饮料零售品牌,GMV表现位居中国零食饮料零售行业首位。截至2025年底,公司拥有门店18,314家,门店网络遍布全国30个省,在长三角(江苏、浙江、安徽、上海)和山河四省(山东、山西、河南、河北)等区域已成为门店数量领先的量贩零食头部品牌。2025年量贩零食业务实现营业收入508.57亿元,同比增长59.98%。

食用菌业务方面,公司日产能382吨,位于国内同行业前列,在华南、华东市场具有较高品牌知名度。

4、公司的竞争对手:

量贩零食行业竞争激烈,主要竞争对手包括零食很忙、赵一鸣零食(已合并为鸣鸣很忙集团)、来伊份、良品铺子等传统零食零售企业,以及各类区域性量贩零食品牌。传统商品零售渠道众多,包括商超、便利店、电商平台等,均构成间接竞争。

食用菌行业竞争对手包括雪榕生物、众兴菌业、华绿生物等工厂化食用菌生产企业。

5、公司对于竞争对手的竞争优势:

(1)规模与先发优势:总门店数量超1.8万家,率先实现万店规模,在多个省份积累较强加盟商资源、消费者忠诚度、门店规划选址经验,先发优势和规模优势显著。

(2)供应链效率:通过集团统一与供应商直接建立深度合作关系,最大程度缩短零售链条,48个常温仓库保障"T+1"配送,专业数字化、标准化物流体系提高运输效率。

(3)品牌整合能力:成功将多品牌整合为统一品牌"好想来",并纳入"老婆大人",实现供应链统一和品牌升级,GMV行业领先。

(4)数字化赋能:构建全域数据中台,推进AI、TMS、WMS等系统建设,实现业财融合、风险防控,推动从规模扩张向质量增长转型。

(5)会员体系:注册会员近1.9亿,年交易会员突破1.4亿,通过个性化营销优化会员权益,提升消费者粘性与复购率。

(6)组织与人才:管理团队具备丰富连锁零售经验,通过股权激励绑定核心团队,2025年实施2025年限制性股票激励计划,向68名激励对象首次授予175.45万股。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报披露信息、行业发展趋势及公司战略规划,对未来三年利润增长进行推测分析:

2026年利润增长预测:

预计2026年归属于上市公司股东的净利润约为18-22亿元,同比增长约35%-65%,中位数约20亿元,增长率约50%。

增长驱动因素:(1)量贩零食行业自然增长:根据灼识咨询预测,量贩零食行业未来五年年均复合增速36.5%,公司作为行业龙头,有望享受高于行业平均的增长红利,预计自然增长贡献约15-20个百分点。(2)门店持续扩张:公司2025年净增门店4,118家(新增4,720家,减少602家),2026年计划继续加快扩张,依托商品和供应链优势、区域招拓优势和数字化优势推进新兴区域市场扩张,预计净增门店3,000-4,000家,带来约15-20个百分点的增长贡献。(3)同店增长与经营效率提升:通过会员精细化运营、品类拓展(冷藏冷冻、家清个护等)、自有品牌开发,预计同店增长贡献约5-10个百分点。(4)食用菌业务回暖:行业下半年已呈现企稳回暖,2026年有望继续改善,贡献少量增长。(5)南京万优并表效应:2025年12月完成对南京万优49%股权收购,合计持有75.01%股权,2026年将全年并表,南京万优2025年实际完成扣非净利润5.22亿元(承诺3.2亿元),该优质资产并表将显著增厚业绩。

2027年利润增长预测:

预计2027年归属于上市公司股东的净利润约为24-30亿元,同比增长约25%-40%,中位数约27亿元,增长率约30%。

增长驱动因素:(1)行业自然增长放缓但仍有韧性:量贩零食行业增速可能从高位回落,但预计仍保持20%-25%的增速,公司凭借龙头地位预计自然增长贡献约10-15个百分点。(2)门店扩张节奏调整:随着基数增大,门店净增数量可能放缓至2,000-3,000家,但单店模型优化(零食+品类矩阵、新店型试点)将部分抵消数量放缓,预计门店扩张贡献约10-15个百分点。(3)供应链深化与自有品牌:向上拓宽供应链深度和广度,推进"洞察需求-产品共创-快速上市"闭环,自有品牌占比提升有望带动毛利率改善,预计贡献约5个百分点。(4)H股上市融资:若2026年成功完成H股发行并在香港联交所上市,将获得国际资本支持,加速供应链体系建设和国际化布局,为长期增长奠定基础,但短期对利润直接影响有限。(5)食用菌业务稳步发展:持续开拓海外市场,深化与商超连锁、餐饮及线上平台合作,预计保持平稳。

2028年利润增长预测:

预计2028年归属于上市公司股东的净利润约为30-38亿元,同比增长约20%-30%,中位数约34亿元,增长率约25%。

增长驱动因素:(1)行业进入成熟期:量贩零食行业增速可能进一步放缓至15%-20%,公司作为绝对龙头,市场份额有望继续提升,自然增长贡献约8-12个百分点。(2)存量门店效率释放:门店网络趋于成熟,重心从数量扩张转向单店质量提升,通过数字化运营、精准营销、品类优化,同店增长和利润率改善成为主要驱动力,预计贡献约10-15个百分点。(3)新业务与新店型:探索满足消费者一站式购物需求的新品类和新店型,品类拓展至冷藏冷冻、家清个护等领域,可能孵化新的增长点,预计贡献约5个百分点。(4)供应链全球化:若H股上市成功,国际化供应链布局逐步落地,采购效率和商品独特性提升。(5)食用菌产业链延伸:推进深加工、生物技术提取、废料综合利用,打造产业链集群,提升附加值。

三年年均增长率大致推测:

2026-2028年三年间,公司归属于上市公司股东的净利润年均复合增长率(CAGR)预计在30%-35%左右。这一预测基于以下关键假设:(1)量贩零食行业保持20%-35%的年均增速,公司作为龙头增速高于行业平均;(2)门店网络从1.8万家扩张至2.5-3万家,年均净增约2,500-3,500家;(3)同店增长维持在5%-10%;(4)毛利率通过规模效应和自有品牌开发每年提升0.5-1个百分点;(5)费用率随着规模扩大持续优化;(6)食用菌业务保持稳定,不再拖累整体业绩;(7)无重大食品安全事故或宏观经济系统性风险。

需要特别说明的是,上述预测存在较大不确定性。风险因素包括:量贩零食行业竞争加剧导致价格战和利润率下滑;门店扩张过快导致选址质量下降和单店盈利模型恶化;食品安全事件对品牌造成冲击;宏观经济下行影响消费意愿;H股上市进程不及预期;股权激励费用摊销对净利润的阶段性影响等。若行业竞争格局恶化或公司扩张战略调整,实际利润增长可能低于上述预测区间。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:29.36、29.36、206.38

注:$万辰集团$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。