2026年第一季度,中国肉牛市场处于政策托底与市场供需博弈的关键阶段,活牛、牛肉价格整体呈现“稳中有升、月末微调”的运行态势。

受益于2025年末牛肉进口保障措施落地、国内能繁母牛存栏去化传导及消费需求缓慢复苏等多重因素影响,本季度肉牛市场价格同比实现显著上涨,但受春节后消费淡季、短期出栏增加等因素扰动,3月份价格出现小幅回调。

本报告基于农业农村部监测数据、行业机构最新统计及政策动态,全面解读2026年第一季度中国肉牛市场价格运行特征、波动原因,结合行业发展趋势对后续价格走势进行合理预测,为养殖主体、屠宰加工企业及流通环节提供决策参考。

01

2026年第一季度

中国肉牛市场价格运行概况

2026年第一季度,全国肉牛市场价格整体保持上行态势,活牛、牛肉价格同比均实现两位数增长,环比呈现“1-2月上涨、3月微跌”的阶段性特征。

从监测数据来看,一季度活牛、牛肉价格均处于近五年同期中等水平,较2025年同期的低谷期实现明显回升,市场整体呈现“量稳价升”的良性发展态势,行业盈利水平逐步改善。

01

活牛价格

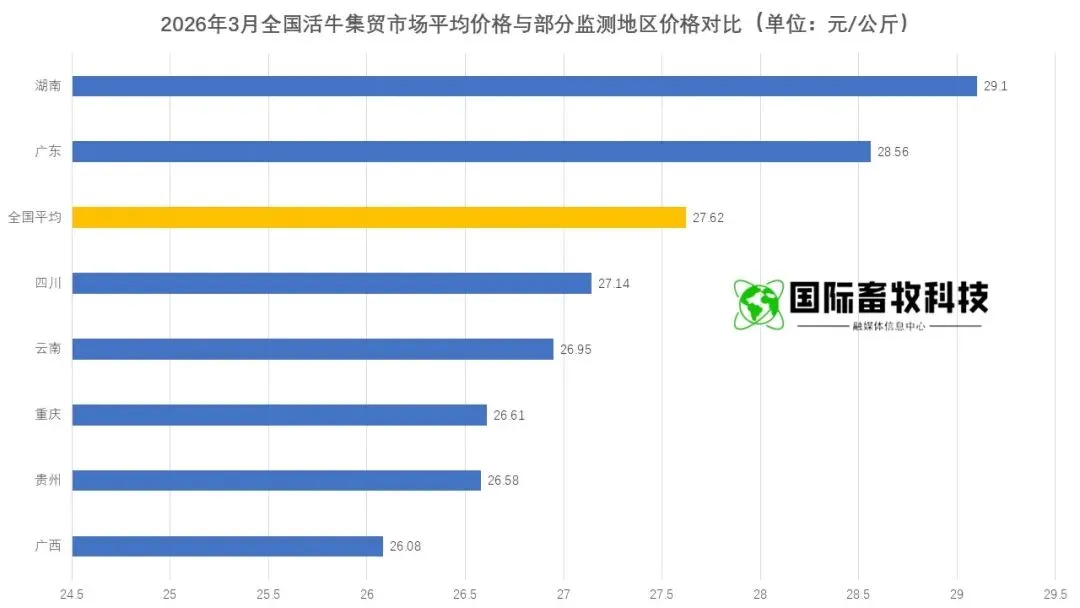

2026年3月,全国活牛集贸市场平均价格为27.62元/公斤,与上月相比下跌0.14%,环比跌幅收窄,显示出市场供需趋于平稳;与去年同期相比上涨10.61%,同比涨幅显著,反映出行业复苏态势明显。

结合中经数据库监测数据,2026年1-2月全国活牛平均价格分别为28.52元/公斤、28.67元/公斤,据此测算,第一季度全国活牛集贸市场平均价格约为28.27元/公斤,较2025年同期的25.56元/公斤上涨10.60%,整体呈现震荡上行的运行轨迹。

从近几年3月份数据对比来看,2022年-2026年全国3月份活牛集贸市场价格均值为30.71元/公斤,峰值为2022年3月的36.23元/公斤,谷值为2025年3月的24.97元/公斤。

从环比趋势来看,近五年3月份活牛价格仅2025年呈现上涨趋势,2022年、2023年、2024年、2026年均呈现下跌趋势,这与春节后消费淡季、养殖主体集中出栏的行业季节性特征高度相关。

从同比趋势来看,仅2026年3月呈现上涨趋势,其余四年同期均为下跌,侧面印证了2026年肉牛市场的复苏态势。

从近13个月监测数据来看,2025年3月-2026年3月,全国活牛集贸市场平均价格从24.97元/公斤波动攀升至27.62元/公斤,累计上涨10.61%,每月环比涨跌幅度在-0.14%至3.18%之间波动。

其中,价格峰值为2026年2月的27.66元/公斤,谷值为2025年3月的24.97元/公斤;环比上涨集中在2025年3-5月、8-9月及2026年1-2月,主要受消费旺季、政策托底及产能去化等因素驱动;环比下跌集中在2025年6-7月、11-12月及2026年3月,主要受消费淡季、短期出栏增加等因素影响,2025年10月价格波动相对较小,市场处于阶段性平衡状态。

02

牛肉价格

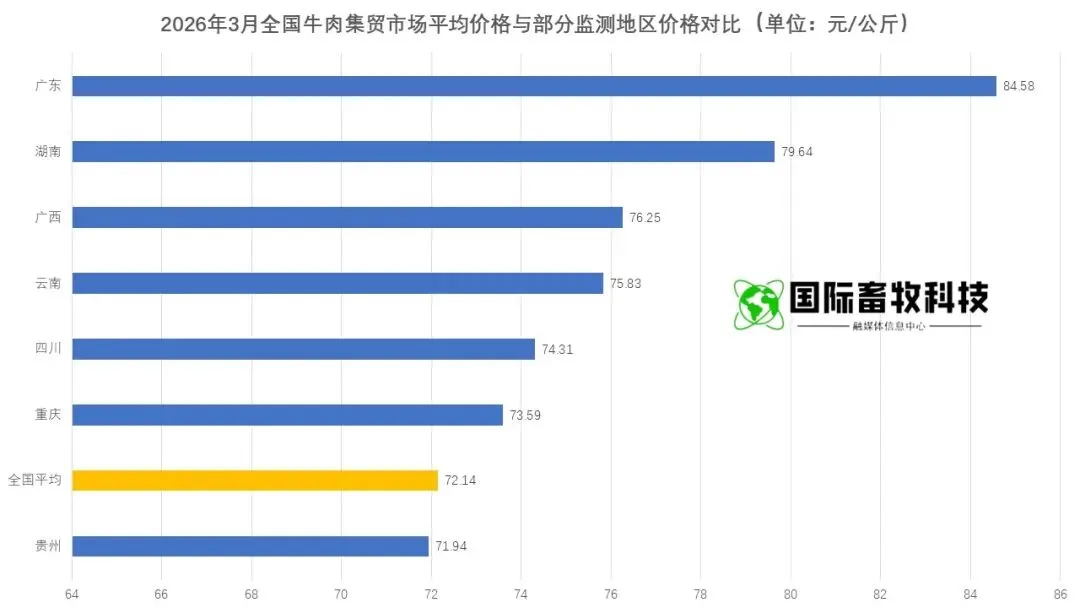

2026年3月,全国牛肉集贸市场平均价格为72.14元/公斤,与上月相比下跌0.65%,环比回调幅度略大于活牛价格,主要受活牛价格传导及终端消费淡季影响;与去年同期相比上涨9.92%,同比涨幅略低于活牛价格,反映出屠宰加工环节利润空间有所压缩。

结合近13个月价格趋势测算,2026年第一季度全国牛肉集贸市场平均价格约为72.12元/公斤,较2025年同期的65.58元/公斤上涨10.0%,与活牛价格同比涨幅基本持平,体现出两者较强的价格联动性。

从近几年3月份数据对比来看,2022年-2026年全国3月份牛肉集贸市场价格均值为78.03元/公斤,峰值为2022年3月的87.35元/公斤,谷值为2025年3月的65.63元/公斤,价格走势与活牛价格高度一致。

从环比趋势来看,近五年3月份牛肉价格仅2025年呈现上涨趋势,其余四年均为下跌,与活牛价格的季节性波动规律相符;从同比趋势来看,仅2026年3月呈现上涨趋势,其余四年同期均为下跌,与活牛价格同比变化趋势一致,反映出肉牛产业链价格传导的连贯性。

从近13个月监测数据来看,2025年3月-2026年3月,全国牛肉集贸市场平均价格从65.63元/公斤波动上涨至72.14元/公斤,累计上涨10.07%,每月环比涨跌幅度在-0.65%至1.82%之间波动。

其中,价格峰值为2026年2月的72.61元/公斤,谷值为2025年3月的65.63元/公斤;环比上涨集中在2025年3-5月、8-11月及2026年1-2月,覆盖了夏季消费旺季、中秋国庆消费旺季及春节前备货旺季;环比下跌集中在2025年6-7月、12月及2026年3月,主要受消费淡季及活牛价格回调传导影响,整体波动幅度小于活牛价格,体现出终端价格的刚性特征。

02

2026年第一季度

肉牛市场价格波动原因分析

2026年第一季度中国肉牛市场价格的“稳中有升、月末微调”,是供给端、需求端、政策端及外部环境等多因素共同作用的结果。

其中,政策托底、产能去化及进口收缩是推动价格同比上涨的核心动力,而季节性消费波动、短期出栏增加则导致3月份价格出现小幅回调,具体分析如下:

01

供给端

供给端收缩是本季度肉牛价格同比上涨的核心支撑因素。

一方面,国内能繁母牛存栏持续去化,逐步传导至商品牛出栏量下降。据卓创资讯监测,2025年国内肉牛市场长期处于亏损状态,导致能繁母牛去化缓慢推进,这一影响逐步传导至2026年,2026年第一季度全国肉牛出栏1175万头,同比下降3.2%,牛肉产量189万吨,同比下降1.4%,商品牛供给减少直接推动价格上行。

另一方面,牛肉进口保障措施落地,抑制进口量增长,为国产牛肉腾出市场空间。2025年12月31日,商务部出台牛肉进口保障措施,自2026年1月1日起实施3年“国别配额+配额外加征关税”政策,配额外进口加征55%关税,导致进口牛肉成本大幅增加,进口量预计减少,从而支撑国产活牛、牛肉价格回升。

此外,3月底南非1型口蹄疫传入我国新疆、甘肃,引发局部牛疫情,虽未大规模扩散,但导致防疫成本增加,中小牧场经营压力加大,或加速行业产能出清,进一步收紧供给。

同时,一季度豆粕价格呈现震荡走势,DCE豆粕主力合约运行区间为2720-3204元/吨,养殖成本波动较大,部分养殖主体为控制成本,放缓出栏节奏,一定程度上支撑了活牛价格稳定。

02

需求端

需求端的季节性波动是本季度价格呈现“前涨后跌”的主要原因。

1-2月,受春节备货旺季影响,终端消费需求旺盛,餐饮、商超及家庭采购需求集中释放,带动活牛、牛肉价格持续上涨,2月份价格达到近13个月峰值。春节过后,3月份进入消费淡季,餐饮行业需求回落,家庭采购量减少,终端市场需求疲软,对牛肉价格形成压制,导致价格出现小幅回调。

从整体需求来看,2026年第一季度国内消费市场逐步复苏,肉牛消费需求较2025年同期有所改善,但仍未恢复至2022年峰值水平。

据行业分析,肉牛消费呈现“结构分化”特征,高端牛肉消费需求保持稳定,而大众消费需求受猪肉价格波动影响较大。2026年第一季度生猪价格低位运行,一定程度上对牛肉消费形成替代,抑制了牛肉价格的上涨幅度,这也是牛肉价格同比涨幅略低于活牛价格的重要原因。

03

政策端

政策支持是2026年肉牛市场复苏的重要保障,形成了“国家+地方”的协同支持体系。

国家层面,2026年中央一号文件明确提出“巩固肉牛、奶牛产业纾困成果,促进供求平衡、健康发展”,将肉牛产业纳入乡村振兴重点扶持领域;牛肉进口保障措施的实施,为国内产业争取了3年缓冲期,缓解了进口冲击导致的价格下跌、产能萎缩问题。

地方层面,吉林、新疆、湖北等省份出台针对性扶持政策,吉林推进“秸秆变肉”工程升级,对屠宰加工、种业振兴、基础母牛扩群给予补贴;新疆延续“牧九条”,下达15亿元补贴资金支持能繁母牛、饲草料等领域;湖北推出全链条支持政策,涵盖基础母牛补贴、金融支持、屠宰加工激励等,这些政策均起到了稳定产能、提振市场信心的作用,支撑价格上行。

04

区域因素

我国肉牛产销区域分布不均,导致不同省域价格呈现明显分化特征。

从2026年3月监测数据来看,“四川省、湖南省、云南省、广东省、广西壮族自治区、贵州省、重庆市”7个省域活牛集贸市场平均价格在26.08-29.1元/公斤之间,牛肉价格在71.94-84.58元/公斤之间,价格差异主要源于产销格局、养殖成本及消费需求的不同。

其中,广西、贵州、重庆、云南、四川等西南省份,是我国肉牛主产区之一,养殖规模较大,活牛供应充足,且养殖成本相对较低,因此活牛价格低于全国平均水平;广东、湖南等省份,人口密集,消费需求旺盛,且肉牛自给率较低,需从外地调入,因此活牛、牛肉价格高于全国平均水平,其中湖南省活牛价格最高,广东省牛肉价格最高。

此外,北方主产区如吉林、内蒙古、辽宁等地,活牛价格区间为27.2-29.8元/公斤(折合13.6-14.9元/斤),优质西门塔尔牛价格可达30元/公斤以上,品种品质对价格的支撑作用显著,与南方省域形成互补性价格格局。

03

2026年第一季度

肉牛市场区域特征分析

2026年第一季度,中国肉牛市场价格区域分化明显,呈现“主产区稳中有升、主销区涨幅显著、西南地区价格偏低”的特征,结合监测数据及行业信息,具体区域特征如下:

01

西南区域

西南区域(四川、云南、贵州、广西、重庆)是我国肉牛主产区,养殖基础雄厚,活牛供应充足,第一季度活牛价格整体低于全国平均水平。

2026年3月,该区域活牛价格在26.08-28.9元/公斤之间,其中广西壮族自治区价格最低(26.08元/公斤),四川省价格为27.5元/公斤,均低于全国27.62元/公斤的平均水平;牛肉价格在71.94-78.8元/公斤之间,其中贵州省价格最低(71.94元/公斤),低于全国72.14元/公斤的平均水平,其余省份牛肉价格均高于全国平均水平,但涨幅相对温和。

该区域价格偏低的主要原因的是:一是养殖规模大,能繁母牛存栏量较高,商品牛出栏充足,供给压力较小;二是饲草料资源丰富,玉米、秸秆等饲草料价格相对较低,养殖成本低于北方主产区;三是消费需求以大众消费为主,高端消费占比较低,对价格的支撑作用有限。

此外,该区域肉牛出栏多以活牛形式外销至广东、湖南等主销区,一定程度上缓解了本地供给压力,避免价格出现大幅下跌。

02

华南、华中区域

华南(广东)、华中(湖南)区域是我国肉牛主销区,人口密集,消费需求旺盛,且肉牛自给率较低,价格整体高于全国平均水平。

2026年3月,湖南省活牛价格为29.1元/公斤,广东省活牛价格为28.5元/公斤,均高于全国平均水平;牛肉价格方面,广东省最高(84.58元/公斤),湖南省为79.2元/公斤,均显著高于全国平均水平,同比涨幅均超过10%。

该区域价格偏高的核心原因是:一是消费需求旺盛,餐饮行业发达,家庭消费、礼品消费需求较多,对牛肉的需求量大;二是肉牛自给率低,大部分活牛需从西南、北方主产区调入,运输成本、流通成本较高,推高了终端价格;三是该区域消费者对牛肉品质要求较高,优质肉牛需求占比高,进一步支撑价格上行。

此外,春节期间该区域备货需求集中,推动1-2月价格大幅上涨,3月份虽有回调,但仍处于较高水平。

03

北方主产区

北方主产区(吉林、内蒙古、辽宁、山东等)是我国肉牛核心产区,依托黄金肉牛带优势,品种资源优良,第一季度价格稳中有升。

据监测,2026年3月,吉林、辽宁地区活牛价格区间为27.2-29.8元/公斤,内蒙古通辽地区为27.0-29.4元/公斤,山东、河南地区为27.0-29.2元/公斤,整体与全国平均水平持平或略高。其中,西门塔尔、黄白花等优质品种牛价格可达30元/公斤以上,品种品质对价格的支撑作用显著。

该区域价格稳中有升的主要原因是:一是产能去化效果逐步显现,商品牛出栏量同比减少,供给收缩支撑价格;二是品种优势明显,优质肉牛市场需求旺盛,价格高于普通肉牛;三是地方政策扶持力度大,如吉林推出的屠宰加工奖励、基础母牛扩群补贴等政策,稳定了养殖主体信心,放缓了出栏节奏。

此外,该区域肉牛屠宰加工产业发达,产业链完善,一定程度上缓解了价格波动,实现了价格的平稳运行。

04

2026年第二季度及全年

肉牛市场价格预测

结合2026年第一季度市场运行情况、行业发展趋势及政策导向,综合判断,2026年第二季度中国肉牛市场价格将呈现“稳中有涨、波动上行”的态势,全年价格将保持上行趋势,但涨幅会有所分化,具体预测如下:

01

第二季度价格预测

稳中有涨,涨幅逐步扩大。

第二季度,肉牛市场供给端收缩态势将进一步显现,需求端逐步复苏,价格有望稳中有涨,涨幅较第一季度有所扩大。

供给方面,能繁母牛存栏去化的影响将持续传导,商品牛出栏量同比继续下降;南非1型口蹄疫的后续影响可能导致中小牧场加速退出,进一步收紧供给;牛肉进口量受保障措施影响,预计继续减少,国产牛肉市场份额进一步提升。

同时,第二季度豆粕价格将呈现震荡偏弱走势,核心运行区间为2850-3150元/吨,养殖成本压力有所缓解,养殖主体出栏意愿将进一步降低,支撑价格上行。

需求方面,随着气温升高,餐饮行业需求逐步复苏,夏季烧烤、火锅等消费场景增加,带动牛肉消费需求提升;同时,端午节日备货需求将在6月份集中释放,进一步拉动价格上涨。

预计第二季度全国活牛集贸市场平均价格将达到28.5-29.5元/公斤,环比上涨1.5%-3.0%,同比上涨12%-15%;牛肉平均价格将达到73.5-75.5元/公斤,环比上涨2.0%-4.0%,同比上涨11%-14%。

02

全年价格预测

持续上行,呈现“前稳后升”态势。

2026年全年,中国肉牛市场价格将呈现持续上行态势,整体呈现“前稳后升”的运行轨迹,价格水平将显著高于2025年,逐步接近2023年水平。

核心驱动因素包括:一是政策托底效应持续显现,进口保障措施、地方扶持政策将稳定产能、提振市场信心;二是能繁母牛存栏去化持续推进,商品牛供给收缩的趋势将贯穿全年,支撑价格长期上行;三是消费需求持续复苏,随着经济回升,餐饮、家庭消费需求将进一步提升,带动牛肉价格上涨;四是疫病因素可能加速产能出清,进一步收紧供给,推动价格涨幅扩大。

据卓创资讯预测,2026年全国活牛均价将达到26.00-30.00元/公斤,结合第一季度运行情况,预计全年活牛平均价格将达到28.0-29.0元/公斤,同比上涨10%-13%;牛肉平均价格将达到72.0-74.0元/公斤,同比上涨9%-12%。

需要注意的是,若疫病大规模扩散、进口量超预期增加或消费需求复苏不及预期,可能导致价格涨幅低于预期,甚至出现阶段性回调。

05

结论

2026年第一季度,中国肉牛市场价格呈现“稳中有升、月末微调”的态势,活牛、牛肉价格同比均实现显著上涨,主要得益于供给端收缩、政策托底及需求缓慢复苏等因素。

区域市场呈现明显分化,主产区价格低于全国平均水平,主销区价格高于全国平均水平,品种品质对价格的支撑作用日益凸显。

综合来看,第一季度肉牛市场复苏态势明显,行业盈利水平逐步改善,为全年价格上行奠定了基础。

数据来源于网络,由国际畜牧科技整理;如若侵权,联系删除。

联系电话

192-8541-4320

(微信同号)

进群交流

群聊:2026内蒙古通辽肉牛产业大会1群

媒体合作

视频号|国际牧业科技 抖音/快手|搜索“国际畜牧科技”