2026年第一季度,全球AI竞争已从“模型参数与单点性能”转向“算力、代理化落地与监管执行”。美国继续主导资本与前沿模型,欧盟强化规则落地,亚洲以主权算力、软法治理和行业应用加速追赶。

01 / 执行摘要

执行摘要

- 资本高度集中且头部加速拉开差距。

Q1 2026全球VC出现历史级放量,但AI资金极度向头部基础模型与算力基础设施集中。KPMG口径显示全球VC投资达到3309亿美元,Crunchbase口径为3000亿美元;仅OpenAI与Anthropic两笔官方披露融资就合计1520亿美元,按两种口径约占全球单季VC的46%—51%,说明“超大模型+超大算力”已成为全球资本配置核心。 - 监管进入“执行年”而非“立法年”。

欧盟的重心从AI Act文本转向GPAI义务、训练数据摘要模板与AI生成内容标识工具;美国则走“联邦轻监管+国家竞争力优先”路线,并同步调整对华先进芯片许可审查;亚洲主要经济体更偏向软法、标准、备案与公共部门采购治理。 - 技术主线从“更强聊天”转向“能干活的代理”。

GPT‑5.4、Claude Opus 4.6、Qwen3.5、ERNIE 5.0等代表产品都在朝更长上下文、更强工具调用、更强多模态与更高推理效率演进;其中,电脑操作、工具搜索、原生多模态和稀疏MoE是Q1最清晰的四条技术主线。 - 应用价值已开始外溢到高价值流程。

医疗、制造、政府、软件研发与教育成为Q1最有代表性的落地方向。医疗和政府场景受益于公共采购与监管背书,制造与研发场景则因ROI更可量化而率先规模化。 - 高管最需要关注的不是“是否做AI”,而是“能否在算力、合规与安全约束下规模化落地AI代理”。

未来3—12个月,企业竞争壁垒将主要体现在算力保障、数据/工具编排、行业工作流重构与跨区域合规能力上。

02 / 关键判断与事件时间线

关键判断与事件时间线

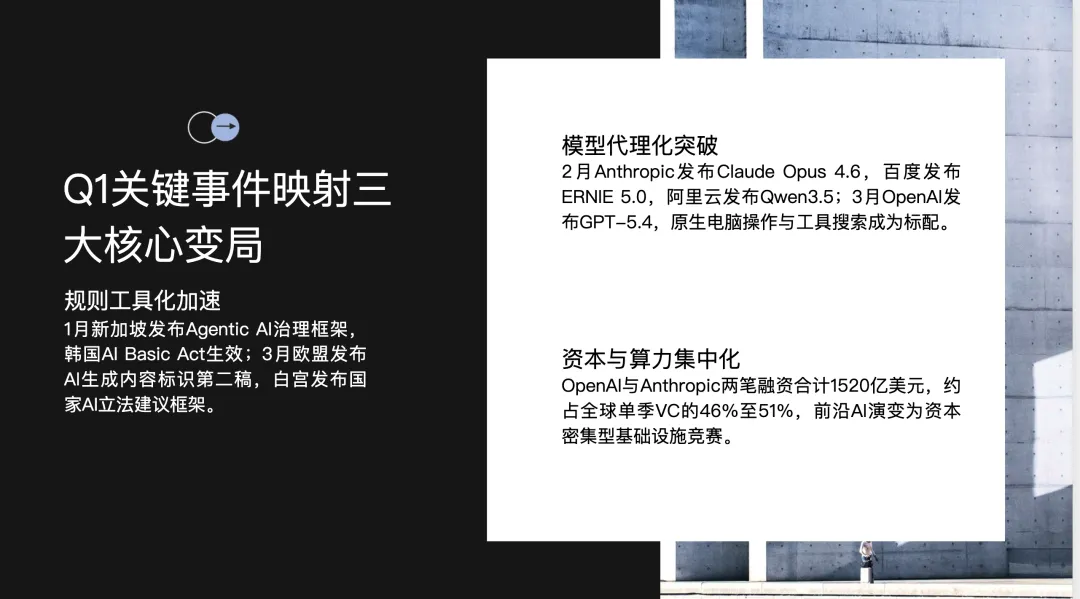

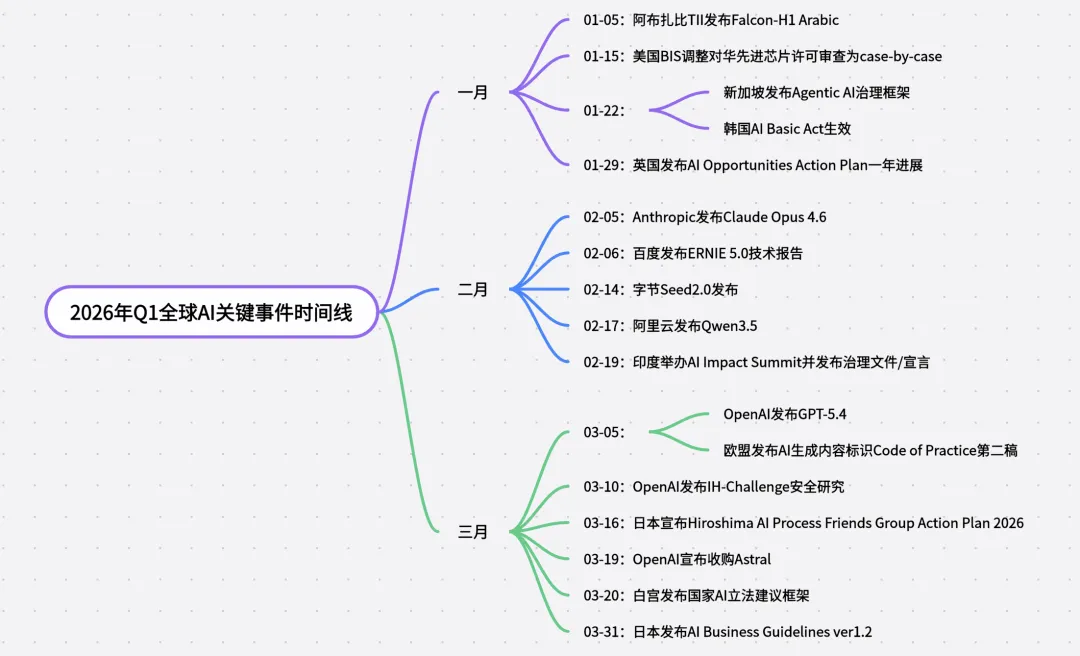

Q1 2026的全球AI格局可以用一句话概括:美国继续定义资本与前沿模型上限,欧盟加速把AI治理从原则变成执行工具,中国与亚洲主要经济体通过开源、主权算力、行业试点和软法治理形成“高速度追赶”,而中东与以色列则把AI纳入国家竞争力与国际合作框架。 这意味着高管层在未来一年要同时管理三条主线:技术代际切换、监管执行落地、以及供应链/地缘政治约束。

上图中的事件,基本对应了Q1最重要的三类变化:规则工具化、模型代理化、资本与算力基础设施集中化。 其中最值得高管注意的是,3月开始的事件密度明显上升,说明全球AI竞争正在从“探索期”转向“政策、产品、资本同步推进期”。

03 / 政策与监管

政策与监管

Q1的政策与监管并未朝一个单一全球模式收敛,而是形成了三种清晰路径。欧盟继续以AI Act为中心推进GPAI合规、训练数据透明度和AI生成内容标识;美国强调联邦统一框架与创新优先,同时把先进芯片出口继续作为地缘博弈工具;亚洲则更多依靠软法、行业标准、备案机制和公共部门试点来降低不确定性并促进应用。

重点国家与地区政策总览

国家/地区 | Q1公开动态 | 管理层解读 |

美国 | 白宫于3月发布国家AI立法建议框架,强调联邦统一规则、避免州层面碎片化;NIST/CAISI在Q1启动AIAgent Standards Initiative;BIS于1月将部分对华/澳门先进芯片出口许可审查由“推定拒绝”改为“个案审查”。 | 监管基调更偏“竞争力优先”,但国家安全工具仍在强化。对跨境业务与芯片采购影响直接。 |

欧盟 | AI Act已进入执行阶段:GPAI义务、训练内容公开摘要模板、GPAICode of Practice与标识/标签代码加速推出;3月5日公布AI生成内容标识Codeof Practice第二稿。 | 欧洲从“立法领先”进入“执行细则竞争”,对供应商的合规文档、训练数据摘要、标识义务提出更具体要求。 |

英国 | 1月29日发布《AIOpportunities Action Plan: One Year On》:38/50项行动已完成,5个AIGrowth Zones已落地,SovereignAI Unit获得最高5亿英镑支持。 | 英国在AI上采取“产业政策+公共服务应用+人才计划”组合拳,目标是“G7中采用AI最快的国家”。 |

中国 | Q1未见新的全国性AI母法落地;但3月17日网信办发布新增生成式AI服务备案信息,2月工信部就智能体/办公系统接口标准公开征求意见。 | 中国Q1重心不是改写总法律框架,而是加强备案、标准、接口与行业适配,利于产业落地但也强化平台责任。 |

印度 | Q1围绕AIImpact Summit 2026发布/重申《IndiaAI Governance Guidelines》,提出AIGovernance Group、Technology & Policy Expert Committee、AI Safety Institute等制度化安排;峰会宣言获多国支持。 | 印度选择“原则型、技术—法律并行”的轻量治理路径,重点在国际议程设置与GlobalSouth话语权。 |

日本 | 3月31日发布《AI事業者ガイドライン》第1.2版;3月日本外务省宣布HiroshimaAI Process Friends Group Action Plan 2026;政府同时推进生成式AI采购/利用指引修订。 | 日本以软法和国际协调领先,强调“安全、可信、可实施”的企业治理,而非重处罚式监管。 |

韩国 | 《AI Basic Act》于1月22日生效;MSIT在Q1就配套下位法规发布立法预告;官方英文法文本强调受影响人有权获得“清晰且有意义的解释”。 | 韩国是Q1中少数把综合性AI法规真正落地实施的经济体,对高影响AI、信息披露和本地代表责任具有示范意义。 |

以色列 | 1月16日以色列与美国签署AI联合声明;1月以色列创新局开放国家超算资源供企业和学界申请。 | 以色列更像“技术与算力国家工程”而非新立法国家,重在美以协同和科研算力保障。 |

加拿大 | 3月发布《AIStrategy for the Federal Public Service 2025-2027》;2月23日加拿大隐私专员联合多国监管方就AI生成影像与隐私保护发布声明。 | 加拿大Q1重点在公共部门责任使用与隐私治理,而非推进新的强制AI法。 |

澳大利亚 | 政府发布NationalAI Plan并扩展企业AIAdoption Guidance;OAIC继续强调“privacyby design”和AI产品/模型训练的隐私义务。 | 澳大利亚继续走“促进采用+隐私先行”的组合路线,对企业而言,隐私影响评估与采购筛选是落地重点。 |

新加坡 | 1月22日IMDA发布全球首个面向AgenticAI的模型治理框架;3月2日发布NationalAI Impact Programme。 | 新加坡在Q1是“代理型AI治理”最积极的政策创新者之一,特别适合作为企业跨区域治理样板。 |

印尼 | Q1公开信息显示政府正在起草AI总统条例与AI伦理总统条例,但尚未正式颁布。 | 印尼已从鼓励采用转向建立全国治理框架,但仍处草案期,适合先做行业试点与合规预埋。 |

马来西亚 | 国家AI办公室启动工作组,并向公众征求NationalAI Action Plan意见;Q1未见全国性AI新法出台。 | 马来西亚正在从路线图阶段转向执行框架阶段,组织建设快于法律建设。 |

阿联酋 | 1月22日发布“AI-poweredregulatory intelligence”白皮书;同时继续以《UAE’sInternational Stance on AI Policy》作为国际治理原则基础。 | 阿联酋Q1重点不是新法,而是把AI嵌入监管与国家治理能力,走“政府场景先行”。 |

沙特 | 公开信息显示Q1延续SDAIA国家数据与AI战略、算力与投资推进,未观察到新的全国性AI综合法正式落地。 | 沙特的AI推进更多依赖国家战略、投资与算力建设,而非Q1推出新法。 |

从高管视角看,最实用的结论不是“哪个国家最严格”,而是“不同国家要求你准备的合规资产不同”。欧盟要求你准备训练数据摘要、标识和GPAI责任材料;韩国强调高影响场景说明与解释;澳加强调隐私与影响评估;新加坡更强调代理系统的责任边界、流程控制和风险治理。企业若仍然只做一套“全球统一AI政策”,在2026年大概率会不够用。

04 / 技术进展

技术进展

Q1技术进展最鲜明的特征,是“更强模型”开始让位于“更能执行任务的模型”。具体表现为:一是上下文长度普遍迈向100万token级;二是多模态不再是“看图说话”,而是转向原生统一建模;三是工具调用、电脑操作、浏览与代理编排成为新主赛道;四是安全研究开始从通用红队扩展到提示注入、指令层级和可监控性。

代表性项目与论文

发布时间 | 项目/论文 | 类型 | 主要贡献 | 影响评估 |

01-05 | Falcon-H1 Arabic | 模型 | 阿布扎比TII发布混合Mamba-Transformer架构阿拉伯语模型,强调以更小激活成本实现高准确度。 | 高:表明阿拉伯语/区域语言模型正在形成差异化护城河。 |

02-05 | Claude Opus 4.6 | 模型 | 强化编码、长程代理任务与大代码库可靠性,并首次在Opus级支持1M上下文窗口。 | 高:把“长上下文+软件工程代理”推向企业主战场。 |

02-06 | ERNIE 5.0 Technical Report | 技术报告/模型 | 2.4万亿参数原生全模态统一建模,将文本、图像、音频、视频纳入统一自回归框架。 | 高:代表中国厂商在“原生多模态统一底座”上加速追赶。 |

02-14 | Seed2.0 | 模型 | 字节跳动Seed团队披露Seed2.0,多模态理解升级,LLM与Agent能力强化。 | 中高:说明中国头部厂商正把模型竞争重心转向Agent与交互形态。 |

02-17 | Qwen3.5 | 开源模型 | 首个Qwen3.5开源权重模型为Qwen3.5‑397B‑A17B;原生视觉-语言模型,397B总参数仅17B激活,支持201种语言/方言,32k/256k上下文下解码吞吐相对Qwen3-Max提升8.6x/19.0x。 | 高:Q1最有代表性的“稀疏MoE+原生多模态+多语言”开源范式。 |

03-05 | GPT‑5.4 | 模型 | 原生电脑操作、1M上下文、工具搜索与更高token效率;GDPval达到83.0%,OSWorld-Verified达到75.0%,并在若干任务上超过人类基线。 | 极高:闭源前沿模型从“回答问题”转向“执行复杂工作流”的标志性节点。 |

03-10 | IH-Challenge | 安全研究/数据集 | 通过“指令层级”训练,提高系统/开发者/用户/工具指令冲突下的安全可控性与抗提示注入能力。 | 高:直击代理型AI最关键的新攻击面。 |

01-16 | HALO | 论文 | 提出在丢包边缘网络中的分布式LLM推理方案,提高边缘多设备协同推理效率。 | 中高:边缘AI从“单端压缩”走向“边云协同”。 |

01-21 | QMC | 论文 | 通过异常值感知量化与EmergentMemories协同设计,提高SLM在边缘设备上的内存、时延与能耗效率。 | 中高:说明边缘推理的突破重点已转向系统-算法协同。 |

从技术路线看,Q1有三点对企业决策尤其重要。

第一,代理型能力开始重塑模型选型标准。过去企业选模型更看通用问答、代码、幻觉率;Q1之后,越来越多企业需要比较“是否能调用真实工具”“是否能执行浏览/表格/文档/桌面任务”“是否能在长链路中维持状态与权限边界”。GPT‑5.4与Claude Opus 4.6都把这一能力推向主流。

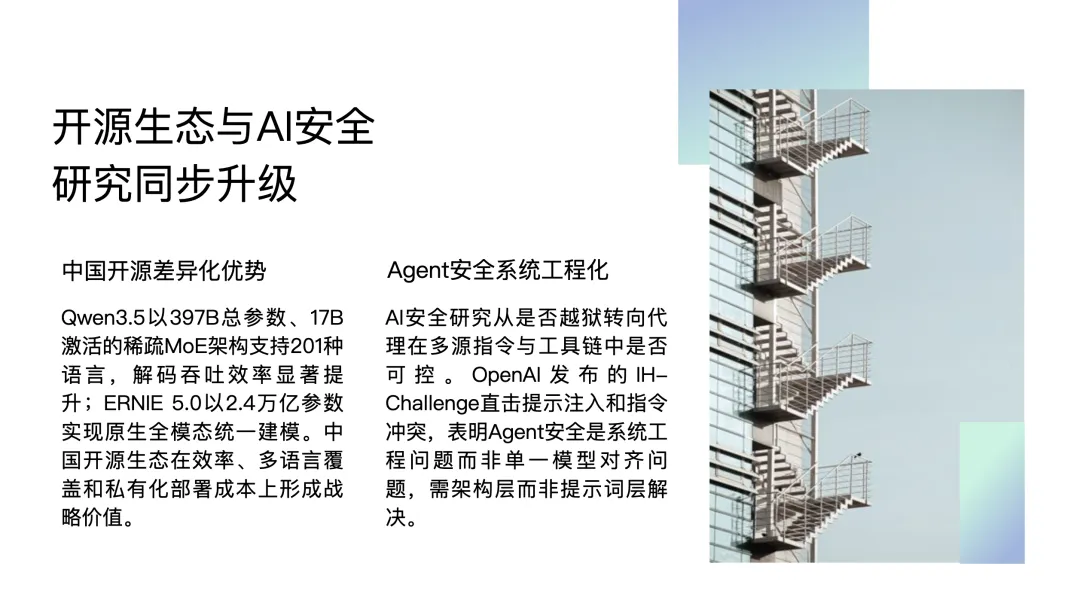

第二,中国开源生态在“效率”而不是单纯“绝对性能”上形成差异化优势。 Qwen3.5把稀疏MoE、原生视觉语言、多语言覆盖和训练/推理效率拉到一个统一框架里;ERNIE 5.0则把“统一自回归全模态底座”作为方向。对需要自建、私有化、低成本多语言服务的企业,这类路线的战略价值正在上升。

第三,AI安全研究已从“是否越狱”转向“代理在多源指令与工具链中是否可控”。 OpenAI在Q1发布的IH-Challenge与CoT-Control相关研究,反映出安全工作正从红队测试扩展到更精细的“指令优先级”“思维链可监控性”“工具输出污染防御”。这对任何计划部署Agentic AI的企业,都是架构层而非提示词层的问题。

另外,开源社区也在变化。Hugging Face 2026春季关于开源生态的总结显示,社区活跃度已不再只围绕通用LLM,而是明显扩展到强化学习库、百万token上下文训练、机器人与分布式训练基础设施,说明未来开源竞争将更多体现在工具链、训练栈和具身/代理生态,而非单个“明星模型”。

05 / 产业与市场

产业与市场

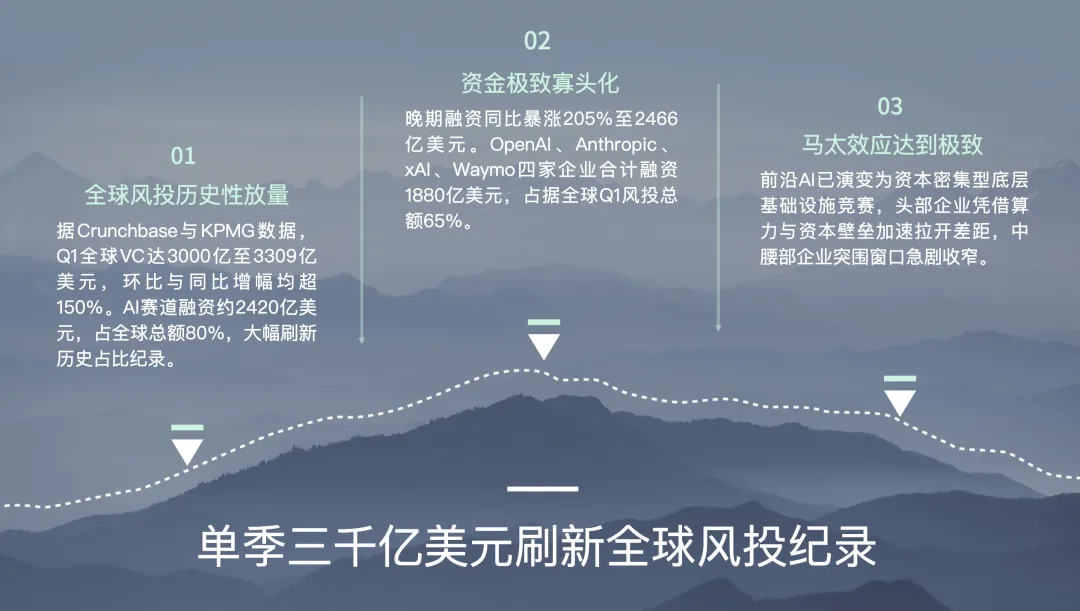

Q1 2026的产业主题不是“谁发布了更多模型”,而是谁拿到了更多资金、更多算力、更多企业工作流入口。按Crunchbase,Q1全球初创融资达到3000亿美元;按KPMG则达到3309亿美元。两家机构口径不同,但结论一致:AI是绝对主导变量,而且资金高度集中在极少数基础模型和算力平台。

关键投融资与并购

类别 | 事件 | 日期 | 金额/指标 | 战略意义 |

融资 | OpenAI新一轮融资 | 2026-03-31 | 1220亿美元 | 直接把前沿模型竞争推入“超大资本+全球算力部署”阶段。 |

融资 | Anthropic Series G | 2026-02-12 | 300亿美元;投后3800亿美元 | 强化其在企业、代码与安全定位上的资本韧性。 |

公共投资 / 基础设施 | 英国AIGrowth Zones与SovereignAI Unit | 2026-01-29 | 5个AIGrowth Zones;最高5亿英镑SovereignAI Unit;GrowthZones撬动282亿英镑投资 | 体现国家级“政策—电力—数据中心—产业”联动。 |

并购 | OpenAI收购Promptfoo | 2026-03-09 | 未披露 | 把AI安全测试与企业评测能力并入平台层。 |

并购 | OpenAI收购Astral | 2026-03-19 | 未披露 | 抢占Python开发工具链入口,强化Codex生态。 |

并购 | Anthropic收购Vercept | 2026-03 | 未披露 | 提升Claude在电脑操作与复杂交互中的感知/操作能力。 |

这个表格传递出的重要信号是:Q1的并购并不追求“买大公司”,而是在补齐代理化时代最关键的三类能力:安全评测、开发者工具、电脑操作交互。 这意味着企业侧的采购与生态合作也会向这三类中间层能力集中,而不是只买一个模型API。

行业应用案例

行业 | 代表案例 | 披露时点 | 结果/意义 |

金融 | 英国FCA与NVIDIA合作“SuperchargedSandbox” | Q1进展文件披露 | 为金融机构提供更强数据、技术专家与监管支持,推动AI从试验走向受监管创新。 |

医疗 | 英国AIOpportunities Action Plan披露NHS进展 | 2026-01-29 | 三分之一NHS胸部X光、约240万次扫描已由AI辅助;并宣称已将中风治疗时间减半、加快前列腺癌诊断。 |

制造 | STADLER知识工作重构 | 2026-03-27 | 650名员工部署ChatGPT;常见知识任务节省30%—40%时间,初稿速度提升2.5倍,日活使用率超85%。 |

教育 | 英国政府AITutoring Tools项目 | 2026年3月招标/4月正式邀标 | 面向弱势学生设计“安全、可信”的AI个性化辅导工具,潜在覆盖45万名学生。 |

政府 | 英国Minute/Extract/规划审批AI工具 | Q1进展文件披露 | 会议纪要、规划文档结构化与审批流程AI化,体现政府作为AI“首批规模客户”的趋势。 |

软件研发 | Rakuten使用Codex | 2026-03-11 | 某项目开发周期从一个季度缩短到数周,显示研发自动化已进入可审计的工程生产阶段。 |

从市场结构判断,Q1最值得高管层注意的不是“行业是否采用AI”,而是采用价值已经向高价值、可审计、可复制的工作流聚集。医疗、公务处理、工程研发和制造知识流,是目前最容易实现规模化ROI的四个方向。金融和教育则仍然更依赖监管、教师/合规人员在环和审计可追溯。

06 / 生态与人才

生态与人才

Q1的生态变化可以概括为:社区从“模型发布热”走向“工具链与代理生态热”,人才竞争从“算法论文”走向“能把AI嵌入真实业务”的复合型能力竞争”。 这使得人才市场比单纯的“研究员争夺战”更广,也更难。

开源、人才与薪酬信号

维度 | Q1信号 | 管理层含义 |

开源社区 | Hugging Face春季生态观察显示,开源活动正从通用LLM扩展到RL、机器人、分布式训练与长上下文基础设施。 | 开源竞争的核心已从“有没有模型”变成“有没有完整栈”。 |

国家级人才供给 | 英国已交付超过100万门AI课程,并把2030年前培养/提升1000万名劳动者AI能力设为目标;新加坡通过NationalAI Impact Programme同步强化企业与劳动者能力。 | 发达经济体正在把AI技能建设从“教育议题”升级为产业政策。 |

劳动力影响 | 以色列创新局1月29日发布的雇主调查显示,AI已深度嵌入高科技企业,但对就业总量的直接冲击仍有限。 | 短期内更可能出现岗位重构和技能重估,而不是大规模净裁员。 |

薪酬信号 | Levels.fyi用户报送数据显示,美国GoogleAI Engineer中位总包约28万美元/年,NVIDIA约46万美元/年。 | AI基础设施、系统优化、模型工程岗位的薪酬溢价仍明显高于普通软件岗位。 |

需要特别指出的是,Q1公开高可信验证的“跨公司高管/研究者大规模跳槽”信息,相比融资、模型和政策要少得多;更清晰的信号反而来自办公室扩张、国家培训计划、以及对Agent、安全、开发工具人才的集中投入。因此,对企业而言,最有效的人才策略不是盯着少数明星研究员,而是尽快形成“模型工程+安全评测+行业工作流设计+平台治理”的复合团队。这个判断,也与Promptfoo、Astral、Vercept等Q1交易方向一致。

07 / 风险与地缘政治

风险与地缘政治

从风险角度看,Q1最重要的变化是:AI已不再只是软件竞赛,而是被芯片、数据、能源、法律与外交共同塑造的系统性竞争。 这意味着未来12个月,AI战略失败更可能源于“基础条件缺失”,而不是“模型本身不够强”。

算力与供应链风险最直接。TSMC披露,2026年1—3月营收同比增长35.1%,3月单月营收同比增长45.2%;NVIDIA披露其数据中心业务在最近一个财季达到623亿美元、同比增长75%,并明确由AI驱动;SK hynix在2026年市场展望中进一步强调HBM3E与HBM4将推动AI memory supercycle。三者共同说明,Q1全球AI供给链的“真正稀缺物”不是模型,而是先进制程、封装和AI内存。

地缘政治风险并未因为美国在1月把某些对华先进芯片许可审查改为个案审查而消失,反而变得更“政策敏感”。因为决定企业拿不拿得到芯片、在哪个法域训练/部署模型、能否跨境使用数据的,越来越多取决于可变的行政规则与盟友协调,而非市场价格本身。

代理型AI安全也在快速上升。随着GPT‑5.4等产品把电脑操作、工具搜索和浏览变成默认能力,提示注入、工具污染、权限越界和不可解释自动化的风险都比传统聊天机器人高一个量级。IH-Challenge之类研究之所以重要,不是因为它解决了所有问题,而是因为它说明行业已承认:Agent安全是系统工程问题,不是单一模型对齐问题。

风险矩阵

现实中,最常见的失败路径是:因为算力稀缺而外包到不熟悉法域,因为追求速度而跳过代理安全控制,因为产品先行而忽视训练/微调数据来源证明,最终在监管或客户审计时暴露问题。 这正是2026年与2023、2024年最大的不同:AI项目已经开始接受类似ERP、金融IT和医疗IT那样的治理要求。

08 / 展望与建议

展望与建议

未来3—12个月,全球AI竞争大概率沿着四条线继续演进:更强代理、更重算力、更细合规、更深行业工作流重构。 美国仍将领先资本与闭源前沿能力;欧盟会继续把合规工具化;中国与亚洲的追赶则会更多通过开源、成本效率、多语言、多模态和政府/行业试点完成。对于企业和政府而言,最需要避免的误区,是把AI当作一次“软件采购”,而不是一次“操作系统级的组织改造”。

面向高管层,建议聚焦以下五项动作。

- 建立“双轨模型战略”。

一条轨道使用头部闭源模型承接高价值、复杂代理任务;另一条轨道使用高效率开源/可私有化模型承接多语言、低成本、合规敏感或主权部署场景。这样既能获得能力上限,也能降低单一供应商与单一法域风险。 - 把“Agent控制层”列为一等工程。

不要直接把模型接进ERP、工单、财务或生产系统;先建设权限控制、工具白名单、提示注入防护、人工在环审批、日志与回滚。Q1的技术趋势说明,真正的风险在工具链,而不是对话框。 - 优先投三个可量化ROI场景。

从Q1公开案例看,最容易形成规模回报的是研发自动化、知识工作重构、以及公共/受监管流程的辅助决策。高风险行业不要一开始追求“全自动”,而应先做“可审计的半自动”。 - 提前产品化合规资产。

建立训练数据来源台账、模型卡、风险分级、AI生成内容标识、隐私影响评估、事故响应与跨区域差异化控制。到2026年下半年,合规材料本身会成为拿单、招标与进入公共部门/大型企业的重要门槛。 - 锁定算力、内存与关键人才。

通过多云/多区域部署、长期GPU与数据中心协议、以及对模型工程、安全评测、行业流程设计岗位的独立职级与薪酬带,提前建立供应保障。2026年的AI竞争,本质上已经是企业级资源配置竞争。

总体而言,2026年Q1不是全球AI格局的终局,而是“执行力分化”的起点。模型本身仍会继续进步,但真正决定企业输赢的,将是能否把模型、算力、数据、工作流和治理机制整合成可持续的经营系统。

本文基于公开网络资料汇总整理,旨在呈现AI领域动态,不代表任何立场。

关注我们,获取每日 AI 精选资讯

点击下方公众号名片,第一时间获取前沿动态与深度解读。