1. 战略价值:从工业支撑到国家竞争力核心

低温技术(温度低于120 K)已从传统工业配套跃升为支撑量子计算、深空探测、液氢能源等前沿科技的战略性使能技术,是大国科技竞争与能源安全的制高点。

其在量子基础设施、空间探测、清洁能源(液氢)、半导体制造、生物医疗等领域的刚性需求,构成了行业长期增长的底层逻辑。

2. 市场前景:中国增速领跑全球

普华有策报告数据显示,全球市场规模预计从2025年的9.17亿美元增至2031年的15.91亿美元,CAGR约9.6%;中国市场增速更快,2025年约18.2亿元,2031年有望达35.6亿元,CAGR约11.8%,是全球最具活力的市场之一。

核心驱动力:量子科技产业化、氢能经济崛起、深空探测加速、高端制造升级。

3. 技术路线:三大主流制冷设备格局分明

G-M制冷机:坚固可靠,广泛用于MRI、工业冷却,国产化率逐步提升,但高端市场仍由住友重工、爱德华等国际巨头主导。

脉管制冷机:无振动、长寿命,是空间探测和稀释制冷机预冷级的关键,国内多家企业实现突破。

稀释制冷机:实现mK级极低温,是超导量子计算机的“心脏”。美国对华禁运倒逼国产替代,量羲技术、国盾量子、中船鹏力等已推出商业化产品,2024年国产化元年开启。

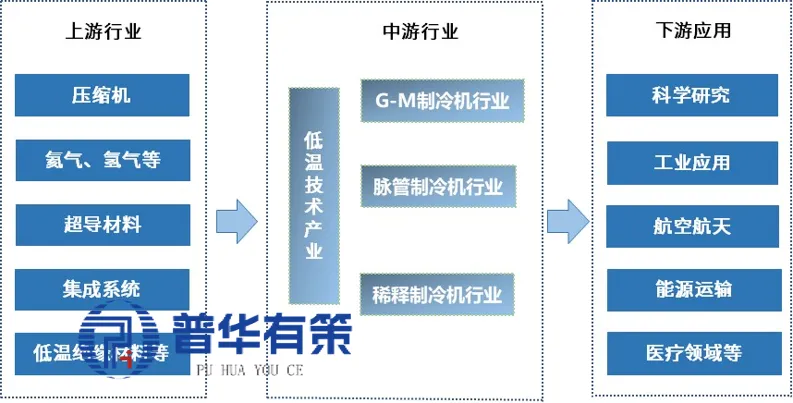

4. 产业链分析:上游“卡脖子”,中下游加速追赶

低温技术行业产业链结构图

资料来源:普华有策

上游(核心部件与材料):压缩机、氦气(对外依存度仍超80%)、超导材料等高度依赖进口,是主要瓶颈。液氦/氦-3资源供应受地缘政治影响。

中游(设备与集成):国内企业从整机集成向核心部件自研延伸,商业模式从卖设备转向“解决方案+服务”。

下游(应用场景):量子科技(稀释制冷机)、航空航天(低温推进剂、探测器冷却)、清洁能源(液氢储运)、工业与医疗(生物样本库、MRI)四大领域需求旺盛。

5. 重点企业:国家队与民企协同发力

国盾量子(688027):量子科技龙头,稀释制冷机、超导量子计算整机已交付。

海尔生物(688139):生物医疗低温存储全球领先,向智慧实验室拓展。

中科美菱(835892):超低温存储设备国产化先驱,覆盖-180℃至8℃全温区。

中船鹏力:国内首家实现G-M制冷机产业化,稀释制冷机打破国外垄断。

量羲技术、本源量子、合肥知冷等初创企业成为稀释制冷机国产替代主力。

6. 投资逻辑:技术壁垒+国产替代双主线

高增长赛道:量子基础设施(稀释制冷机)、液氢储运装备、空间低温系统。

核心部件国产化:低温泵、阀门、储罐、绝热材料、超低温传感器等替代空间巨大。

风险提示:技术迭代快、下游商业化不及预期、供应链地缘政治风险、政策与标准变动。

7. 未来展望:从“能用”到“好用”的关键跃迁

行业正处于从实验室走向产业化、从进口依赖迈向自主可控的转折期。

竞争焦点将从单一性能指标转向可靠性、品牌信任、生态系统的综合较量。

具备核心部件自研能力、产学研协同生态、前瞻布局高增长赛道的企业将脱颖而出。

本文数据及观点均来自普华有策《2026-2032年低温技术行业市场调研与投资战略分析报告》。全文180页+