从财报看大模型公司哪家值得去:谁在真烧钱,谁在真赚钱,谁快撑不住了

有一个问题,很多算法同学在选offer时完全没想到:这家公司的大模型业务,钱从哪里来?

不回答这个问题,你可能去了一家技术方向超级对口的公司,然后在入职18个月后经历业务收缩、方向砍掉、团队裁员——不是因为你不优秀,而是因为这家公司的弹药库提前见底了。

所以这篇文章换一个视角:不聊技术,聊财务。

先建立一个分析框架

大模型是一门典型的"重投入、慢回收"生意。训练一个大模型就像在沙漠里挖井——钱先砸进去,水什么时候出来不一定。这种商业结构决定了:一家公司能不能在大模型上走多远,根本上取决于它有没有一个持续造血的旧业务来兜底。

可以用一个简单的公式来评估任何一家大模型公司的健康度:

健康度 = 老业务净利润 ÷ AI年度投入 × 商业化进展系数

这个公式不精确,但足够有用。比值越高,公司在AI这条路上走得越从容;比值越低,你就需要认真问一个问题:下一轮融资如果没来,这家公司能撑多久?

字节:全球AI军备竞赛里现金最充裕的中国玩家

字节是整个中国AI行业里,弹药最充足的选手,没有之一。

2024年字节跳动净利润330亿美元,净利润率从2023年的26%下降到21%,高管已经告诉投资者:利润率已经触顶,因为公司计划在未来几年持续加大AI投入。

这句话听起来像坏消息,但换个角度看是极好的信号:字节是主动压低利润率来给AI输血,而不是被迫。就像一个存款几百万的人说"我今年故意少存一点,要把钱花在最重要的事上"——这和一个月光族的性质完全不同。

2024年字节在AI大模型、云计算基础设施及AIGC应用开发上的支出超过120亿美元,同比增幅达85%,仅英伟达芯片采购就耗资70亿美元。这是整个中国AI行业投入最大的单家公司,而且还在提速。

对于算法同学的实际意义:在字节,你的项目不会因为资金链断裂而被砍,只会因为技术方向不对而调整——这是两个完全不同的风险性质。

阿里:唯一实现"AI从成本中心变收入中心"的大厂

阿里的故事比字节更微妙,也更有趣。

大多数公司的AI业务是这样的:花钱→花更多钱→还在花钱。但阿里已经走出了这个循环。阿里云AI相关产品收入连续七个季度实现三位数增长,全财年收入突破双位数增长。

连续七季度三位数增长是什么概念?就是连续七个季度,AI相关收入翻一倍以上,季度无例外。这不是PR稿,是写进财报里需要对股东负责的数据。

更关键的是:Qwen开源模型全球下载量超过3亿次,千问系列衍生模型数量超10万个,成为全球最大的开源模型家族。10万个衍生模型意味着什么?意味着有10万个开发者和公司在用阿里的技术赚钱,间接都在为阿里云付费。这是一个真实的技术生态飞轮,不是PPT里的愿景。

2025财年阿里净利润同比增长77%至1259.76亿元,同时以119亿美元回购股票。一边净利润暴增77%,一边在AI上全力押注,一边还在回购股票——这是一家财务健康度极高的公司在做的事。

腾讯:游戏和广告是最稳定的AI弹药库

腾讯的逻辑最容易理解:它有两个全球最赚钱的现金牛业务——游戏和广告,这两个业务每年生产的利润,足够把AI投入当成"零花钱"。

2024年腾讯研发投入创历史新高达到707亿元,自2018年公布研发投入以来,7年累计研发投入总额已达3403亿元。7年3400亿,这不是大手一挥的壕气,是有稳定造血才能做到的持续投入。

2024年Q4腾讯资本开支同比增长386%至365.8亿元,全年资本开支767.6亿元创历史新高,占总营收的11.6%。Q4单季资本开支同比暴增386%,这是一个非常强烈的信号——腾讯在2024年下半年做出了一个明确的战略决定:全力补课AI。

腾讯的问题不是钱,从来不是。它的问题是内部大船掉头的速度。但掉头慢和没钱是两件不同的事,前者影响你的工作节奏,后者才是真正的生存风险。

华为:制裁中杀出来的特殊选手

华为的案例很特殊,需要单独说。2024年华为实现全球销售收入8621亿元,同比增长22.4%,经营活动现金流884亿元,同比增长26.7%。这是一家从美国制裁的死亡名单上硬杀出来的公司,光这一点就说明了它的抗压能力。

华为做大模型有一个独特的底层逻辑:它不只是在"做AI",而是在构建一整套不依赖英伟达的算力体系——昇腾芯片、MindSpore框架、盘古模型,是一个完整的软硬件栈。华为为"算力会战"投入的研发团队超过1万人,使用昇腾910训练出了1350亿参数的盘古Ultra。

这背后有国家战略级别的支持,也有政企客户的强需求兜底。在华为做AI,你做的事情有一层其他公司没有的稳定性:国产替代是刚需,不会因为商业模式跑不通就被砍掉。

DeepSeek:史上最奇葩的弹药结构

DeepSeek不在任何一个常规分析框架里,因为它的供血来源太特殊了——幻方量化,一家每年利润可能高达数百亿的量化私募基金。

不依赖外部融资,没有商业化压力,没有投资人要求ROI,连IPO计划都没有。这家公司的算法团队专注做一件事:把模型做到极致,然后开源。

从财务安全角度看,这反而是一个极其稳固的结构。量化的钱只要还在赚,就没有任何外部力量能打断DeepSeek的技术节奏。

创业公司的财务真相:一个不太好听但很重要的故事

现在说到这里,不得不说一个很多人不想听的事实:大多数AI六小虎,都是靠融资驱动的,它们的商业化能力,远没有宣传的那么强。

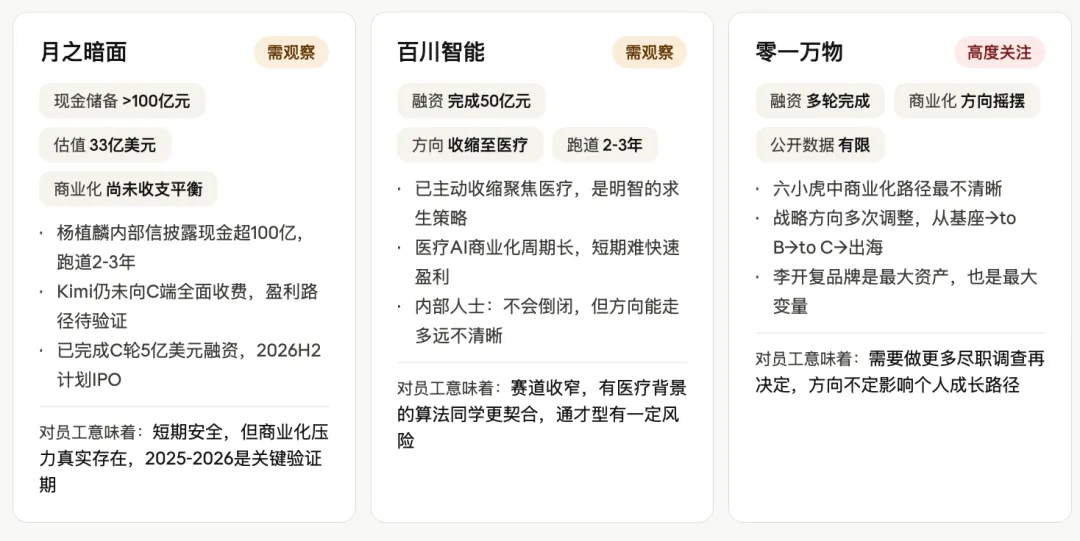

月之暗面的Kimi尚未向用户收费,只通过打赏模式解决高峰期优先使用的问题,在收入上目前尚无法做到收支平衡。这是2025年初的情况。Kimi是六小虎里用户量最大的产品之一,都还没实现收支平衡,就更不用说其他了。

当然,月之暗面也不是完全没有底气。创始人杨植麟发布内部信称,公司账面有超100亿元现金储备,并于年末完成5亿美元C轮融资。100亿元现金,对一家大模型创业公司来说是比较充裕的跑道,够跑2-3年没有问题。

但"够跑2年"和"持续健康造血"是完全不同的两个概念。前者意味着:如果2年内商业化还没有明显进展,下一轮融资就会变得非常艰难。

智谱和MiniMax的情况好一些,因为它们已经走到了资本市场的门口。2026年1月,智谱与MiniMax成功在港交所挂牌,市值分别一度高达500亿港元和700亿港元以上。上市对于创业公司来说是一次重大的资金补充,也大幅降低了生存风险。智谱毛利率为50%,MiniMax毛利率则从2023年的-24.7%改善至2025年上半年的23.3%。智谱的毛利率在创业公司里是相当扎实的,说明to B商业化模型跑得通。

给算法同学的选offer方法论

综合以上分析,提炼三条实操性强的方法论:

方法论一:问"弹药来自哪里",而不是问"融资多少轮"

融资轮次是滞后指标,真正重要的是这家公司的资金来源是否可持续。大厂的老业务利润是长期稳定的弹药,融资是一次性的子弹。一次性子弹打完就没了。问题不是"他们有多少钱",而是"这些钱从哪里来,会不会源源不断"。

方法论二:看AI收入占比的趋势,不看绝对值

现在几乎每家公司都在说"AI收入增长了",但增长基数是10万还是10亿,意义完全不同。更重要的是:AI收入占总收入的比例,是在提高还是在降低?阿里的AI收入七个季度三位数增长,意味着AI收入在总收入里的比重快速提升,这是真正的战略转型信号,而不是PR话术。

方法论三:用"你的项目被砍的概率"来最终判断

财务分析的终极目的是:判断你加入这家公司后,你做的方向会不会因为资金问题被砍掉。大厂AI方向被砍,通常是因为业务优先级调整;创业公司方向被砍,通常是因为钱不够了。这两种风险的可预测性和可规避性完全不同。

大厂被砍是可以通过内部人脉提前感知的;创业公司资金断裂往往是突发性的,给你的反应时间极短。

最后一句话:选大模型公司,不只是选技术方向,也是在选一个"安全的试验场"。最好的情况是:你进去有充足的算力和数据,项目不会无缘无故被砍,你能做出真正有影响力的工作,而不是花大量时间在内耗和求生存上。财务健康度,是这个"安全感"的底层保障。