美国是全球最大且最成熟的 SaaS 市场, 2025 年预计贡献 2218 亿美元(全球 4288亿),技术创新、企业数字化需求与云服务渗透全面领先。

美国企业平均使用超 200 款 SaaS 应用, 2025 年人均支出 1270.6 美元(五年增长超 130%),使用密度高、产品集成和应用成熟度高,始终保持为全球平均水平的 10-12 倍。

美国拥有全球最完善的 SaaS 产业生态,预计 2032 年营收达 4500 亿美元,覆盖通用软件、大型平台以及大量垂直领域供应商,形成多层次创新格局。但企业数量庞大导致竞争激烈、产品同质化、获客成本上升及生态洗牌风险加剧。

美国 SaaS 正从销售驱动(SLG)转向产品驱动(PLG),这种通过优化产品体验吸引用户自主采纳、依托使用深度实现付费转化的模式已成为降低获客成本、提升用户黏性的关键策略。

作为全球最早诞生、规模最大

最成熟的 SaaS 市场美国,无疑定义了 SaaS 的行业范式全球领先的云基础设施高度成熟的企业付费意愿17,000+家厂商构成的活力生态系统然而——市场规模预计突破 4000 亿美元的繁荣之下AI 技术浪潮正在重塑格局中小企业高流失率困扰、“双向挤压”已然形成

本期内容带你一探究竟文末可解锁完整《美国 SaaS 行业发展趋势与机遇洞察报告》

您也可以扫码联系 Antom 专业顾问了解更多美国市场信息

根据 Statista 数据,2020 年至 2022 年,市场规模从约 902 亿美元增长至 1223 亿美元,年均增速约 16%~17%,主要受到企业数字化意识提升和基础协作、办公工具部署的推动。随着疫情影响加深,2022-2023 年市场出现爆发式增长,规模在一年内跃升至 1604 亿美元,年增速超过 30%。这一阶段企业远程办公需求激增,敏捷、低维护成本的云端解决方案被广泛采用,推动 SaaS 产品快速普及。

进入 2023-2025 年,市场增速回归稳健,预计 2025 年规模达到 2218 亿美元,增长动力来自企业流程自动化、多云部署以及 SaaS 在 ERP、HR 和供应链管理等核心系统的广泛应用。展望 2025-2030 年,市场将进入成熟与智能化阶段,预计以 13.5% 的 CAGR 达到 2030 年的 4185 亿美元,增长重点转向AI驱动的数据分析、行业专用平台和智能自动化解决方案,订阅模式逐步替代传统软件,企业数字化深化进一步支撑市场长期稳健增长。

来源:Statista

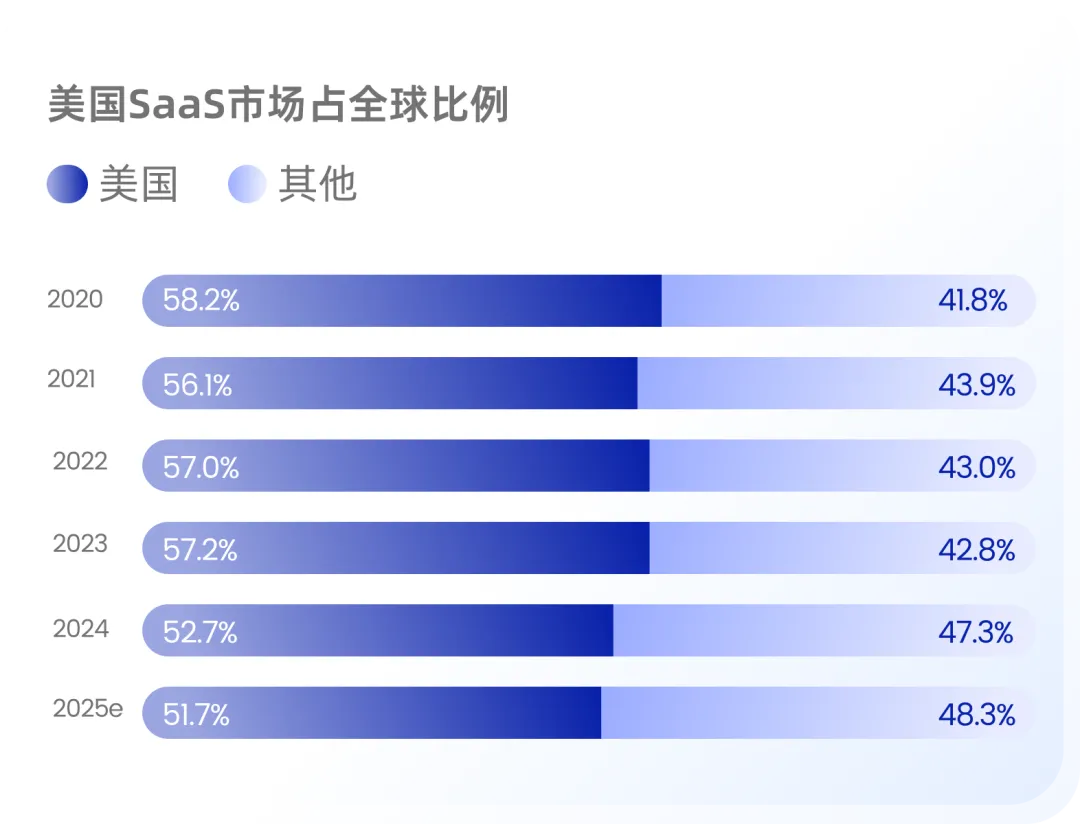

在全球格局中,美国 SaaS 市场长期占据主导地位。2020-2025 年,美国 SaaS 收入占全球市场的比例维持在 51% 以上,相比之下,其他地区的市场规模虽在快速增长,但仍远低于美国市场,反映出美国在云计算基础设施、企业软件应用普及率及企业数字化转型速度方面的全球领先地位。

来源:Statista

总体而言,美国 SaaS 市场正从高速增长阶段迈向规模化、精细化发展阶段,头部厂商在垂直领域与数据安全、合规性解决方案上具有显著竞争优势。随着 AI 与低代码工具的融合加速,美国 SaaS 行业仍将保持长期增长动能。

美国 SaaS 市场的核心结构特征在于企业极高的 SaaS 工具采用成熟度与付费意愿,以及随之而来的高人均支出。

随着云计算基础设施的成熟和数据管理技术的进步,SaaS 服务因其在提高企业盈利能力、业务敏捷性以及降低运维成本方面的显著优势,已成为美国 IT 支出的最重要驱动力之一。

2022 年美国 IT 支出规模达到 1.25 万亿美元,预计 2023 年将继续扩大至 1.32 万亿美元,其中 SaaS 支出占比高达约 7.8%,清晰地显示了 SaaS 在美国企业数字化转型中的关键和主流地位。

这种高占比也反映出美国公有云市场结构中,SaaS 占比较高,与部分市场 IaaS/PaaS 占比较高的结构形成鲜明对比,体现了应用驱动的特性。

来源:FlashIntel、EMR、德勤、新科技研究院

从每位员工的 SaaS 平均支出看,美国企业对 SaaS 的投入显著高于全球平均水平。

2020 年至 2025 年,美国企业的人均 SaaS 支出从 541 美元提升至预计的 1270 美元,五年增长超过 130%。

相比之下,同期全球企业的人均 SaaS 支出仅从 46 美元增长至 116 美元左右。这意味着美国企业的支出水平始终保持为全球平均的 10–12 倍。

这一差距的持续扩大,反映出美国企业在 SaaS 投入上的强烈意愿和较高成熟度。

来源:Statista

此外,美国市场中企业对 SaaS 工具的采用深度也非常可观。相比于其他市场偏重 2C 业务,美国在 B2B 领域的成熟度和规模上都相对更领先,美国企业对 SaaS 产品的接受度和付费意愿更高。数据显示,美国平均一家公司会使用超过 200 个 SaaS 工具,显示出高度碎片化、多工具集成的应用习惯。

无论是中小企业还是大型企业,都具备一定的预算和意愿为能够带来高价值回报的 SaaS 服务买单。这种高应用深度也得益于美国完善的 SaaS 生态系统,例如,无代码集成平台(如 Zapier)能够连接数千款 SaaS 产品,有力支撑了企业多工具集成和数据同步的需求。

鉴于美国复杂的商业环境和高度依赖订阅的 SaaS 模式,对于进入美国市场的企业而言,借助具有本地化经验的服务商至关重要,如覆盖美国市场的本地化支付解决方案提供商 Antom,支持平台一站式打通银行卡、电子钱包、银行转账,帮助平台在复杂支付环境中提升效率、降低成本并快速落地。

随着市场竞争加剧和用户需求多样化,越来越多美国从传统的销售驱动(Sales-Led Growth,SLG)模式加速转向以产品体验驱动(Product-Led Growth,PLG)。

PLG 通过优化产品体验吸引用户自主采纳,并依托使用深度和扩容实现付费转化,正在成为市场主流。

根据 2025 年 SaaS 行业基准调研,“自认为是 PLG 团队”的公司占比已从 2021 年的约 35% 上升至 2024 年的约 60%,超过 90% 的公司将 PLG 或产品体验优化纳入战略重点。

产品驱动增长模式之所以成为主流,与企业客户对 SaaS 的使用习惯高度相关。

客户更希望能够以较低的进入门槛测试产品是否契合自身需求,再根据团队扩张、使用场景增加或数据量上升等因素逐步扩大付费规模。

相比之下,传统销售驱动虽然在大型交易、复杂落地和企业级客户拓展中仍不可替代,但其获客成本高、转化周期长,不再适合作为唯一增长策略。

在高度竞争的美国市场,具备强产品能力和快速迭代节奏的厂商(如 Notion、Atlassian 和 Bitly 等)越来越多依赖 PLG 模式实现用户自发增长和用量扩容,通过产品体验、功能深度和使用行为引导来形成粘性,并在此基础上推动自然的付费转化。

尽管如此,SLG 并未失去价值。在大型客户、跨部门协作解决方案和定制化采购流程中,SLG 队依然发挥着关键作用。

因此,美国 SaaS 企业正在形成一种更为平衡的增长模式,将 PLG 作为流量入口与增长引擎,再结合 SLG 推动更大规模的扩容和合同规模提升。

这种模式既能降低整体获客成本,又能保障大型合同的增长潜力,使企业在竞争激烈的美国市场中实现可持续发展和长期盈利,成为主流的增长实践。

当前美国 SaaS 市场已进入饱和阶段,竞争态势日趋激烈。随着市场进入成熟期,传统 SaaS 企业面临着来自不同维度的竞争压力。

据 AlixPartners 近期发布的研究报告,推理模型与人工智能代理等新兴技术的兴起,正逐步动摇过去数十年支撑 SaaS 商业模式的核心逻辑。

报告指出,这种情况正在影响 100 多家中型软件公司,这些公司正陷入“巨大的挤压”之中,一方面受到灵活、拥有人工智能原生技术的竞争者的压力,这些竞争者能够以极低的成本复制应用程序;另一方面受到微软和 Salesforce 等科技巨头的压力,这些巨头正在向人工智能军备竞赛投入数十亿美元。这种“双向挤压”效应正在改变市场竞争的基础规则。

传统基于功能堆砌的竞争模式逐渐失效,取而代之的是以 AI 能力为核心的技术竞争和以规模效应为基础的生态竞争。

中型 SaaS 企业既难以在技术创新速度上与敏捷的初创企业抗衡,又无法在资源投入规模上与行业巨头匹敌,陷入典型的“中间陷阱”。

要突破这一困境,企业需要在垂直领域深耕、生态位选择和差异化战略方面进行系统性重构。

美国 SaaS 市场还有哪些其他特点?如何切入更易打入美国 SaaS 市场?Antom 如何赋能 SaaS 玩家出海美国?

了解更多美国市场信息

欢迎扫码联系 Antom 专业顾问

后台回复【美国 SaaS】即可免费获取《美国SaaS行业发展趋势与机遇洞察报告》

我们还准备了不同地区的 SaaS 出海报告

后台分别回复以下关键词:

【欧洲 SaaS】、【拉美 SaaS】

【中东 SaaS】、【东南亚 SaaS】

即可免费领取对应地区出海报告

更多阅读推荐

「商户案例」

eBay|Adobe | 顺丰同城 | 库洛游戏小电科技 | Google Play | 香港快运航空

Booking.com | AirAsia MOVE| 小鹏汽车

「Antom支付小课堂」

?电商行业

?数娱行业

点击「阅读原文」,联系 Antom。