01

高端百货(SKP、恒隆、银泰等)

区域百货(百货大楼、商业集团)

奥特莱斯业态

百货转型衍生形态(买手店、生活方式中心)

02

03

王府井集团 (¥120亿+)- 全国布局,免税转型

百联股份 (¥100亿+)- 上海龙头,多业态

银泰商业 (阿里系,¥80亿+)- 数字化领先

天虹股份、重庆百货、鄂武商A、大商股份

南京新百、合肥百货、广百股份、银座股份

04

上游 :品牌商、供应商(奢侈品、快时尚、美妆护肤、家居生活)

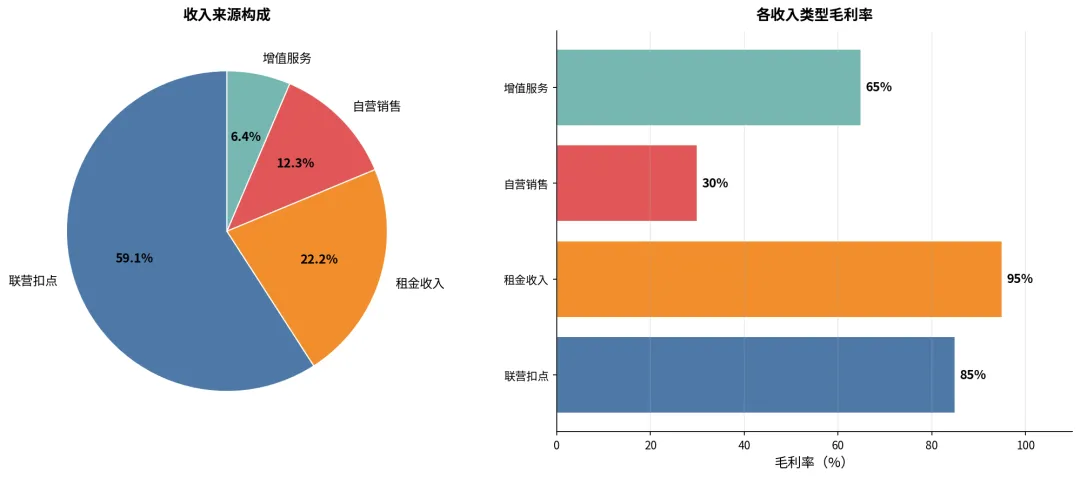

中游 :百货商场(联营扣点、租金收入、自营毛利、增值服务)

下游 :消费者(线下到店、线上到家、会员消费)

05

06

07

高端消费韧性 :奢侈品增长持续

体验经济崛起 :场景化、社交化消费

数字化转型深化 :全渠道融合

08

09

10

国家统计局、商务部流通业发展司

中国百货商业协会年度报告

上市公司年报及财报披露

艾瑞咨询、欧睿国际行业研究

11