未来行业分析系列 · 第 8/8 篇

★

当全球化开始设防:关键产业备份地图

2023–2024年前后,医药与器械产业链多次出现「涨价+交期拉长」的公开报道,造影剂、原料药与中间体尤为典型。其背景是全球分工下的集中度、认证壁垒与物流扰动叠加——并非偶发个案。

上一篇《银发重构》讨论需求侧老龄化带来的结构性机会,那是一条向内的线索:需求端的变化如何重塑产业。而本篇转向另一条同样关键的线索——当生产端的全球协作开始设防,关键产业的韧性如何重建。

★

一、脆弱性地图:三大领域的断供风险分级

供应链安全的评估不能泛泛而谈。我们按「替代难度×集中度×政治敏感度」三维度,对半导体、稀土、生物医药进行风险分级。

半导体:设备与材料的二元结构

芯片制造是全球化程度最高的产业之一,但瓶颈环节极度集中。光刻机领域,ASML独占EUV市场,DUV的ArFi机型市占率亦超80%;量测设备,KLA、Applied Materials、Hitachi High-Tech三家占据全球75%份额;硅片领域,信越、SUMCO、环球晶圆、Siltronic、SK Siltron五家控制90%以上12英寸产能。

关键判断:中国半导体产业的脆弱性呈现「设计端相对自主、制造端设备卡脖子、材料端渐进突破」的结构。2024年本土设备采购率约15-20%,其中去胶、清洗、热处理设备国产化率超50%,但光刻、量测、离子注入仍低于5%。

稀土:上游垄断与下游外迁的剪刀差

稀土供应链的风险形态与半导体不同。中国控制全球60%开采量、87%精炼产能、90%以上永磁体制造——但这一优势正在被侵蚀。2022-2024年,美国MP Materials完成轻稀土精炼分离产能建设,澳大利亚Lynas在马来西亚的工厂扩产,越南、缅甸的中重稀土开采量上升。更关键的是,下游磁材产能向东南亚、墨西哥转移:日本信越化学在越南建厂,德国VAC在墨西哥布局,目标都是规避潜在的原产地限制。

生物医药:API与关键耗材的隐形依赖

这是最容易被低估的领域。中国是全球最大原料药生产国,但高端制剂、细胞培养基、层析介质、一次性反应袋高度依赖进口。以mRNA疫苗为例,脂质纳米颗粒递送系统的关键阳离子脂质,2020年前基本由加拿大Arbutus、德国CureVac等少数企业供应;细胞培养基市场,Thermo Fisher、Merck、Cytiva三家占比超70%。

2024年的造影剂短缺事件暴露了更深层的结构问题:全球碘造影剂原料产能的60%以上集中在中国,但制剂产能的40%在印度,且关键辅料依赖德国、日本供应。单一节点的扰动通过全球分工放大为系统性短缺。

全球半导体供应链风险热力图,显示光刻机、量测设备、硅片等关键环节的地域集中度,红色为高风险节点

★

二、重构策略:友岸外包与成本权衡

当「效率优先」让位于「安全优先」,全球供应链正在经历地理重构。这一重构的核心工具是友岸外包(Friend-shoring)与近岸生产(Near-shoring),但成本与韧性的权衡远比表面复杂。

友岸外包的边界与成本

友岸外包的本质是将供应链节点从「地缘政治高风险区」转移至「价值观同盟或可控区域」。美国贸易代表办公室2023年明确将墨西哥、越南、印度、印尼列为优先友岸目的地;欧盟的「去风险」战略则聚焦东南亚与拉美。

但这一转移的代价显著。据麦肯锡2024年供应链韧性研究,将电子制造从中国完全转移至越南或墨西哥,综合成本上浮15-25%,其中:劳动力成本差异(越南约为中国70%,墨西哥约为中国80%)被物流重构、基础设施缺口、供应商网络重建所抵消;良品率下降导致的隐性成本在投产初期可达8-12%。

关键数据:2024年美国自墨西哥进口额同比增长14.2%,自越南增长18.7%,但同期自中国进口下降12.3%(部分为转口贸易掩盖)。友岸贸易占比从2018年的11.2%升至18.7%,但距离「实质性替代」仍有距离。

近岸生产的适用场景

近岸生产更强调地理邻近性而非政治同盟,核心逻辑是缩短交货周期、降低运输风险。这一模式在生物医药领域尤为突出:mRNA疫苗的冷链运输要求(-70℃)使「产地贴近市场」成为刚性约束;细胞与基因治疗产品(CGT)的活细胞特性更要求「工厂即医院」的分布式布局。

2023-2024年,诺和诺德、礼来等GLP-1药物巨头纷纷在美国北卡罗来纳州、印第安纳州扩建原料药产能,目标是将此前集中于欧洲、中国的API产能部分回迁。但这一「回岸」的边界清晰:大宗发酵类API仍依赖中国成本优势,高活性、小批量、快迭代的产品才具备近岸经济性。

成本—韧性曲线的拐点

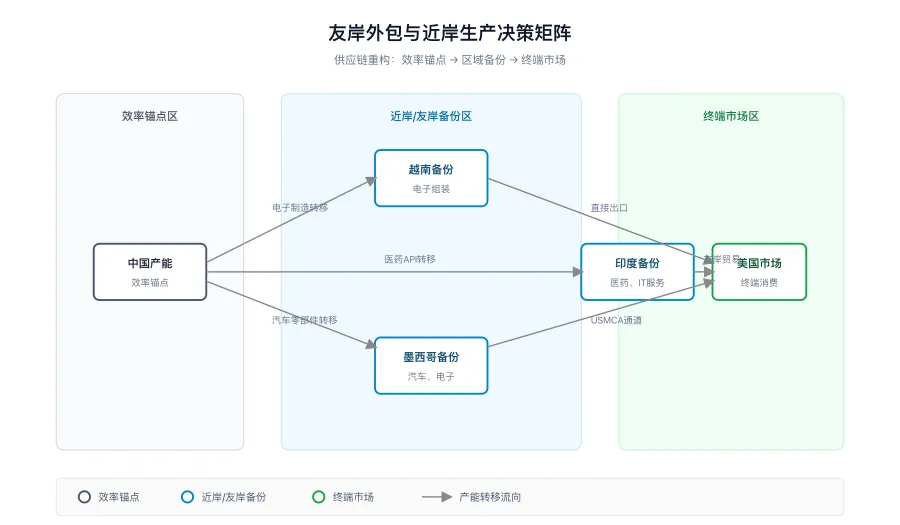

企业决策并非简单的「搬或不搬」。波士顿咨询的模型显示,供应链中断概率下降40-60%对应的成本阈值约为20%的综合成本上浮;超过这一阈值,企业倾向于选择「中国+1」而非「去中国化」——即保留中国产能作为效率锚点,同时在越南、墨西哥、印度建立备份产能。

这一「+1」策略的2024年实践:苹果将iPhone 15%产能移至印度,但Pro系列仍集中中国;三星关闭最后一家中国手机工厂(2022年),但保留半导体、显示面板产能;特斯拉上海工厂扩产的同时,墨西哥蒙特雷工厂启动建设。

全球制造业地理转移示意图,显示中国、越南、墨西哥、印度之间的产能流动与成本对比

★

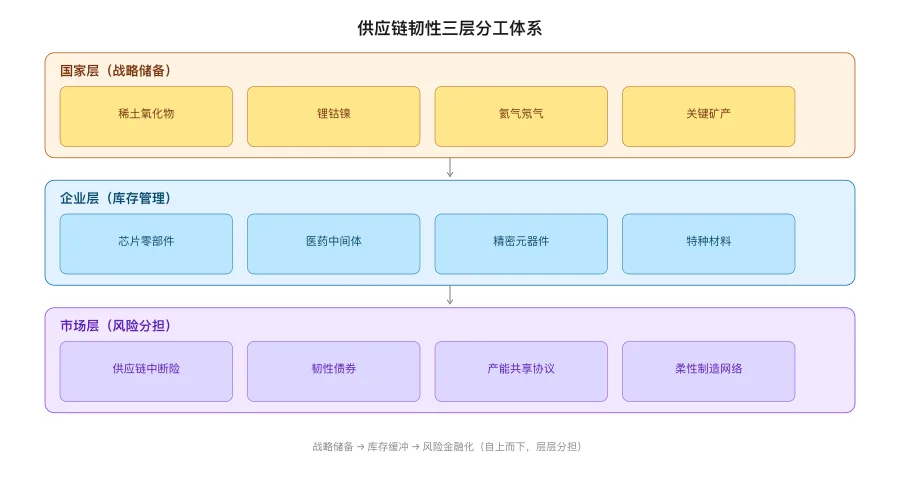

三、政企分工:战略储备与产能备份系统

供应链韧性不能仅靠市场机制。战略物资储备、产能备份、风险分担机制的设计,需要政府与企业的分层协作。

三层分工结构

第一层:国家主导的关键原材料储备。稀土、锂、钴、镍等关键矿产,以及氦气、氖气等特种气体,具有「需求刚性、供应集中、替代困难」的特征,适合国家战略储备。美国国防储备局(DNS)2024年稀土氧化物库存目标为180天净进口量;中国稀土储备目标为60天消费量,实际约35-45天。

储备机制的设计差异显著。美国采用「政府持有+商业轮换」模式,企业可通过竞标获得储备物资的使用权,需按期归还并支付费用;中国以「国家储备+企业社会责任储备」并行,大型稀土企业被要求保持一定天数的产成品库存。

第二层:企业承担的中间品库存。芯片、医药中间体、精密零部件等SKU繁杂、技术迭代快的物资,不适合政府统一储备,需由企业通过「安全库存+供应商多元化」管理。2024年行业调研显示,半导体设备企业的关键零部件库存天数从2019年的45天提升至75天;医药企业的API安全库存从60天提升至90-120天。

但这一「去精益化」的代价是资金占用与贬值风险。台积电2024年资本支出中约8%用于「供应链韧性相关库存」,较2019年提升5个百分点;药明康德等CDMO企业的原材料周转天数从90天延长至140天。

第三层:保险与金融工具覆盖的长尾风险。传统财产险不覆盖「政治风险导致的供应链中断」,需专门的「供应链中断险」(Supply Chain Disruption Insurance)。2023年全球供应链保险市场规模约120亿美元,年增速25%,但渗透率仍低——仅约15%的大型制造企业购买专项覆盖。

更具创新性的工具是「韧性债券」(Resilience Bond):政府或企业发行债券募集资金用于备份产能建设,若未发生中断事件则支付溢价,若发生中断则触发减记或转换为股权。这一模式在加勒比海地区飓风防御基础设施中已有实践,工业领域的应用仍在探索。

产能备份的两种形态

显性备份:建设冗余产能,平时闲置或低负荷运行,紧急时刻启动。美国《芯片与科学法案》要求受补贴企业承诺「不扩建中国先进制程产能」,实质是将备份产能布局友岸;中国「东数西算」工程中的西部数据中心集群,部分具备「战略备份」属性。

隐性备份:通过「产能共享协议」或「柔性制造网络」实现。医疗器械领域的「 surge capacity」机制——平时签约保留20-30%的产能弹性,疫情或危机时刻启动——在2020年呼吸机短缺后成为行业惯例。汽车行业的「平台共享」策略,同一产线可切换生产不同车型,亦是隐性备份的一种形式。

国家战略储备与企业库存的分层架构图,显示政府、企业、保险机制各自覆盖的物资类型与风险层级

★

四、前瞻情景:技术联盟、专利攻防与预警系统

供应链安全的终极形态,是技术标准与产业情报体系的竞争。2025-2030年的关键观察窗口,将见证这一领域的阵营化定型。

技术标准联盟的地缘分割

6G、量子计算、合成生物等前沿领域,技术标准的主导权争夺已开始。2024年,美国牵头「Next G Alliance」发布6G路线图,明确排除中国设备商参与核心标准制定;欧盟「地平线欧洲」计划将量子技术列为战略自主领域,限制成员国与中国科研机构的联合项目 funding。

专利池的布局更具隐蔽性。在mRNA技术领域,Moderna、BioNTech、CureVac与Arbutus的专利交叉授权形成「西方池」;中国企业虽在序列优化、递送系统改进上有大量专利申请,但核心LNP专利仍被卡脖子。在固态电池领域,丰田、QuantumScape、Solid Power的专利联盟与宁德时代的独立路线形成对峙。

关键判断:技术标准与专利池的分割,将使「脱钩」从供应链层面延伸至创新层面。2025年后,同一技术路线下的「互操作性」可能下降,全球技术体系面临「分叉」风险。

产业情报与风险预警系统

供应链韧性的最后一块拼图,是「看见」风险的能力。这包括:

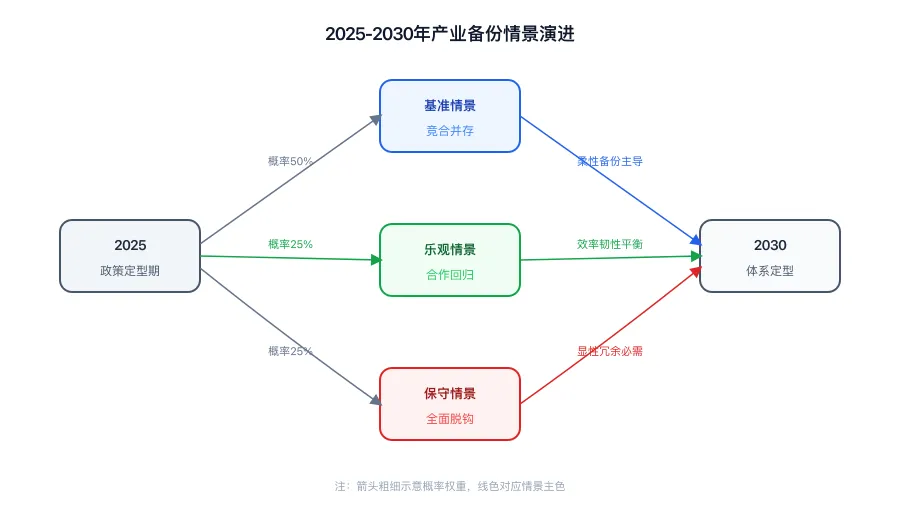

三情景展望(2025-2030)

| 情景 | 关键假设 | 产业备份形态 |

|---|---|---|

| 基准情景 | 中美关系「竞合并存」,技术管制精准化而非扩大化 | 友岸贸易占比缓慢提升至25%,「中国+1」成为主流策略,备份产能以「柔性」为主 |

| 乐观情景 | 全球气候合作、公共卫生危机等议题促成技术对话 | 标准分割部分弥合,专利池开放授权,备份产能向「效率—韧性平衡」回归 |

| 保守情景 | 台海、南海等热点事件触发全面技术脱钩 | 两套平行技术体系成型,备份产能转向「显性冗余」,成本大幅上升 |

观察指标:友岸贸易占比变化(季度跟踪)、战略物资储备天数(年度披露)、本土设备采购率(半导体等关键行业)、技术标准联盟成员变动(事件驱动)。

全球技术标准联盟与专利池的地缘分布图,显示6G、量子计算、合成生物等领域的东西方阵营划分

★

从银发重构的消费跃迁,到地缘技术的生产设防,八章系列在此形成闭环。两条线索指向同一结论:产业的深层结构正在重塑,而结构变化比周期波动更持久、更难逆转。

供应链安全的本质,是在效率与韧性之间寻找动态平衡。完全的「自给自足」既不经济也不现实——中国半导体设备国产化率15-20%的现实,美国稀土精炼产能重建的缓慢进度,都说明了这一点。但完全的「效率优先」同样不可持续——2024年的造影剂短缺、此前的芯片断供,已给出足够警示。

更关键的二阶效应在于:当备份成为常态,全球技术体系可能走向「分叉」。两套标准、两个专利池、两类互操作性协议,意味着创新成本的系统性上升。这是2025-2030年最需要警惕的情景,也是政策与企业决策中最难权衡的变量。

产业备份系统的建设窗口正在收窄。对投资者而言,关键问题不是「是否会发生脱钩」,而是「在何种情景下,哪些备份产能会被激活,哪些会成为沉没成本」。

★

参考资料

★

本文仅为观点分享,不构成投资建议,请独立判断。

— 喜欢这篇文章?—

›长按二维码 / 点击关注,不错过每一期

›点击右上角「···」→ 设为星标,优先收到推送

›转发给可能感兴趣的朋友,帮助他们少走弯路