本周 Meta 发布了 MSL 首款闭源模型 Muse Spark,直接嵌入三大核心 APP,这不仅是技术层面的重要进展,更是修复了 3 月以来市场对其 AI 执行能力的担忧。我结合第一上海最新的前瞻研报,把核心数据、逻辑变化和我的操作思路整理出来,供各位参考。

先回顾上一季度的业绩,这是我们判断 Q1 的基础。2025 年 Q4 Meta 所有核心指标全部 beat 市场预期:

指标 | 2025Q4 实际值 | 彭博一致预期 | 超预期幅度 |

总营收 | 598.9 亿美元 | 585 亿美元 | +2.4% |

经营利润 | 247.5 亿美元 | 241 亿美元 | +2.7% |

摊薄 EPS | 8.88 美元 | 8.24 美元 | +7.8% |

广告收入 | 581.4 亿美元 | - | 同比 + 24.3% |

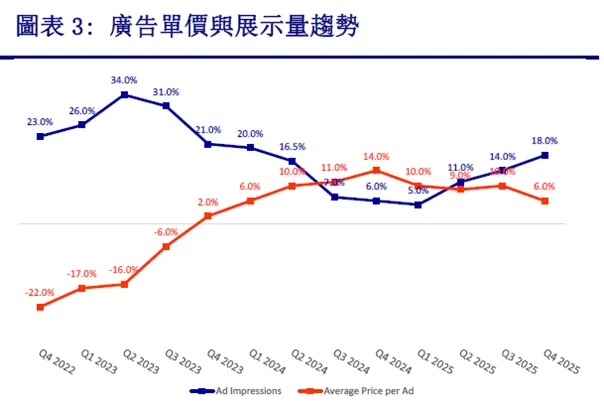

本季度最关键的变化是广告业务加速增长。广告展示量同比 + 18%(上季度 + 14%),广告转化率提升 3%,这是 AI 推荐系统全面升级后的直接结果。

同时用户数据也非常扎实:全家桶日活用户突破 35.8 亿,Instagram 日活首次突破 30 亿。AI 推荐系统让 Instagram 视频观看时长同比 + 30%,Facebook 也保持两位数增长。

对于即将发布的 Q1 财报,公司给出的指引是总营收535-565 亿美元,中值对应同比增长 19%,略低于市场一致预期的 574 亿美元。

这个指引偏保守是可以理解的,主要是考虑到宏观经济的不确定性和 AI 资本开支的增加。但从目前的跟踪数据来看,Meta 的广告业务仍然保持着强劲的增长势头:

Advantage + 平台的渗透率持续提升,广告主 ROI 同比改善明显

AI 视频生成工具的年化营收已经达到 100 亿美元,成为新的增长点

电商广告是同比增长的最大贡献者,海外电商渗透率持续提升

这是我长期持有 Meta 核心的逻辑:它不需要靠卖 API 赚钱,而是把 AI 深度植入到了自己最赚钱的广告业务里,形成了别人无法复制的壁垒。目前 Meta 的 AI 广告已经形成了完整的闭环:

1.内容层:三大AI 推荐系统(Lattice/GEMS/Andromeda)全面升级,每天推送的 Reels 数量环比 + 25% 以上,用户时长显著提升

2.投放层:Advantage + 平台用 AI 自动优化投放策略,降低广告主成本

3.创意层:AI 视频生成工具帮助广告主快速批量制作高质量素材

很多人拿 OpenAI 和 Meta 比,但在我看来,能把 AI 转化为实实在在的利润,比单纯的技术领先更重要。这也是为什么 Meta 的业绩能持续超预期,而很多大模型公司还在烧钱。

本季度最大的催化剂,是本周 Meta 发布了 MSL(Meta 超级智能实验室)的首款闭源模型 Muse Spark,将直接嵌入 Facebook、Instagram、WhatsApp 三大核心 APP。

我在 3 月 13 日曾经卖出过一部分 Meta,原因很简单:当时 Avocado 模型延期,AI 团队管理和产品进度让人失望。但这次 Muse Spark 的发布,标志着 Meta 的大模型战略已经完成了初步整合。

客观来说,Muse Spark和GPT-4o 还有差距,但它的战略意义不在于技术领先,而在于场景优势。它服务的是 40 亿月活用户,这是任何其他大模型都不具备的条件。未来 Meta 会形成 "用户数据→模型训练→体验提升→更多用户" 的正向飞轮,这个飞轮一旦转起来,速度会非常快。

同时我也继续看好 Meta 对 NBIS 的 270 亿美元投资,这是它在 AI 算力基础设施上的重要布局,和我的投资逻辑完全一致。

很多人已经不再关注 Meta 的 VR 业务,但实际上它已经悄悄占据了全球 XR 市场72.2%的份额。

2025Q4 Reality Labs 收入虽然同比下降11.8%,但这主要是 Quest 系列 VR 销量下滑导致的。而智能眼镜的销量正在快速增长,Meta 和雷朋的合作已经大获成功,本季度又推出了首款 Oakley 品牌智能眼镜,正式进军高性能眼镜市场。

IDC 预测 2026 年全球 XR 设备出货量将增长33.5%,未来智能眼镜会成为 AI 最重要的入口之一。Meta 在这个赛道的领先优势,目前还没有被市场充分定价。

1.资本开支压力:2026 年资本开支指引 1150-1350 亿美元,同比大幅增长,会显著增加折旧摊销,压制短期自由现金流

2.模型追赶进度:Muse Spark 只是第一步,要追上 OpenAI 和谷歌还需要时间

3.竞争风险:谷歌、TikTok 也在大力投入 AI 广告,未来竞争会更加激烈

第一上海用 DCF 法给出的目标价是 800 美元,对应 2026 年 PE 25.1 倍。截至 4 月 20 日收盘,Meta 股价为 688.55 美元,仍有16% 的上行空间。这个估值在 AI 龙头里是非常合理的,远低于英伟达,也低于很多只有概念没有收入的 AI 公司。

长期来看,Meta 是 AI 产业链的核心标的,和英伟达、特斯拉并列,是我会一直持有的多倍股

短期来看,Muse Spark 的发布修复了 3 月以来的模型进度担忧,这次 Q1 财报如果能验证广告业务的持续增长,我可能会考虑回补之前减仓的部分

但我不会追高,依旧坚持 "buy the dip" 的原则,等待更舒服的击球点

在我看来,现在的 Meta 就像 2023 年的英伟达:AI 的逻辑已经被业绩验证,但市场还没有完全反应过来它的长期价值。对于长期投资者来说,当前位置具备不错的配置价值。

本文基于公开信息与机构研报整理,不构成任何投资建议。股市有风险,投资需谨慎。

行业观点交流,可添加下方联系方式