文:东吴海外策略团队 联系人:陈梦/葛晓媛

本周(2026年4月13日-2026年4月17日)市场回顾:发达市场领涨(+3.9%),新兴市场上涨(+3.2%)。

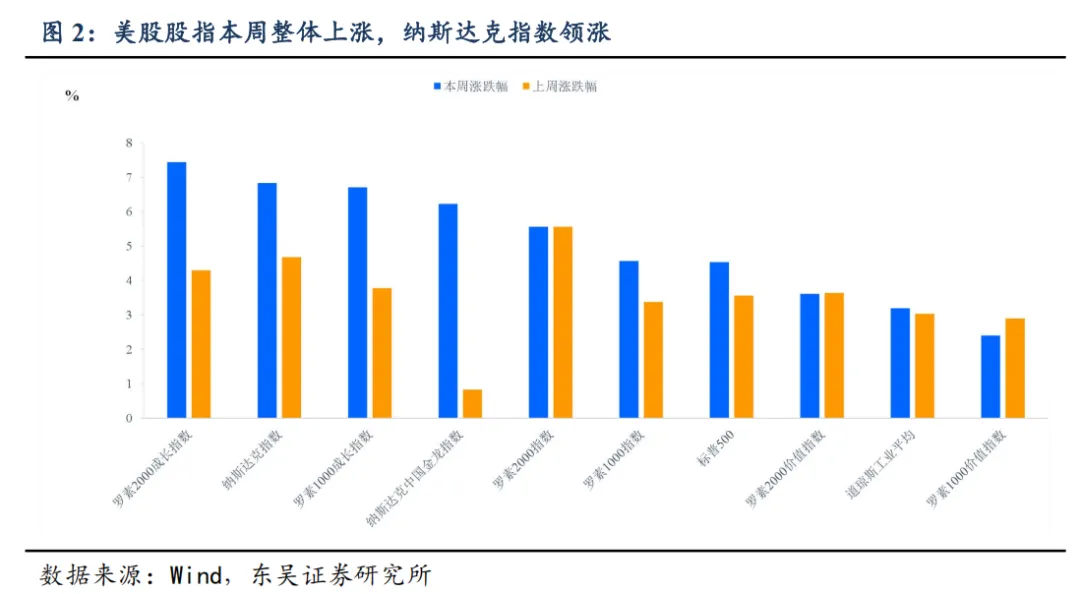

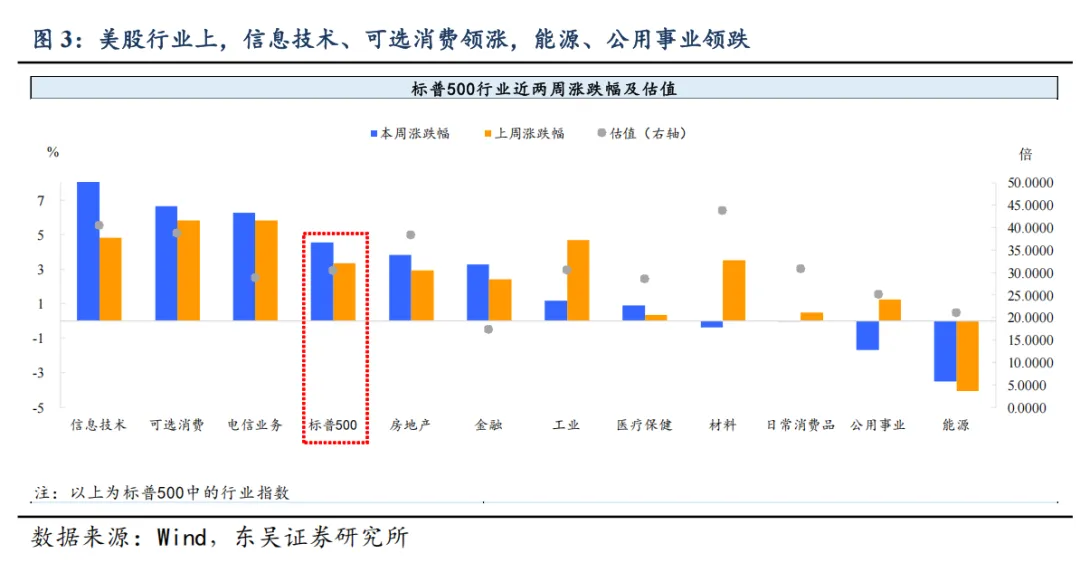

美股:本周纳斯达克指数领涨,上涨6.8%,标普上涨4.5%,道指上涨3.2%。行业上,信息技术、可选消费领涨,能源、公共事业领跌。标普500成份股上涨占比75%,占比边际上涨,其中ROBINHOOD MARKETS、甲骨文、COINBASE GLOBAL、APPLOVIN、安森美半导体等领涨。

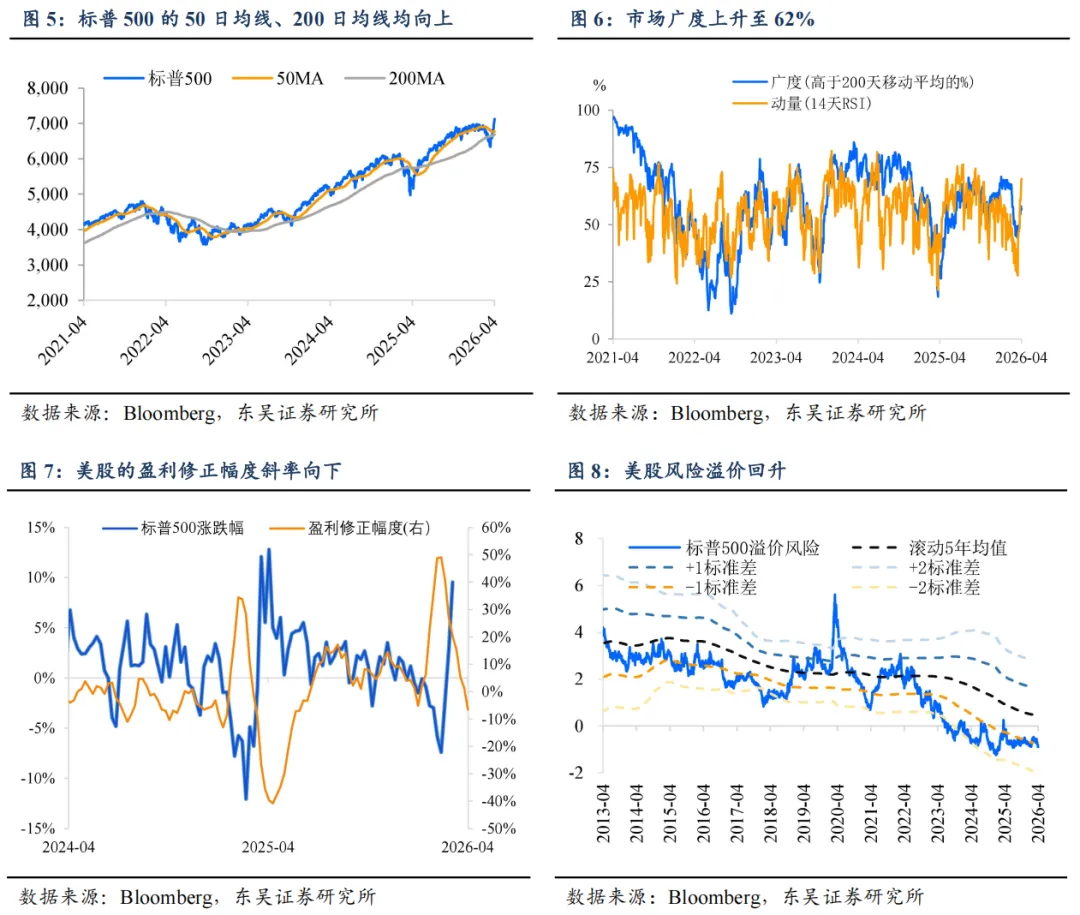

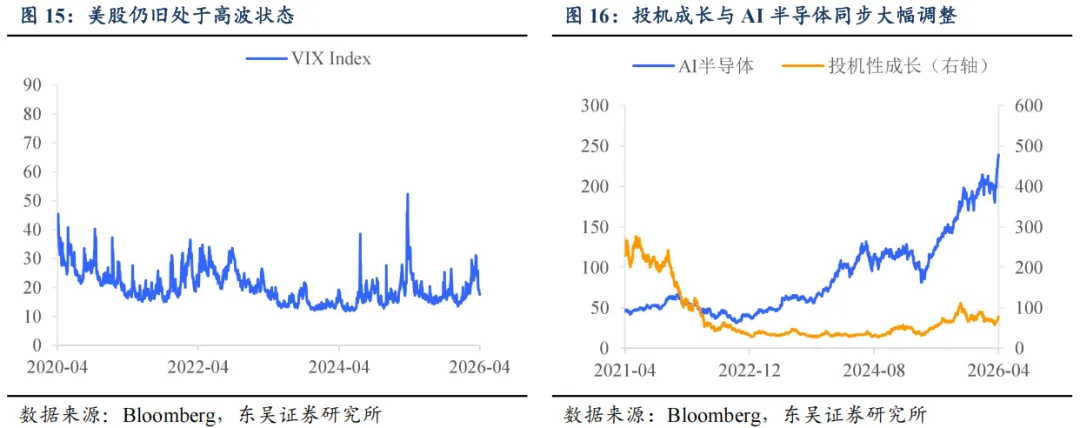

在伊朗外长宣布停火期间,霍尔木兹海峡对所有商用船只“完全开放“后,标普500指数本周收于7,100点的历史新高。纳指凭借AI题材走出13连涨的罕见行情。具体来看:

其一,美股财报季拉开帷幕,业绩“硬核”兑现。本周财报,金融、科技、消费龙头普遍超预期,打消衰退担忧,证实美国经济韧性;巨头现金流充裕,巨额回购与分红为股价提供硬支撑。例如,美国银行第一季度的强劲业绩,每股收益(EPS)为1.11美元,超过分析师预期的1.01美元,超出幅度达9.9%,股票交易受市场波动提振,收入同比增长30%至28亿美元,超过市场预期。美国经济广泛的增长势头,到目前为止已公布的企业盈利表现几乎没有显示出伊朗冲突带来的负面影响。

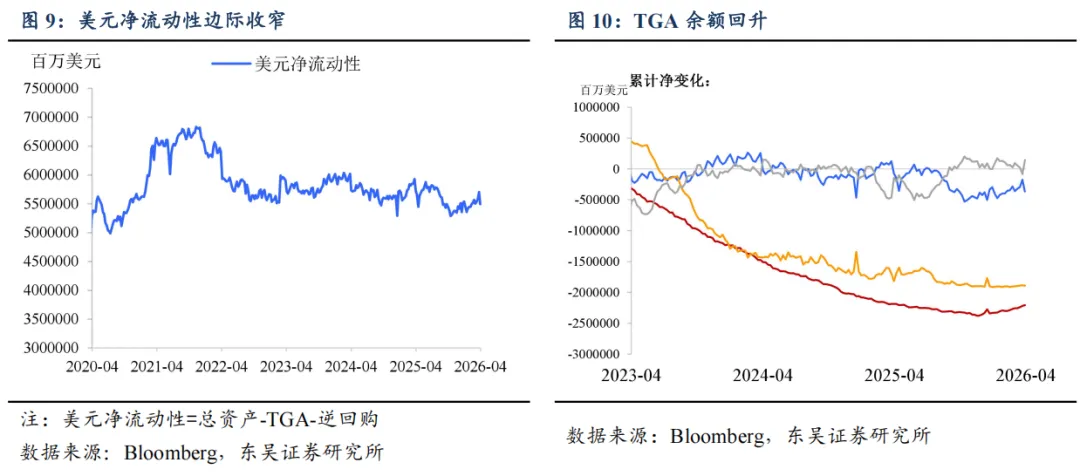

其二,地缘博弈极限拉锯,风险溢价反复震荡。美伊谈判进程反复摇摆,特朗普多次释放“战争接近结束”的缓和信号提振市场,但在临时停火期间又对伊启动“经济狂怒"制裁并威胁封锁霍尔木兹海峡。此外,据Axios报道,美伊对话于周日在伊斯兰堡举行。同时叠加美国正考虑一项协议,即释放200亿美元被冻结的伊朗资金,以换取德黑忠兰放弃其浓缩铀库存,基于此市场进一步修复风偏。虽然地缘冲突仍旧反复,但烈度最大的时刻和进一步升级的概率已经大幅减弱。

二、展望

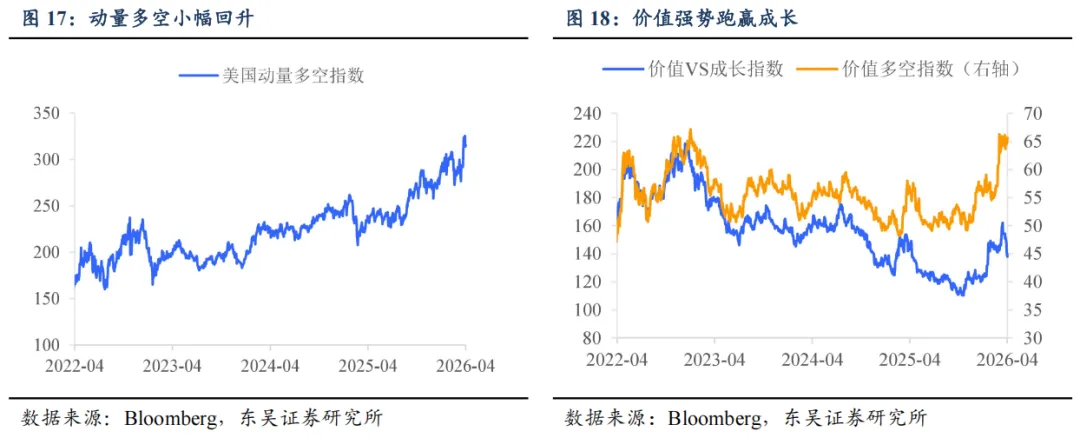

短期内,市场从“地缘黑天鹅防御”向“基本面硬核检验”切换。一是,油价短期内破百的概率下降。虽然极端的“黑天鹅”时刻已经过去,且两周停火协议为市场赢得了喘息窗口,但局势实质性的反转仍需等待美伊谈判的落地。霍尔木兹海峡的运输受阻具有物理惯性,即使谈判顺利,运力恢复亦需时日。这意味着短期内油价虽难以进一步突破 100 美元的“生死线”,但也绝难回到冲突前的低点。因此短期内,地缘迷雾散去后,市场回到了最底层的定价逻辑,即财报。二是,财报此前并没有受到冲突的影响而下修,目前标普 500 的年度盈利预期已抬升至323美元。此前地缘溢价下降带来的风偏修复,美股科技涨幅明显,接下来科技龙头到了兑现验证期。在前期经历了大幅反弹后,后续进一步的弹性有待持续验证。配置上,建议从“全面防御”转向“结构性弹性修复 + 顺周期成长”。一是,科技:随着两周停火协议达成,此前因避险导致的纳斯达克(NDX)超跌已开启“反射性修复”。更为关键的是,三星及相关半导体龙头的业绩显示,AI 驱动的 HBM 存储周期和先进制程需求依然硬核,未来短期科技的财报或能进一步支撑标普 500EPS上调的预期。二是,非必需品消费:一方面是估值已跌回2008年金融危机和2020年疫情时的相对低位=极具性价比的逆向交易,用来博弈大选后的政策转向;另一方面,尽管国际油价上涨,但尚未传导至消费,美国消费尚未受损,经济表现良好有韧性。未来只要油价不突破100美元/桶,美国经济仍能够维持韧性。受益于“软着陆”预期之下,可选消费或将有所表现。

三、下周重点关注数据及事件

基本面方面:1)4月21日,美国3月零售销售环比;2)4月22日,

美国4月17日当周EIA原油库存变动(万桶);3)4月23日,美国4月18日当周首次申请失业救济人数(万人)、美国4月标普全球制造业PMI初值。

财报方面:1)4月22日,新东方-S、波音、SVertiv第三季报报。2)4月23日,IBM、特斯拉、黑石集团第一季报、SAP财报。3)4月24日,英特尔第一季报、宝洁第三季报。

风险提示:美国经济快速陷入衰退,美联储政策超预期,全球地缘政治风险超预期,特朗普政策反复,历史经验不代表未来,数据统计及测算的误差风险。