作为深耕印刷包装行业十四载的管理顾问公司,同人益有持续跟踪印刷包装行业上市公司的经营质效与竞争格局。截至2025年报密集披露期,行业呈现显著分化格局:奥瑞金依托并购实现营收冲顶240亿元,与此同时,过半企业营收下滑、亏损扩大,行业已从“普涨时代”彻底进入强者恒强、优胜劣汰的结构性周期。

在行业剧烈分化的背景下,中荣股份(301223)交出营收31.67亿元(同比+13.85%)、归母净利润1.53亿元(同比+6.82%)、经营活动现金流3.39亿元(同比+27.18%)的稳健答卷,成为纸制高端包装赛道中少有的“营收、利润、现金流”同步增长的优质标的。本文以第三方专业视角,拆解2025年行业运行态势与中荣股份穿越周期的核心逻辑。

2025年,公司整体经营稳中有进,核心财务指标全面向好:

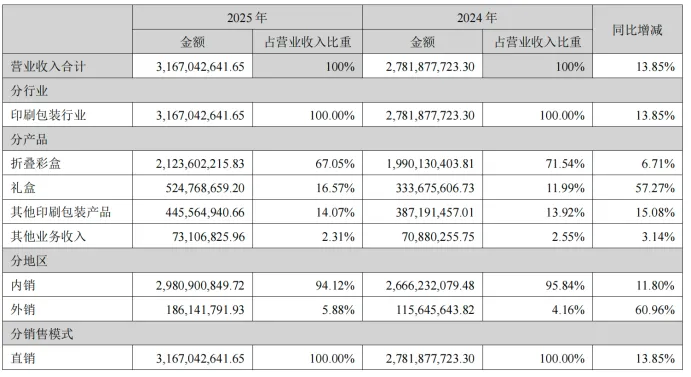

全年实现营业收入31.67亿元,同比增长13.85%,连续三年保持正增长;

归母净利润1.53亿元,同比增长6.82%;扣非净利润1.43亿元,同比增长7.12%,盈利稳定性持续增强;

经营活动产生的现金流量净额3.39亿元,同比大增27.18%,现金回款能力显著提升,财务结构更加健康。

分季度来看,公司营收逐季攀升,第四季度营收达9.09亿元,展现出强劲的旺季交付能力与客户粘性。

从产品结构来看,折叠彩盒仍是第一大收入来源,实现收入21.24亿元,占比67.05%;礼盒业务成为最大亮点,收入5.25亿元,同比暴增57.27%,高端包装需求持续释放;其他印刷包装产品收入4.46亿元,同比增长15.08%,产品矩阵更加多元。

内外销同步发力:内销收入29.81亿元,占比94.12%;外销收入1.86亿元,同比大增60.96%,海外市场拓展成效显著。

对比同业,中荣股份的增长并非偶然,而是踩准了行业转型的三大核心方向,构建了难以复制的综合竞争壁垒。

1.客户结构壁垒:绑定高端快消,拒绝低端内卷

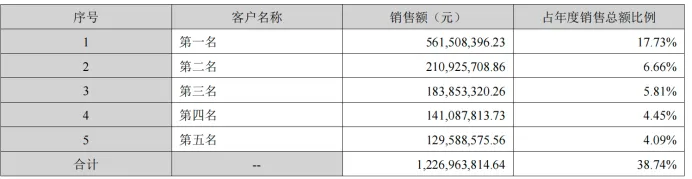

行业多数企业深陷食品纸箱、通用彩盒等低毛利领域的红海竞争,而中荣股份聚焦化妆品、口腔护理、消费电子、保健品、医药等高附加值赛道,核心合作客户均为细分领域头部品牌。公司前五名客户销售额占比38.74%,无单一客户依赖风险。凭借稳定的交付能力、创新服务与综合解决方案实力,公司持续斩获客户“最佳供应商”“ESG先锋”“创新伙伴”等认证,客户粘性有效转化为长期订单与溢价空间。

包装企业的成长天花板,由下游客户所在赛道决定。中荣股份主动避开低价竞争泥潭,牢牢锁定品牌包装核心需求,是盈利保持稳定的首要前提。

2.产品结构升级:礼盒爆发+绿色替塑,打开毛利空间

2025年公司产品结构实现强势优化,折叠彩盒稳固基本盘,礼盒业务高速增长,高端包装需求持续释放,外销业务同比增长60.96%,全球化布局开始兑现收益。

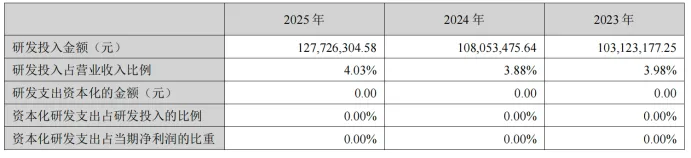

公司坚持“创新+智造”发展思路,2025年研发投入1.28亿元,占营收比4.03%,研发人员规模达473人。更具竞争力的是,公司提前布局纸浆模塑、高阻隔纸基、可降解材料等绿色技术,精准对接“以纸代塑”政策导向,绿色产品成为业务新增长点。

相较于同业仍以传统纸品为主的产品结构,中荣股份已将环保能力转化为实际订单获取能力,毛利率同比提升1.71个百分点,这一表现在行业中极为稀缺。

3. 运营与财务底色:智能制造+现金流优先,筑牢周期穿越底气

2025年行业普遍面临回款慢、库存高、费用刚性的经营压力,中荣股份却实现经营现金流3.39亿元,同比增长27.18%,现金流规模远超净利润,盈利质量扎实可靠。

公司已在中山、天津、昆山、沈阳、武汉、成都、淮北、平湖等地建成生产基地,全面覆盖国内核心消费区域,越南海外基地顺利投入运营,实现“就近采购、就近生产、就近交货”,完美适配头部客户JIT准时制交付需求,大幅提升供应链响应速度与运营效率。同时,公司持续推进智能制造升级,数字化管理系统贯穿客户管理、研发设计、生产制造、物流交付全流程,生产效率与产品良品率持续优化。

财务层面,公司资产负债率维持健康水平,资产减值计提充分,利润分配方案大方(每10股派现3.5元),充分体现“稳健为先、现金为王”的经营哲学,这也是弱周期环境中企业最珍贵的核心特质。

2025年是印刷包装行业政策趋严、成本波动、需求结构分化的关键一年,上市企业业绩呈现三大特征:

1.规模向头部集中,并购成为规模突破关键路径

奥瑞金收购中粮包装并表后,以240.65亿元营收成为行业首家200亿级企业,同比增长76%;合兴包装、裕同科技维持百亿以上营收规模,但增速回落至5%-6%;行业CR10提升至27.9%,“大行业、小企业”的传统格局加速瓦解。

2.盈利水平两极分化,结构优势决定盈利成色

金属包装领域:奥瑞金、华源控股净利润同比增长60%以上,依托大客户合作与产能整合实现盈利反弹;

中小纸制印刷包装企业:超过5家企业预告亏损,多数企业净利润下滑,同质化价格战持续挤压利润空间。

3.增长逻辑彻底切换:从“拼规模”转向“拼结构、拼绿色、拼交付”

禁塑限塑、限制过度包装、ESG采购已成为行业准入硬门槛,高端化、绿色化、一站式解决方案服务能力取代低价竞争,成为优质包装企业的核心护城河。

在这样的行业背景下,中荣股份未依赖并购冲规模,也未押注单一细分赛道,凭借稳健经营、产品结构优化、技术研发打底实现高质量增长,发展模式更具长期参考价值。

站在“十四五”收官、“十五五”谋划的关键节点,中荣股份明确2026年发展方向,聚焦高质量可持续增长:

1.市场深耕:巩固日化、食品领域优势,拓展消费电子、烟草、酒类、医药新赛道,挖掘AI硬件、IP卡牌等新兴领域业务机会;

2.产品升级:做强折叠彩盒、礼盒核心产品,加大纸浆模塑、标签、酒类包装投入,打造一站式包装解决方案能力;

3.全球化与数字化:深化越南基地运营,探索海外新生产基地布局;持续推进数字化转型,提升智能制造水平与供应链运营效率。

同时,公司将持续强化绿色创新能力,紧抓包装行业“绿色化、智能化、高端化”发展机遇,向着“全球领先的印刷包装解决方案服务商”的愿景稳步迈进。

2025年的行业业绩充分说明:印刷包装已不再是“赚取加工费”的传统制造业,而是技术驱动、绿色驱动、品牌驱动的现代生产性服务业。

奥瑞金代表规模整合型胜出路径,而中荣股份代表“高质量稳健型胜出”——不激进扩张、不陷入内卷,依靠产品结构与运营效率穿越行业周期,发展模式更适合行业内多数企业对标学习。

同人益有认为,2026年印刷包装行业集中度将进一步提升,具备高端客户资源、绿色创新能力、全国化交付体系、稳健财务状况的企业,将持续抢占市场份额。对行业企业而言,选对高价值赛道、优化产品结构、夯实运营能力,比单纯追求规模扩张更为重要。

免责声明

本文数据及信息均来源于网络公开可查的信息,所有内容仅为信息整合与分享,不构成任何投资建议。

运营方已尽力核实信息来源的合规性,但不保证数据的完整性、及时性、准确性,也不对信息背后的商业逻辑、项目可行性作出任何明示或默示保证。

读者据此进行投资决策产生的任何直接或间接损失,运营方不承担任何赔偿责任。市场有风险,投资需谨慎,建议投资者结合自身风险承受能力及专业顾问意见理性决策。

若本文内容涉及第三方著作权、商标权等知识产权侵权,请及时通过以下联系方式联系运营方,我们将在核实后24小时内删除相关内容,相关责任由原始信息提供方承担,运营方不承担主观侵权责任。