【公司简介】

农业银行,1986.12.18成立,2009.1改制为股份银行,2010.7分别在上交所和港交所上市。

一、股东回报

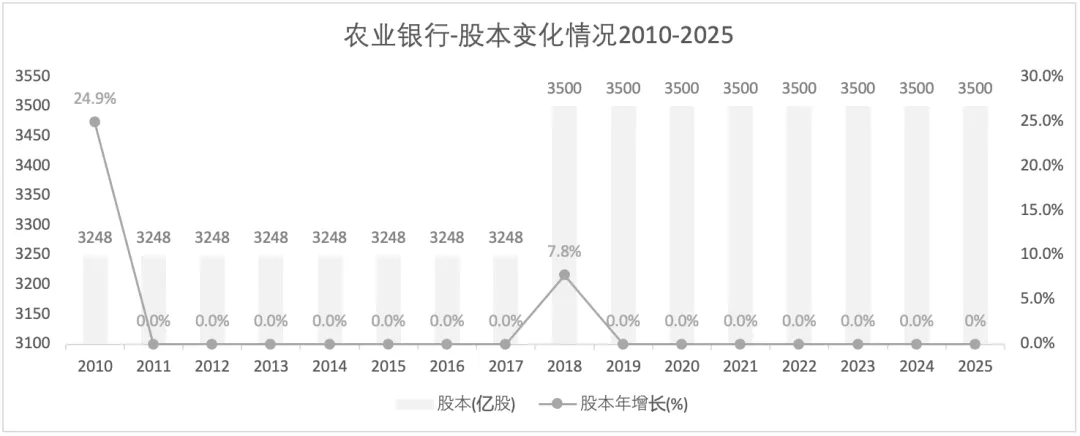

1)总股本变化

2010年,上交所和港交所IPO。2018年,增发A股上市。

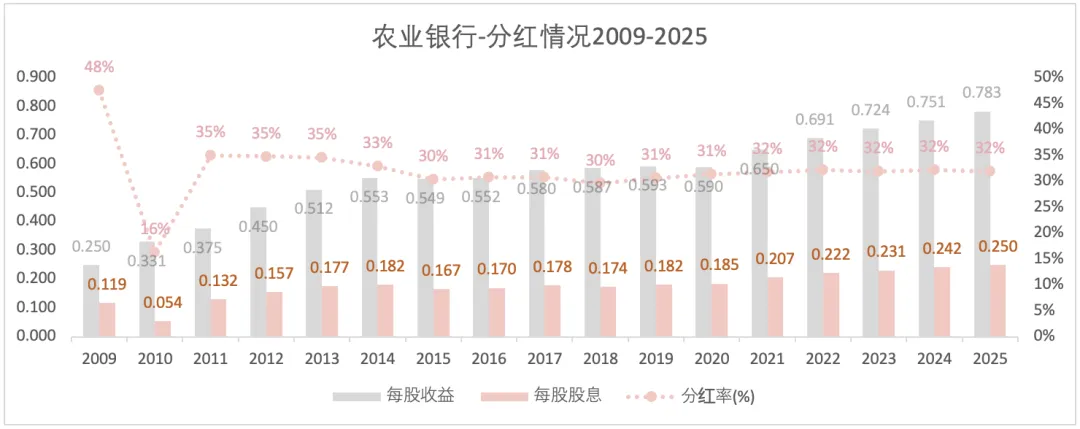

2)分红情况

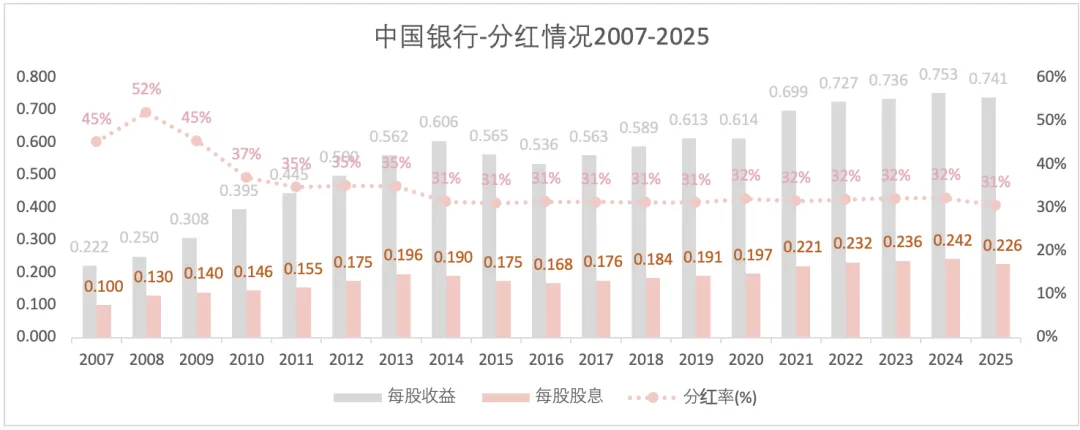

2009-2024,每股收益复合增长率:农行为7.6%,建行为7.4%,工行为6.6%,中行为6.1%,招行为12.6%。

从每股收益角度看,农业的增长速度略微快于中行。2024年,两者每股收益相当;2025年,农行的每股收益超过中行,因为中行增发了股票。

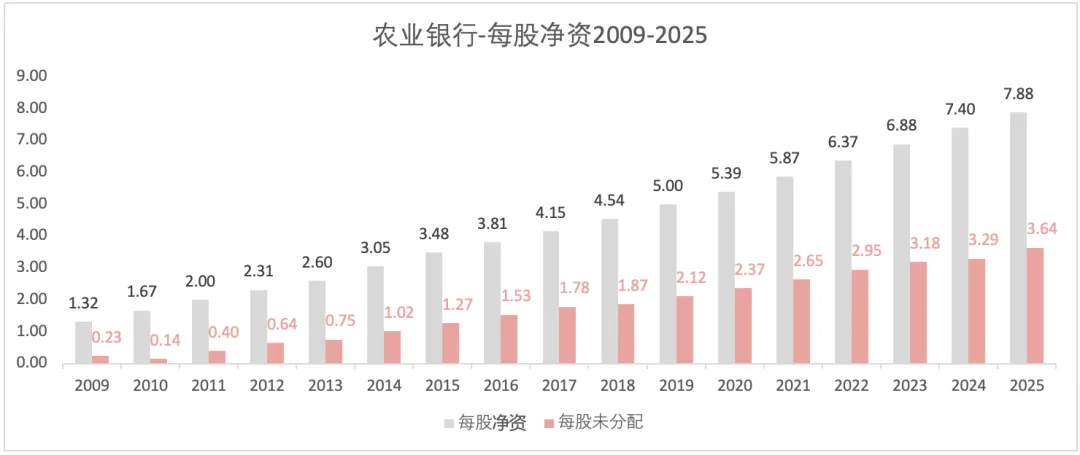

3)每股净资情况

2009-2024,每股净资的复合增长率:农行为12.2%,建行为11.8%,工行为11.4%,中行为9.7%,招行为15.4%。

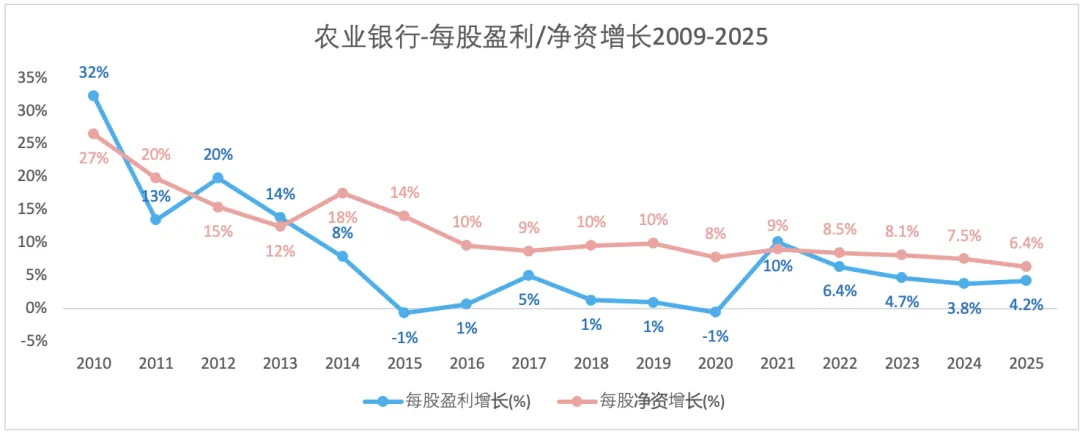

4)每股盈利/净资增长

每股盈利增长情况,四大行大致相同,基本分为3阶段:

·2015年之前,每股盈利增长速度不断下降至0;

·2015-2020年,增速基本停滞;

·2021-2025年,2021年有较高增长,之后速度又慢慢下降,2025年增速呈现上升趋势。

每股净资增长在2016-2025年期间相对稳定,但增速仍呈现缓慢下降的趋势。

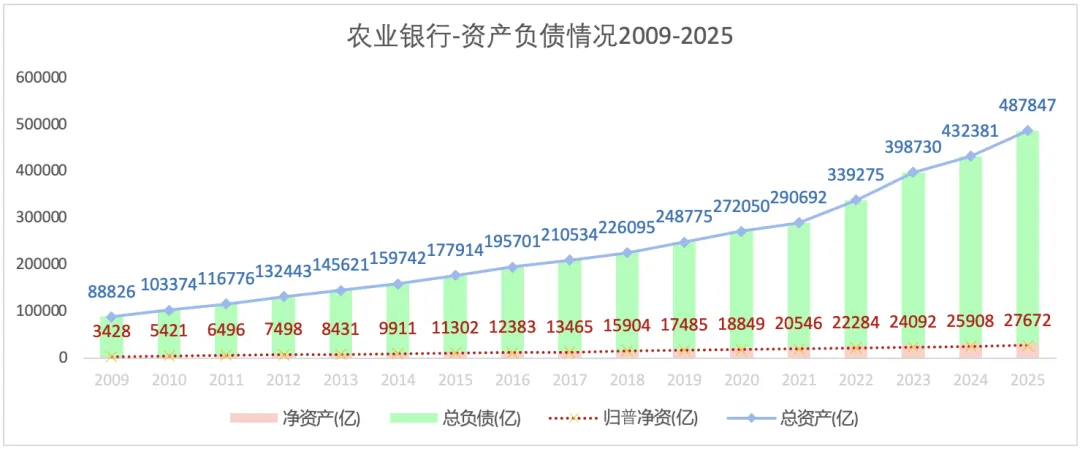

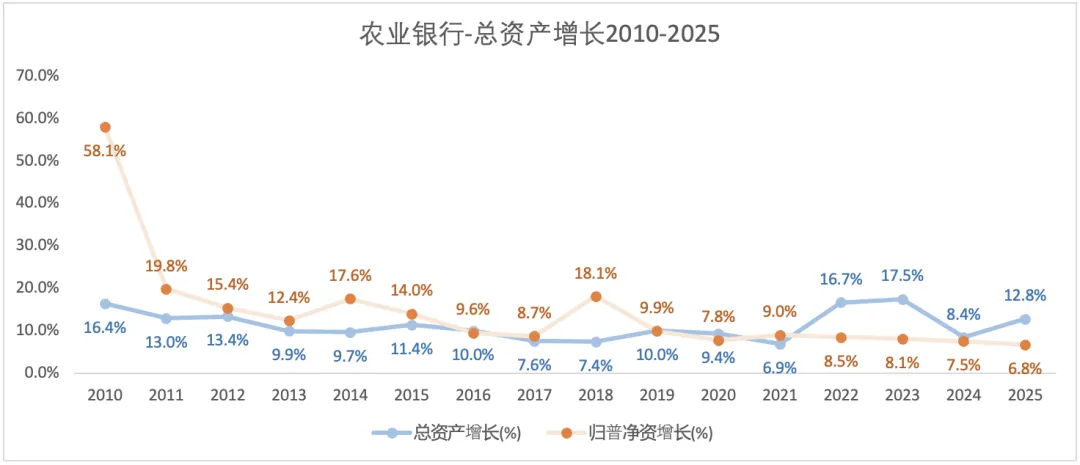

二、资产负债情况

1)总体情况

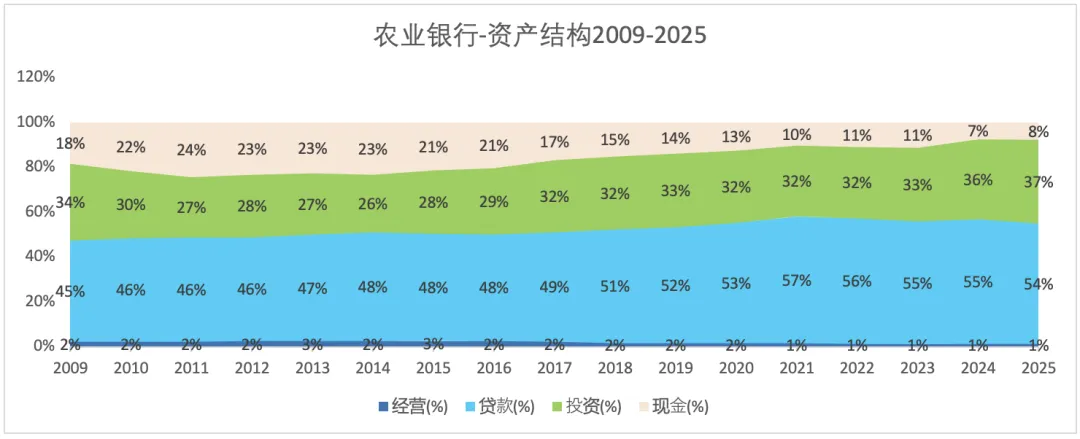

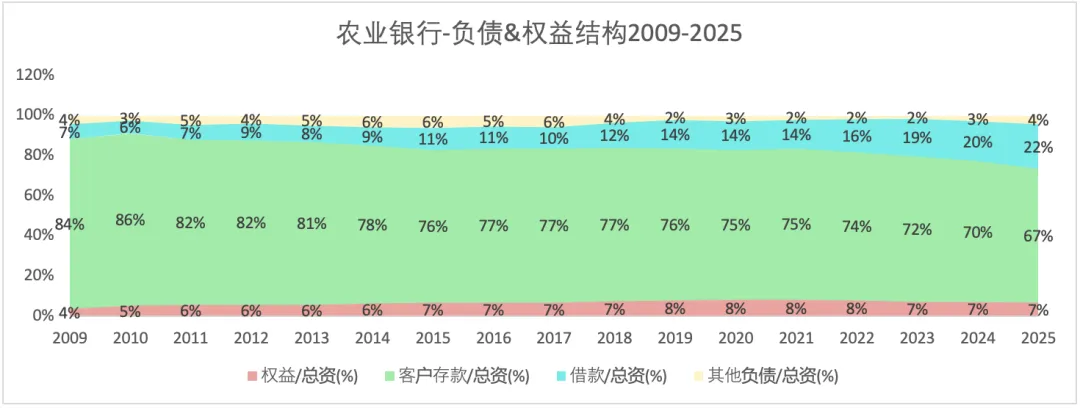

2)资产负债结构

注: “现金”统计的是“现金、存放央行、存放同业、拆出资金”;“投资”包含了贵金属,长期股权投资,各种债务投资、各种金融资金等;“贷款”指“客户贷款及垫款”;“经营”资产指“固定资产、在建工程、土地使用权、无形资产、商誉”等。

2025年末的资产结构相比上一年,贷款比例下降,同时投资比例相应地上升。

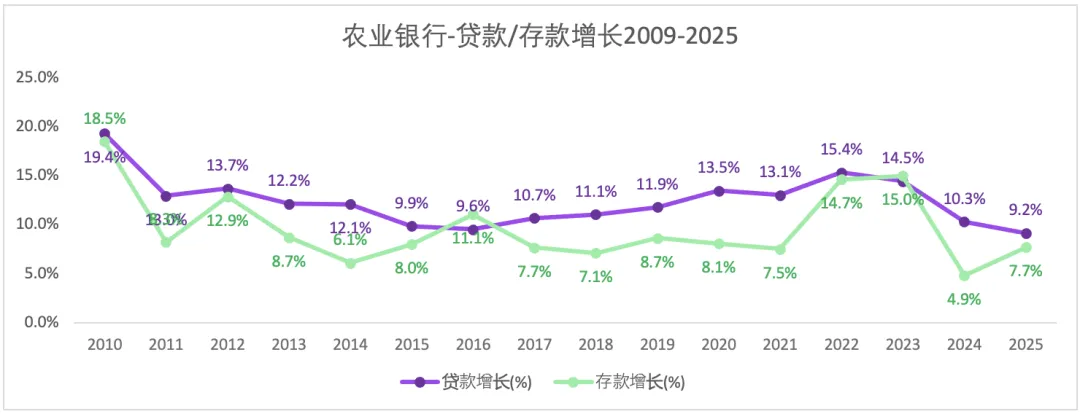

3)存贷款增长

三、盈利情况

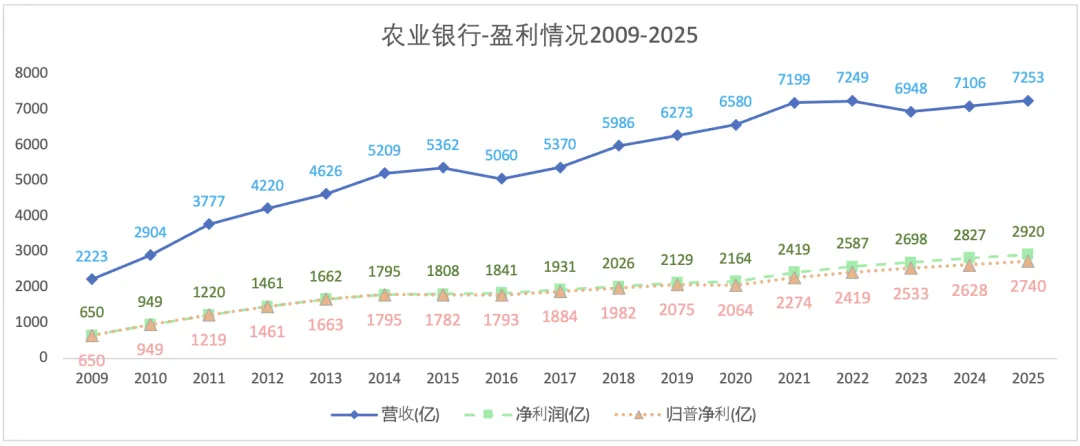

1)盈利概况

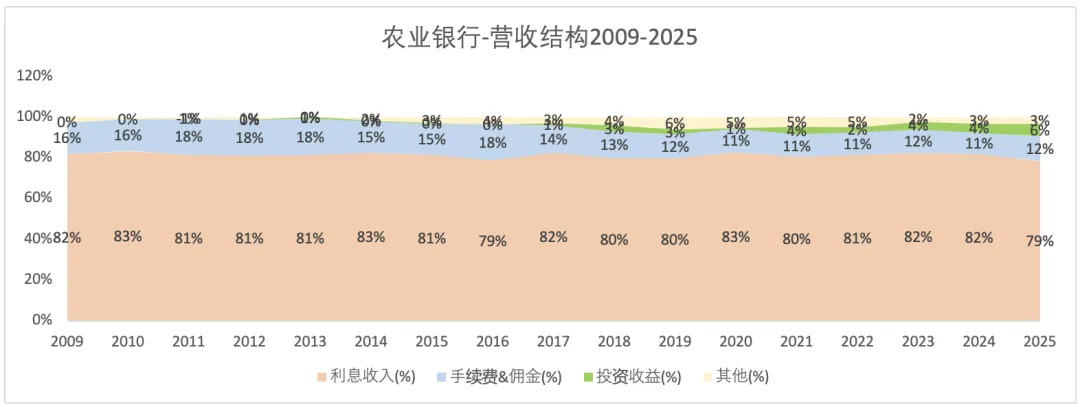

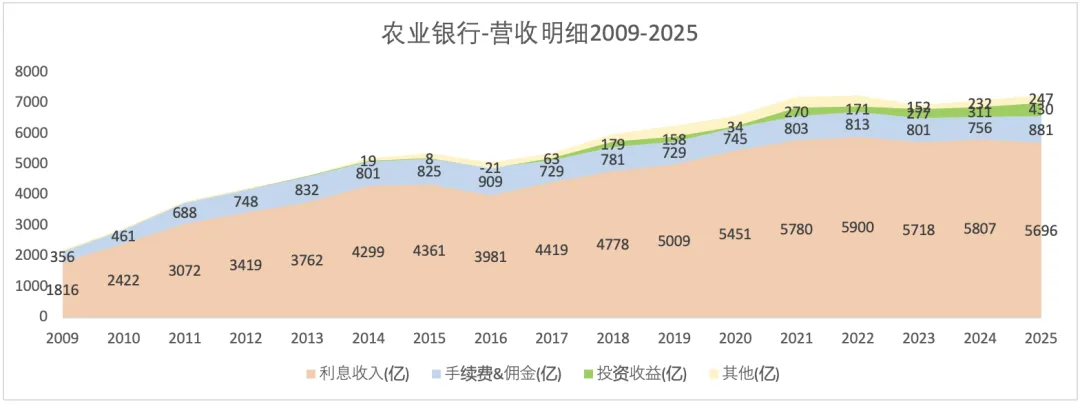

农业银行的营收在2023年下降,2024-2025年恢复增长,且2025年的营收已经超过历史高点。

2009-2024,营收和净利润的复合增长率来看,农行>建行>中行>工行。

2025年,四大行和招行的营收和归普净利增长率分别为:农行2.1%和4.2%;建行1.88%和1.0%;工行2.0%和1.7%;中行4.5%和3.5%;招行0%和0.7%。

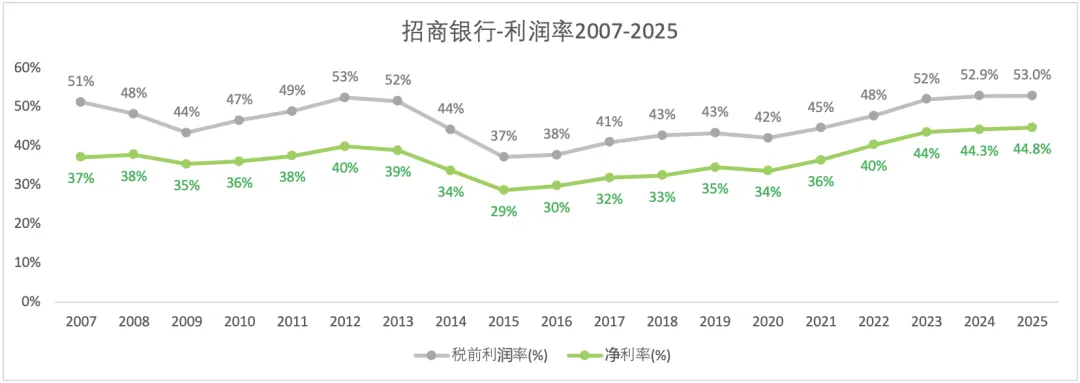

2)利润率

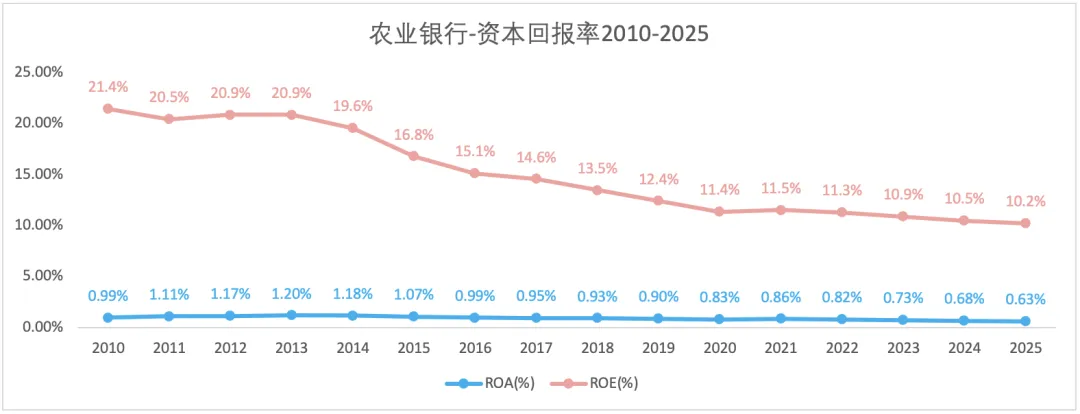

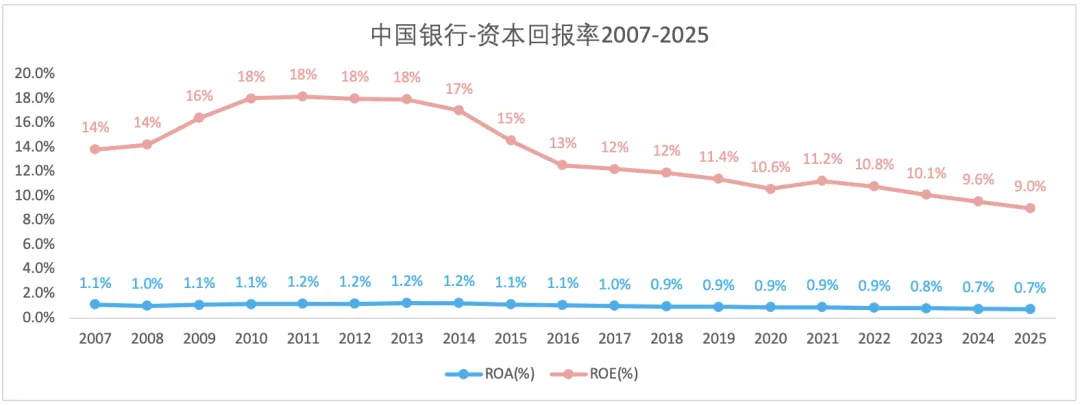

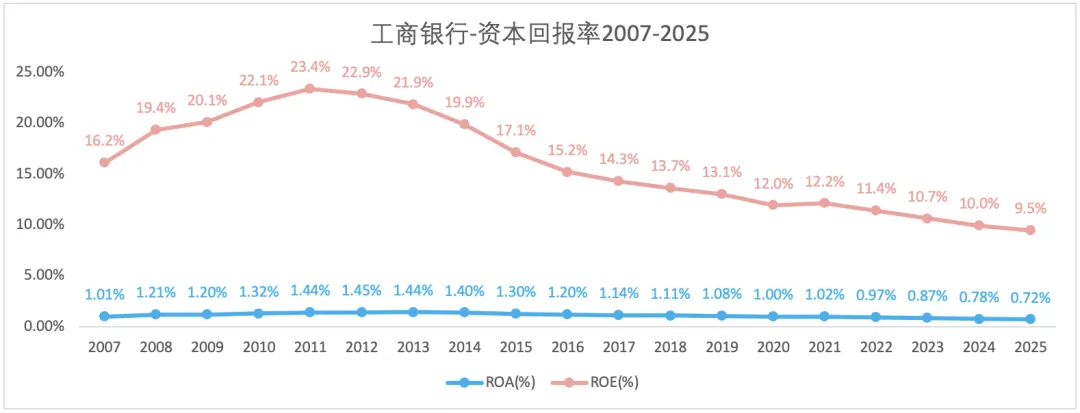

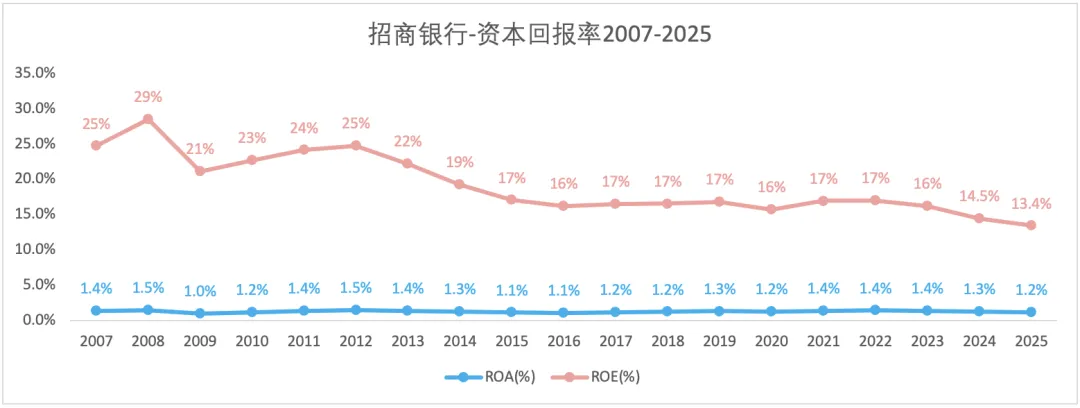

3)资本回报率

四、经营分析

1)营业收入

银行的收入构成:利息收入、手续费&佣金、投资收益、其他。其中利息收入贡献了主要部分,手续费&佣金为其次。

2024年和2025年,四大行+招行各部分收入占比如下:

农行:[2024年]82%--11%--4%--3%;[2025年]79%--12%--6%--3%;

建行:[2024年]79%--14%--3%--5%;

工行:[2024年]78%--13%--5%--4%;[2025年] 76%--13%--8%--3%;

中行:[2024年]71%--12%--7%--10%;[2025年] 67%--12%--8%--12%;

招行:[2024年]63%--21%--9%--7%;[2025年]64%--22%-11%--3%;

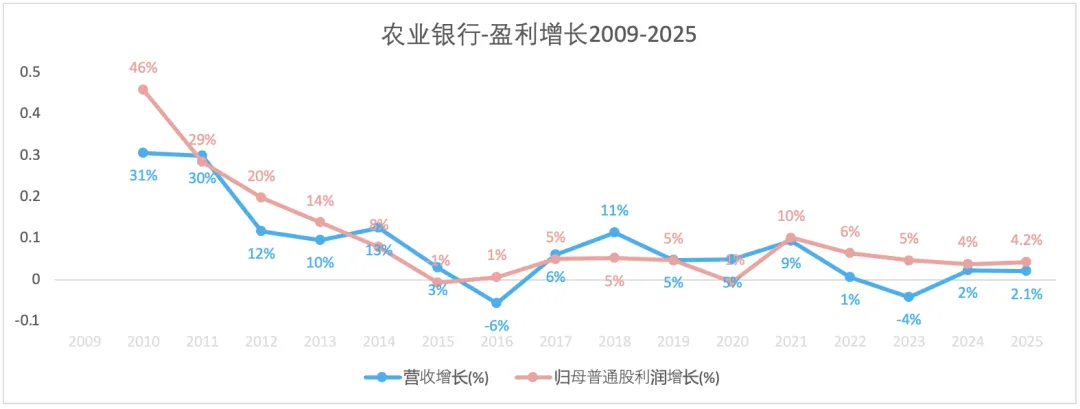

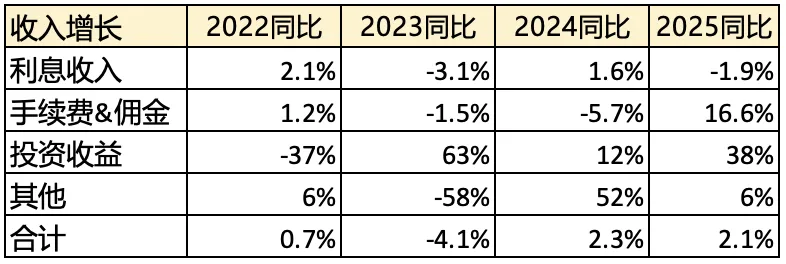

农行的整体营收在2022年达到峰值(建行和工行行都是2021年达到峰值),2023营收下滑4.1%,2024年和2025年营收回升,分别增长2.3%和2.1%。2023年营收下滑主要由于利息收入和手续费&佣金收入减少导致。2025年营收增长主要为手续费&佣金和投资收益增长所致。

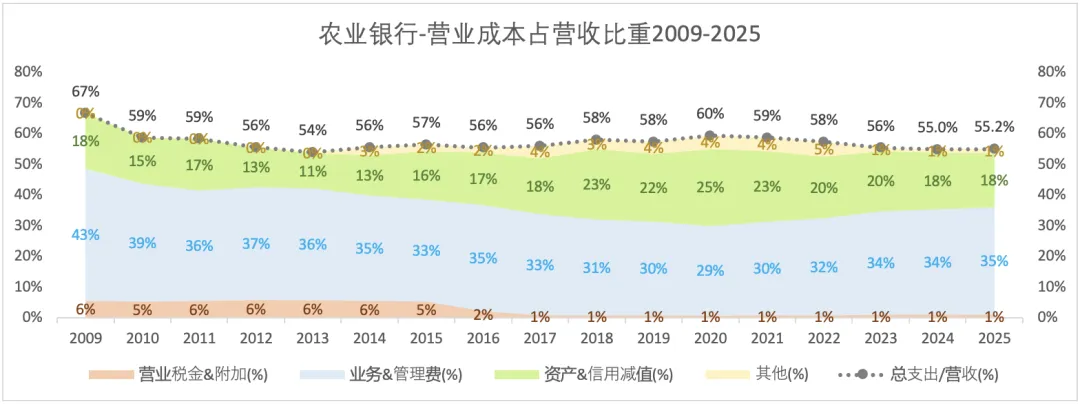

2)营业成本

2025年,总营业支出占营收比情况:农行(55.2%)>中行(54.4%)>建行/工行(49.4%)>招商银行(46.7%)。农行最高,主要原因:资产信用减值和业务管理费用的占比都是最高的。

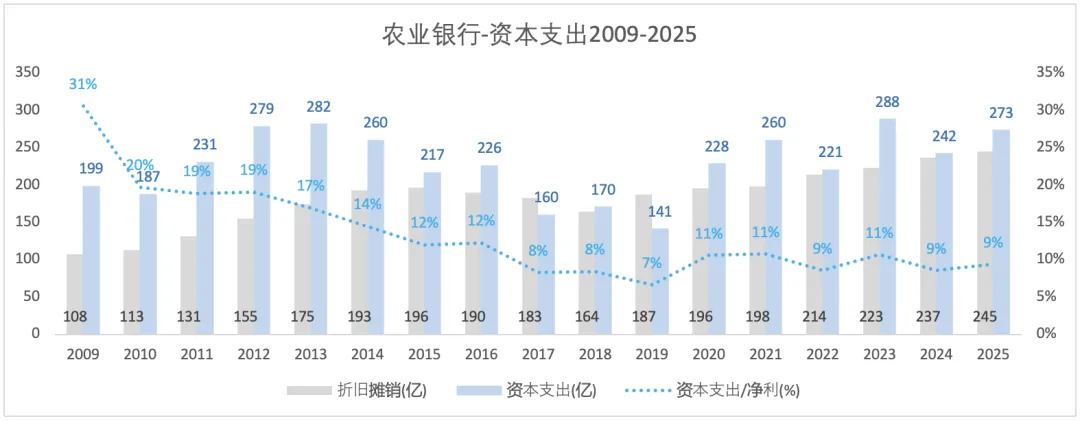

五、现金流&资本支出

六、风险管理

1)不良贷款率

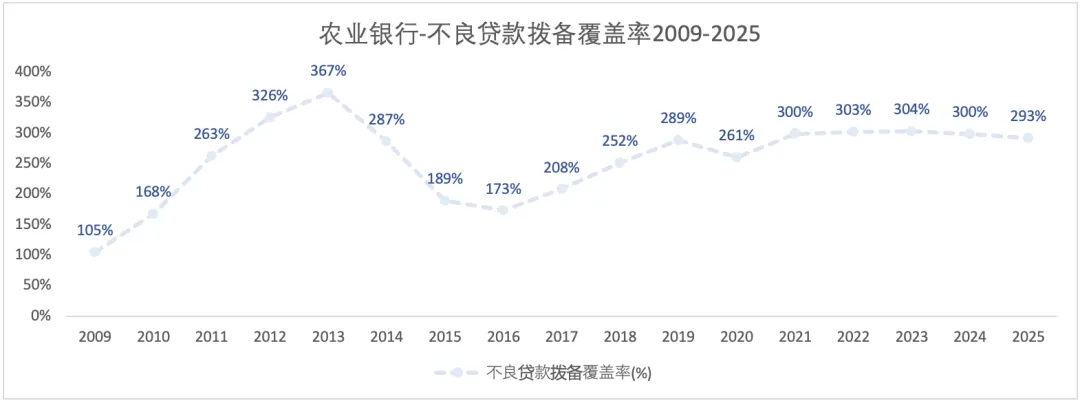

2)拨备覆盖率

1)本文只是梳理自己思考的过程,不构成任何投资建议。

2)文中的图表是根据历年年报数据自己制作所得(列明出处的除外)。摘录数据和制作图表过程,难免产生谬误,欢迎指摘。

3)图表中的数据是一个模糊的近似值,不要当成精确值看。

4)历史数据只能代表过去,不能预测未来。

5)默认财报数据为真,尚不具备识别财务数据真假的能力。