01

土地市场

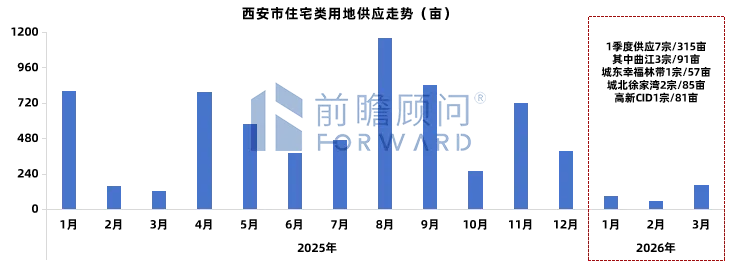

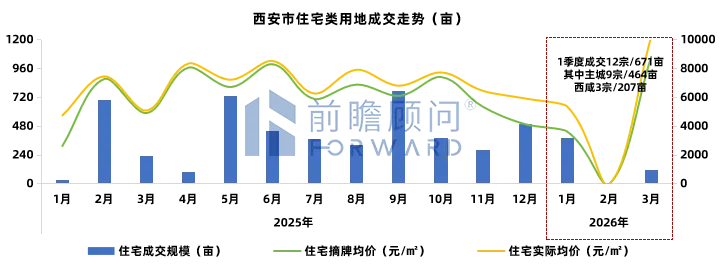

3月土地供应呈现“量少质优、聚焦核心”特征,全市仅供应3宗宅地,全部位于高新CID、城北徐家湾等高价值板块;成交亦为3宗,2宗在曲江杜陵,被金茂以突破1.7万元/㎡的楼面价竞得;城东幸福林带1宗在经历流拍后重挂,最终由平台公司“托底”摘牌,曲江二期流拍1宗,反映市场整体投资仍偏谨慎。

供地计划

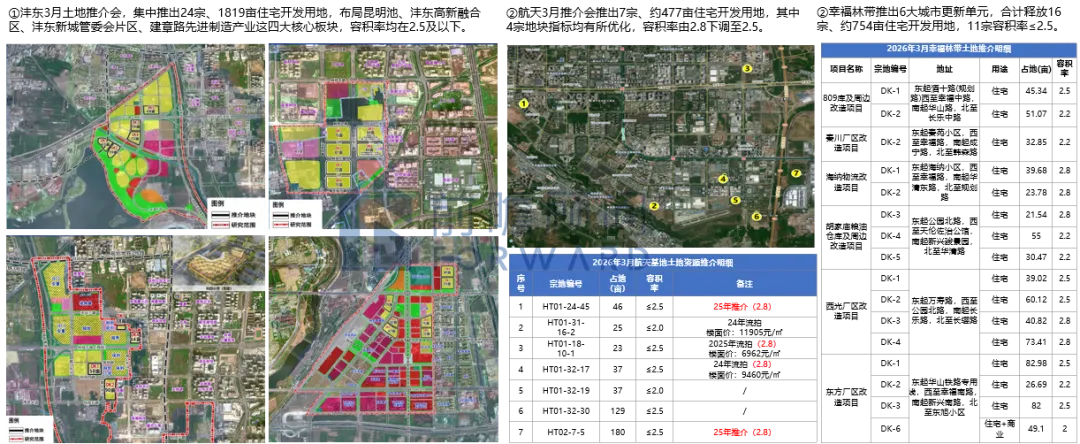

政府供地“积极优化“,主打“低容优质”。3月沣东新城、航天新城、幸福林带等三场土地推介会,推出宅地共47宗约3050亩,超九成容积率≤2.5。

土地供应

3月大西安供应3宗涉宅用地,合计约166亩,全部位于主城高价值热门板块;1宗位于高新CID,为该区域时隔两年的首次供地,系此前商务用地调整为住宅性质后重新挂牌,另外2宗位于当前热门的城北徐家湾板块。

土地成交

3月大西安成交3宗涉宅用地,合计约119亩,2宗曲江杜陵低密稀缺地块,被金茂以突破1.7万元/㎡的楼面价竞得;1宗位于城东幸福林带,在经历流拍后重新挂牌,最终由地方平台公司“托底”摘牌。

数据范围:主城(浐灞、城北、城东、城南、城内、城西、高新、经开、曲江、长安、港务、灞河、航天)+西咸新区+郊县。

02

新房市场

3月季节性“小阳春”行情,主城新房供求环比分别+96%/+99%,但月末案场热度(周来访、认购)已现回落,反弹的持续性面临考验;同时市场内部分化加剧,成交主力发生转移:经开/城东/城北等凭借供应放量+以价换量,市场份额快速扩张,而港务/高新等传统热点区域成交同比则出现明显下滑。

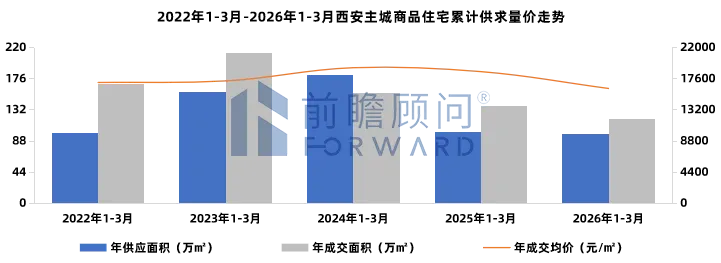

主城市场-总量

2026年1季度,西安主城新房市场持续在低位震荡盘整:在供应同比一致下,成交同比-13.2%,价格同比-12.8%,市场仍处于寻底阶段。

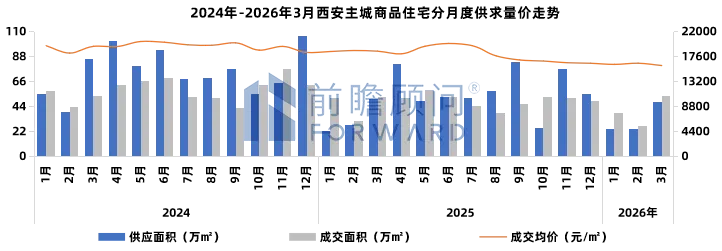

主城市场-月度

3月主城新房迎来显著的季节性回升:供求环比分别上涨96%、99%,这主要由节后需求释放和升学季购房窗口驱动(每年3-4月为入学摸底期),但价格同环比仍在下跌,复苏基础不牢。

主城市场-开盘解筹

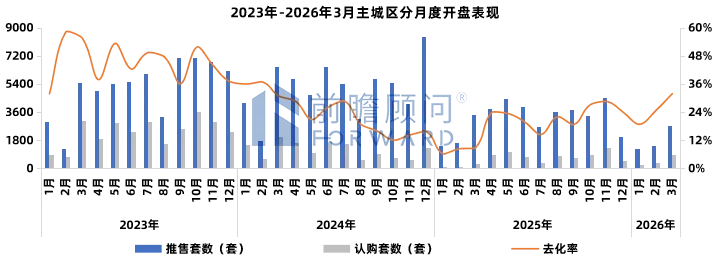

3月,西安主城共21个项目开盘或加推(2个首开),在招商西安湾、信达锦华颂等首开盘,以及招商林屿缦岛等续销热盘带动下,全月整体去化率32%。

首开盘-信达锦华颂:在于“控面积、控总价”的极致产品策略(100㎡做四房,89㎡三房两卫),与强学区精准组合(西安小学,市级第一梯队),并辅以开盘期3.5%的高佣金分销,实现项目首开不足一周成交220套。

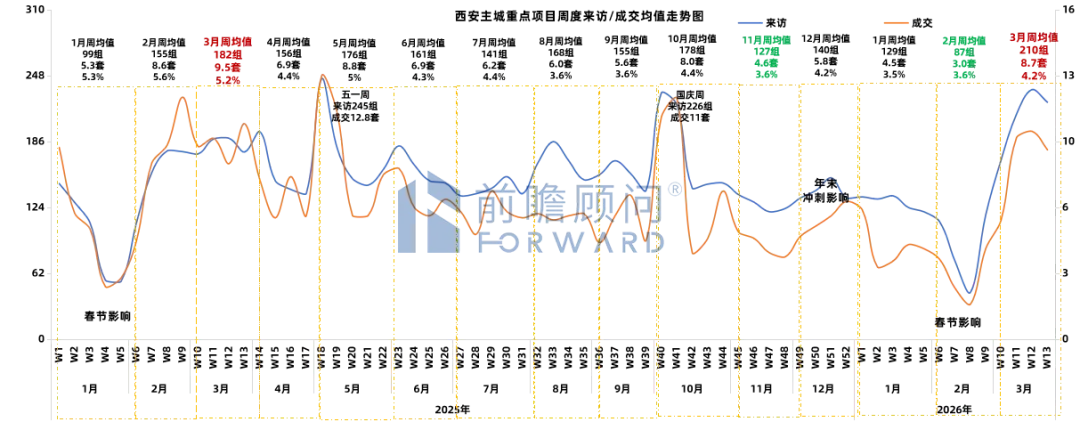

主城市场-案场热度

3月周度来访/认购显著回升,验证“小阳春”;但月末数据已较月中小幅回落,表明本轮反弹后劲不足,持续性仍有待观察。

监测104个典型项目数据显示,3月周来访升至210组,周认购8.7套,平均转化率为4.2%,但月末最后一周市场热度(来访223组/认购9.2套)较3月次周(来访235组/认购10.1套)已出现小幅回落。

主城市场-区域特征

市场格局深度重构,板块急剧分化,经开/城东/城北通过“供应放量+以价换量”策略实现了市场份额的快速扩张,从24年的14%→25年的18%→26年1季度的28%,取代传统热点区成为新的市场压舱石和成交主力。

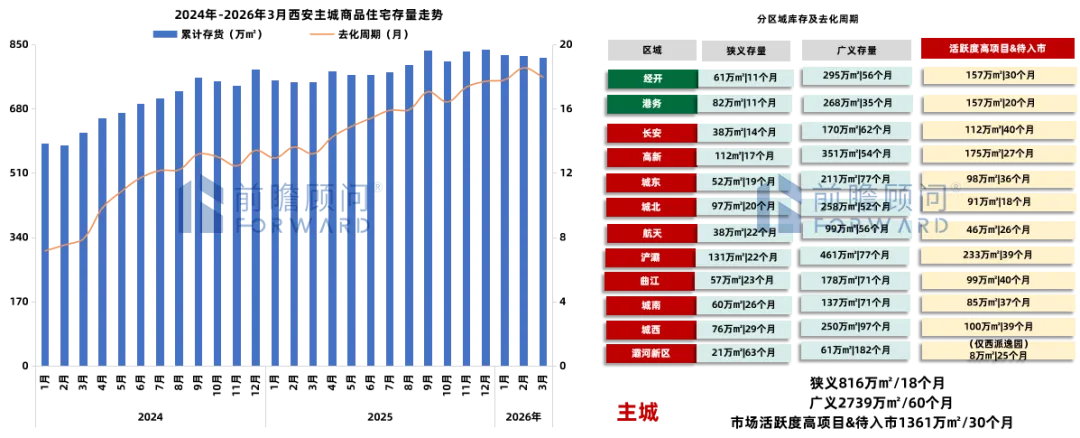

主城市场-竞争压力

“去库存”政策已初见成效但压力依然严峻,狭义库存连续三个月环比下降,至3月底为816万㎡(比2025年末-21万㎡),但去化周期仍高达18个月。80%区域去化周期高于全市均值,仅经开/港务(11个月)相对缓和。

主城市场-成交结构特征

西安主城市场在“控总价”的内卷下,将同样功能压缩到更小面积:四房门槛已下探至100-110㎡、五房下探至120-130㎡,导致200万以内房源成交占比提升11%。

03

二手房市场

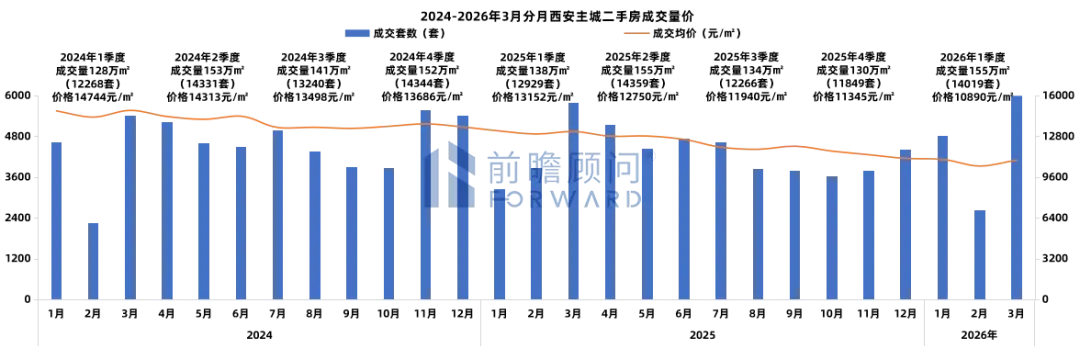

与西安新房同步,二手房在3月亦呈现季节性回升,单月成交6562套(环比+45%),但其本质仍是“以价换量”;成交均价已连续半年稳定在1.1万元/㎡左右,环比持平,但同比下跌17%。这表明价格经过深度调整后,买卖双方就阶段性底部达成了脆弱共识,市场处于一种弱平衡状态。

整体量价

与西安新房同步,二手房在3月亦呈现“小阳春”,单月成交6562套,本质仍是“以价换量”;价格已连续半年稳在1.1万元/㎡,环比持平,同比-17%,表明价格经过深度调整后已探明阶段性底部,买卖双方暂时形成弱平衡。

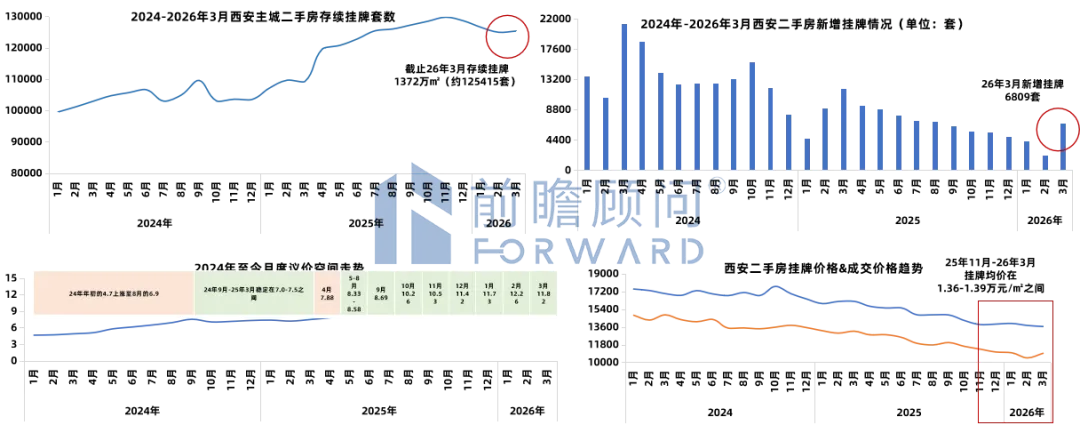

买卖双方心态

高供应(约12.5万套,3月新增6809套)&高议价空间(3月为11.82%,买卖价差在2500-3000元/㎡),是3月成交量反弹的基础,同时也决定了当前“以价换量”格局的脆弱性,其可持续性仍需进一步观察。

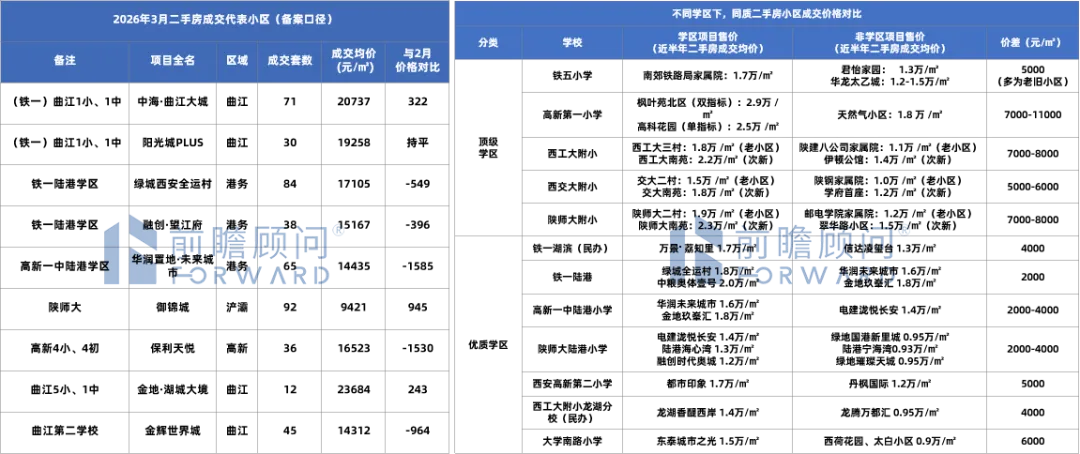

热门成交小区

学区房仍是价值硬通货,但已加入“以价换量”行列。成交前列的小区中,近七成带有学区标签,验证了教育仍是成交的核心价值,但多数学区房价格已现回调,业主主动让价,进一步强化了全市场“以价换量”的基调。

备注:西安市学区等级基于综合实力、升学、师资、口碑、硬件、生源、学区热度等维度大致可划分为顶级学区(五大名校本部)、优质学区(五大名校分校+西安市属第一梯队)、普通学区(西安市属第二、三、四梯队)

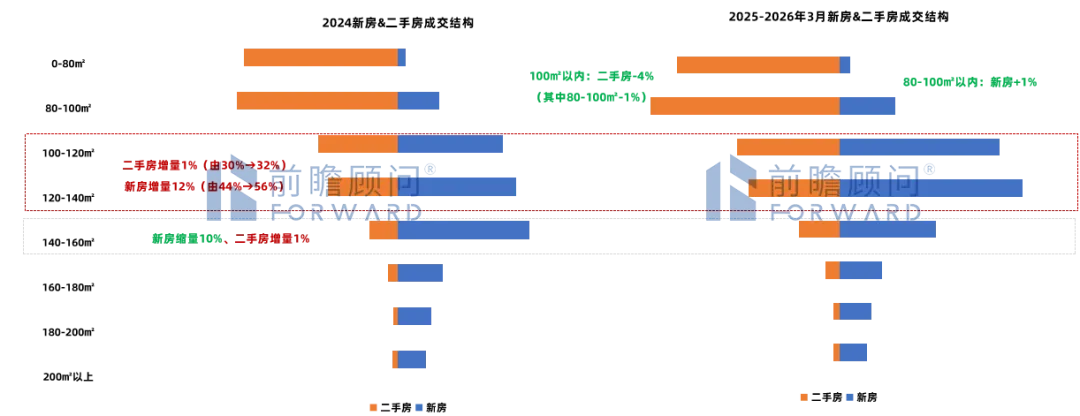

结构特征

小户型(100㎡内)仍是二手房基本盘,但其市场份额正被新房侵蚀;100-140㎡已成为新房凭借产品力与低门槛强势扩张的主战场;高端市场,二手房则依靠稀缺地段与圈层,受新房冲击较小。

备注:二手房数据来源AUR二手房数据系统;统计范围包含:浐灞、城北、城东、城南、城内、城西、高新、经开、曲江、长安、港务、灞河、航天。

-更多业务合作请联系-

18629063024

1679335982@qq.com

榆叶飞云AUR数据系统,目前已开通包括西安、咸阳、兰州、银川在内的全国115座城市地产项目、土地、二手房等数据库。微信端小程序数据免费使用,网页端「AUR研策通「AUR二手房」版欢迎点击文末【阅读全文】联系客服开通试用~