01

科目释义与分析

1️⃣、释义

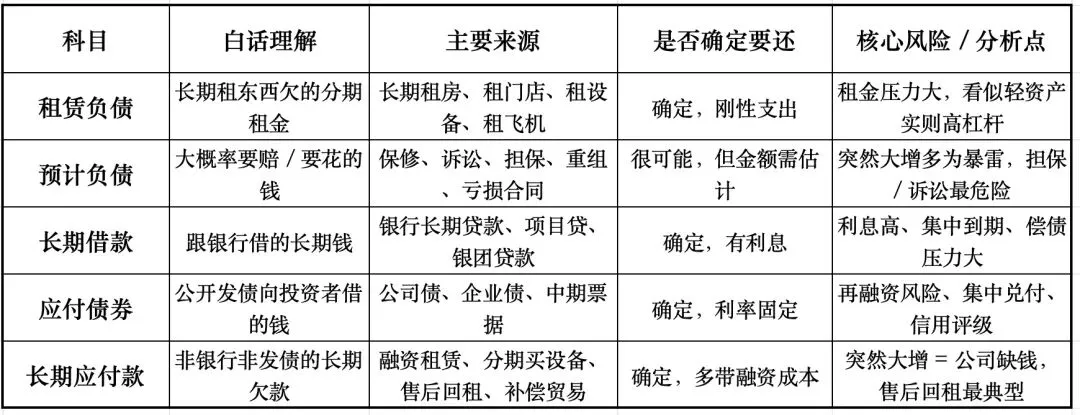

长期应付款,是指企业在经营活动中发生的,除长期借款、应付债券以外的其他各种偿还期限在 1 年以上的应付款项。它本质上是企业通过非银行借贷、非发债形式形成的长期融资性负债,多用于设备购置、融资租赁、资产引进等长期资金安排。

2️⃣、白话理解

长期应付款= 公司欠别人、但不是欠银行,也不是发债券,而且要一年以上才能还清的钱。

长期借款 = 跟银行借的长期钱 应付债券 = 公开发债借的长期钱 - 长期应付款 = 除了这俩之外,其他所有长期欠款

你想买辆车:

找银行贷款 → 长期借款

发个债券借钱 → 应付债券

直接跟车行分期 3 年慢慢给 → 长期应付款

没钱一次性买设备 → 分期多年付款 把自己设备卖了再租回来用 → 欠租赁公司的钱 国外买设备,用以后的产品抵钱 → 长期欠款

3️⃣、主要来源

应付融资租赁款:融资租赁设备的长期租赁费。

具有融资性质的延期付款:超信用期分期购资产(如设备、生产线)。

应付售后回租款:卖资产再租回,变相融资。

补偿贸易引进设备款:用产品偿还设备价款。

其他长期应付款:跨境并购、专项长期应付款。

02

科目分析与技巧

- 合并看 “一年内到期部分”:长期应付款 + 一年内到期的非流动负债,才是真实长期债务压力。

- 看金额与趋势:金额偏高、突然大增,多为资金紧张、现金流承压。

- 看附注构成:

售后回租:典型缺钱信号。 融资租赁 / 分期购资产:扩张但现金流不足。 跨境并购款:并购扩张、资金占用。 - 看融资成本:长期应付款多带利息,过高会持续侵蚀利润。

- 对比同行:重资产行业(制造、电力)偏高,轻资产公司大额需警惕。

03

案例分析解读

1️⃣、案例 1:售后回租,现金流极度紧张

- 数据:2026 年 1 月,子公司二热公司以供热设备售后回租融资3 亿元,期限 3 年,利率 3.85%。

- 背景:2024 年 12 月刚转让子公司 49% 股权回笼 3.24 亿元,随即开展大额售后回租。

- 分析:

连续资产变现 + 售后回租,现金流极度紧张,主业盈利弱、资金链承压。 长期应付款新增 3 亿元,利息支出增加,进一步拖累业绩。 - 结论

:强现金流危机信号,靠变卖、回租资产续命。

- 数据

:2025 年长期应付款2.21 亿元(2024 年几乎为 0),全部为收购韩国 REGEN 公司的跨境并购应付款。 - 背景

:国内医美增长见顶,斥资超 10 亿元跨境并购,现金流净额同比 - 31.29%。 - 分析:

长期应付款源于并购扩张,非短期缺钱,但资金占用大、现金流承压。 新增负债 + 汇兑损失,财务费用由净收益转净支出,利润被挤压。 - 结论:扩张型长期应付款,风险在于并购整合、现金流压力。

- 数据:2025 年长期应付款同比 + 77.17%,年报披露为应付设备款等增加。

- 背景:铝价上行、产能扩张,大规模采购冶炼设备、生产线。

- 分析:

长期应付款源于重资产行业扩张,正常融资行为。 经营现金流稳健、盈利能力上升,偿债压力小。 - 结论

:良性扩张型长期应付款,风险低、匹配主业发展。

- 数据

:2024 年 9 月,子公司以固定资产售后回租融资,长期应付款大幅增加。 - 背景

:公司连续亏损、债务高企,开展多笔售后回租,大股东提供担保。 - 分析:

连续售后回租,主业经营恶化、现金流枯竭。 融资利率高、担保多,财务负担重、违约风险上升。 - 结论

:危机型长期应付款,资金链脆弱、偿债能力弱。

- 数据

:2025 年 10 月,公司及子公司以化工装置售后回租融资不超 1.5 亿元。 - 背景

:化工行业重资产,盘活存量设备、降低融资成本、补充流动资金。 - 分析:

经营稳健、现金流正常,主动融资优化结构,非被动缺钱。 融资成本低于银行贷款,提升资金使用效率。 - 结论

:稳健型长期应付款,风险低、利于主业发展。

04

总结

长期应付款是企业非信贷长期融资工具,不同类型风险差异大:

分析核心:看附注构成、偿债能力、现金流匹配度;售后回租突然大增,需高度警惕资金风险。