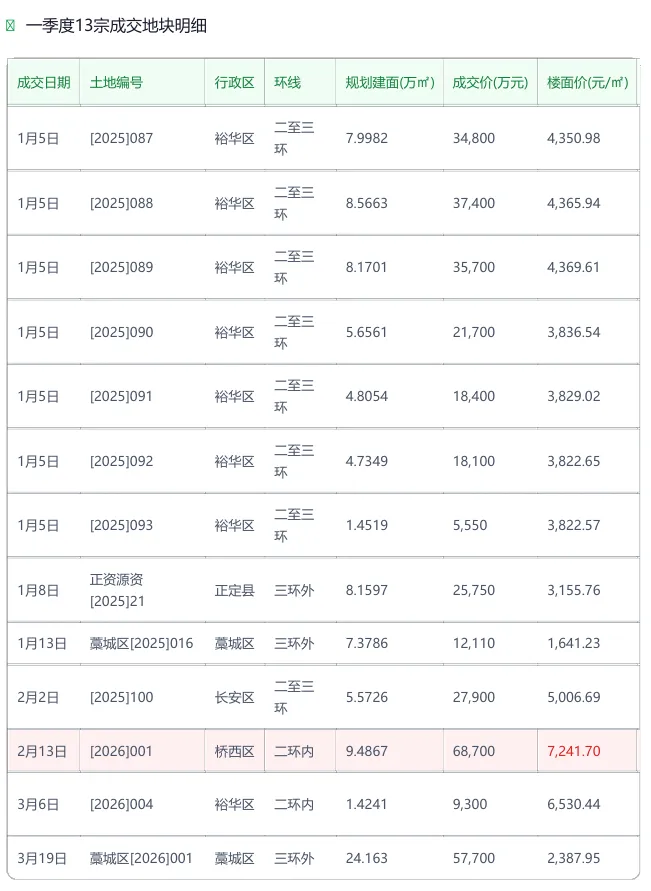

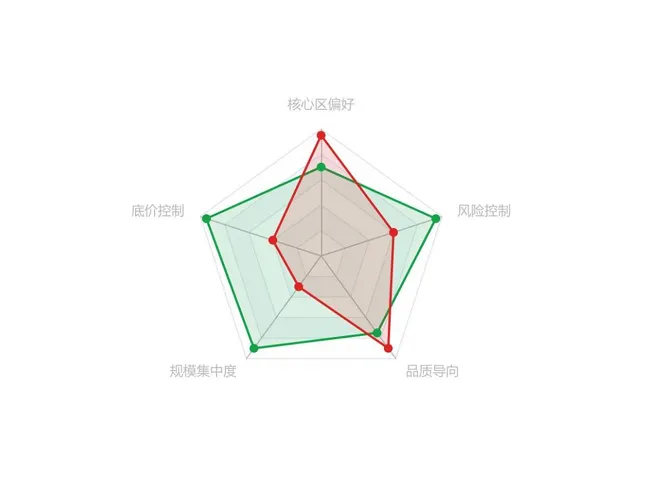

2026年第一季度,石家庄土地市场整体呈现”供应适度、成交平稳、价格分化"的运行特征。在全国"控增量、去库存、优供给"政策导向下,地方政府主动调整供地节奏与结构,强调"提质缩量”,推动土地资源从"增量扩张”向"存量提质"转型。一季度共推出10宗宅地,合计规划建筑面积约89.29万平方米;共成交13宗宅地,总规划建筑面积约97.57万平方米。2月桥西区一宗优质宅地由保利以约14.3%溢价竞得,成交楼面价达7241.7元/平方米,成为局部市场热度回升的重要信号。地方国企和城投公司成为拿地主力,政策面持续为市场企稳提供支撑。

一

土地供应情况

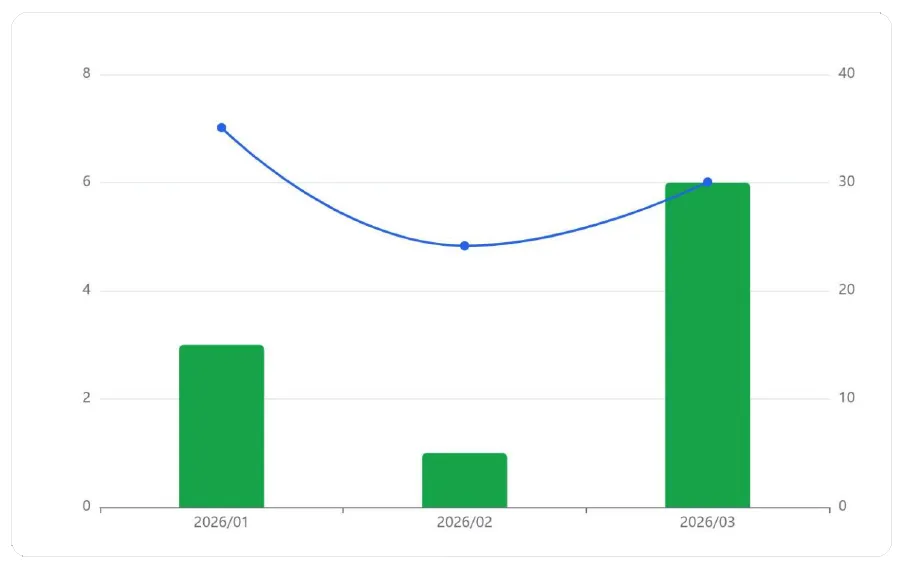

1.供应总量:节奏前低后高,3月集中放量

2026年第一季度,石家庄共推出10宗住宅用地,合计规划建筑面积约89.29万平方米。供地节奏呈现"前低后高"的特征:1月推出3宗,2月仅1宗(受春节假期影响),3月大幅恢复至6宗,尤其3月31日一日推出4宗宅地。

从全国对比视角看,2026年一季度全国107个重点监测城市的住宅存量用地面积由2025年初的6.23万公顷降至2026年初的5.99万公顷,同比下降4%,反映出土地供应整体处于收缩通道。石家庄作为二线城市代表,其供地策略同步体现了全国"总量收缩、优质项目补充"的结构性调整逻辑。

值得注意的是,尽管供应宗数较多(10宗),但单宗地块规模差异较大——最大的藁城区地块达24.16万平方米,最小的裕华区[2026]004号地块仅1.42万平方米,体现了地方政府在"大体量郊区地块"与"小而精核心区地块"之间的灵活搭配策略。

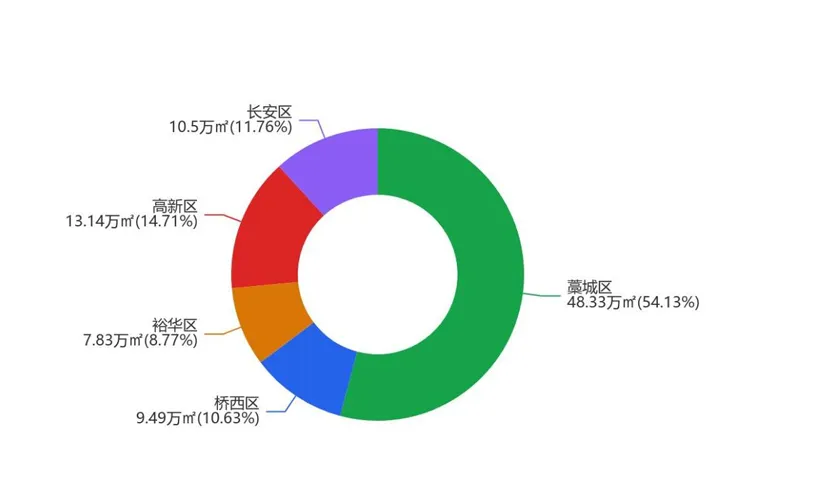

2.供应结构:多区域联动,核心与外围并举

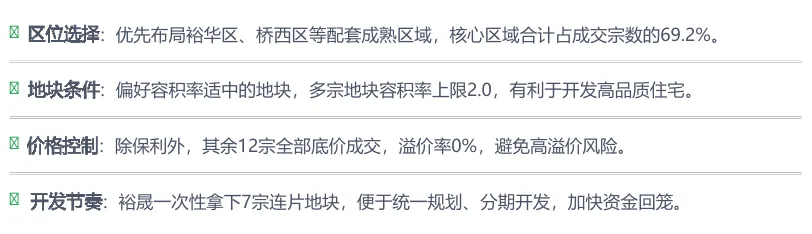

一季度宅地供应涵盖藁城区、桥西区、裕华区、高新区、长安区五个行政区域,较以往集中于核心城区的格局有所拓展。藁城区以约48.33万平方米的规划建筑面积占据最大份额(占比约56.7%)。

多宗地块容积率控制在1.5-2.2之间,部分地块容积率上限为1.7,低密度要求凸显"好房子"政策对土地出让条件的深层影响。石家庄土地市场正从粗放式扩张转向精细化、高质量供给阶段。

二

土地成交情况

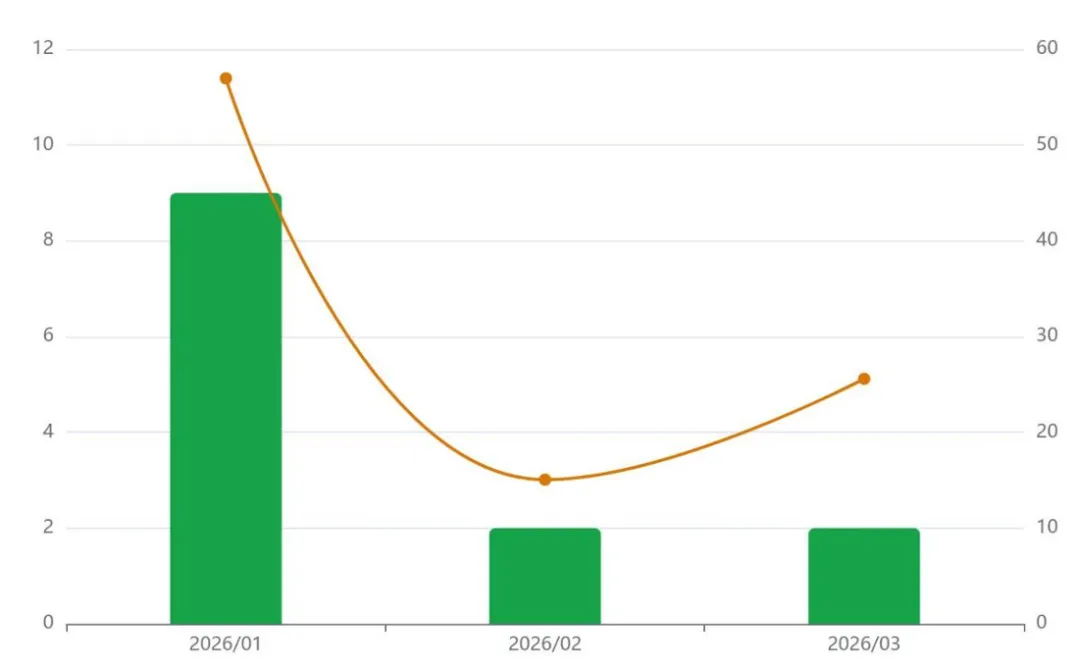

1.成交总量:稳中有序,以价换量特征明显

一季度全市共成交13宗住宅用地,合计规划建筑面积约97.57万平方米,成交总价约37.31亿元。1月是成交绝对高峰期(9宗/56.97万平方米),2月和3月各成交2宗。

1月5日单日即完成7宗裕华区宅地的集中成交,体现出"供即成交"的高效流转特征。2月桥西区优质地块的溢价14.3%成交成为亮点。

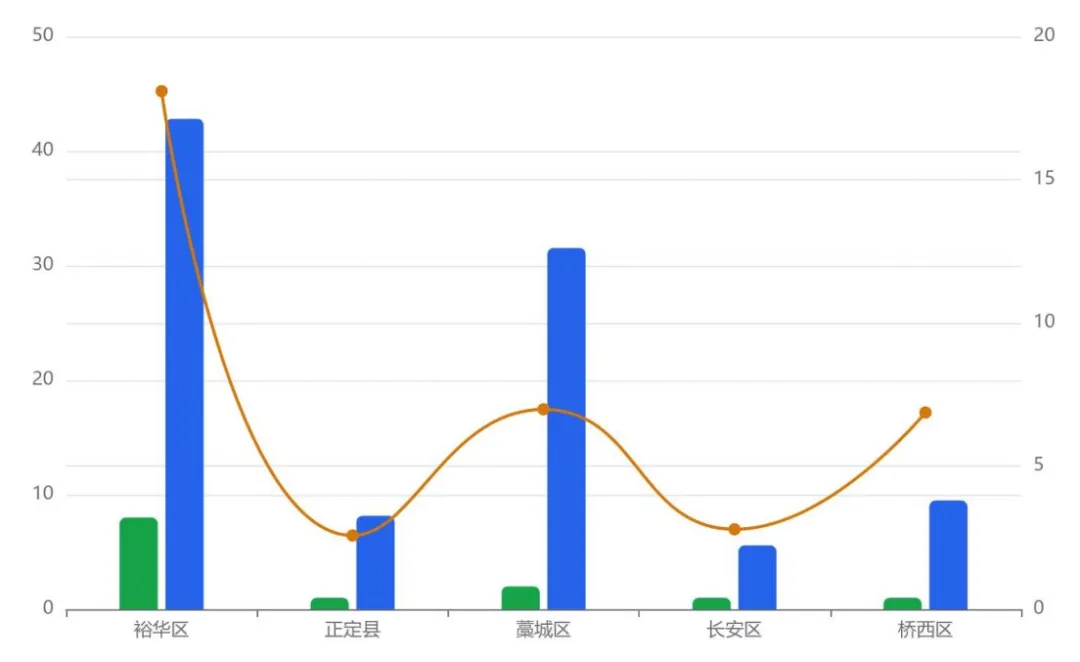

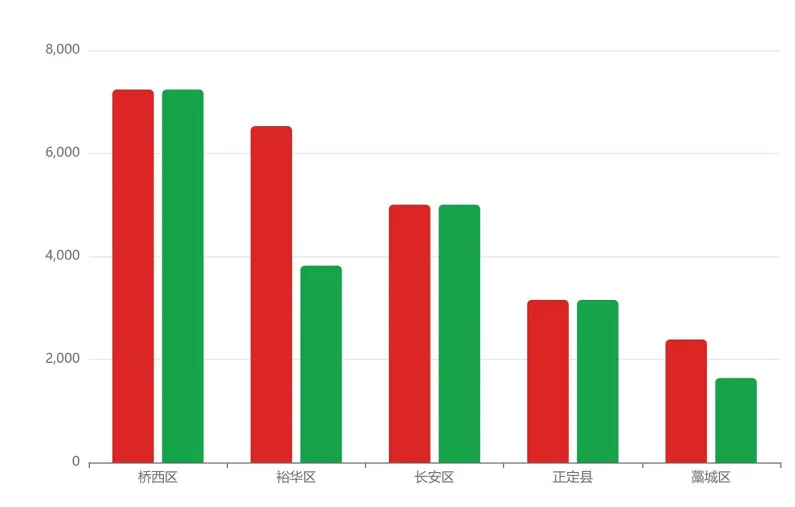

2.成交结构:区域分化显著,裕华区规模领跑

一季度13宗成交地块分布于裕华区、正定县、藁城区、长安区和桥西区五个区域。区域分化特征尤为突出。

三

土地价格走势

1.成交楼面均价与溢价率:结构性回暖,整体趋稳

一季度成交总价合计约37.31亿元,加权平均成交楼面价约为4949元/㎡。楼面价从最低的1641.23元/㎡(藁城区)到最高的7241.7元/㎡(桥西区),价差达到4.4倍之多。

月度走势呈现"1月平稳、2月冲高、3月回落”的波动轨迹。

全国重点城市2月平均溢价率达9.7%,环比上升7.6个百分点,为近11个月最高。石家庄桥西区出现14.3%的单宗高溢价案例,表明优质地块仍具较强吸引力。但3月溢价归零,反映出市场基础仍不牢固,整体仍处于筑底阶段。

2.商品住宅价格:需求结构稳定,均价小幅波动

一季度石家庄商品住宅成交均价为 ,较上一季度保持稳定。1月成交均价14930元/㎡,2月为13566元/㎡。

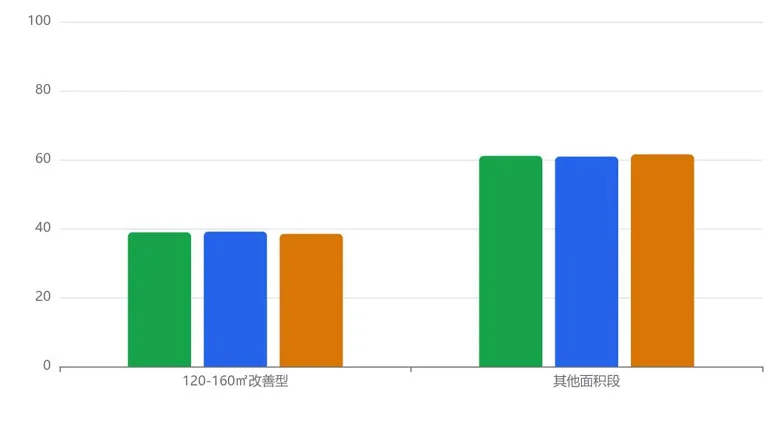

120-160㎡改善型住宅始终是市场主力:1月占比38.93%,1-2月累计39.12%,一季度整体38.48%。这一稳定的需求结构表明购房群体以改善型为主,与土地市场"提质缩量"的供应导向形成良性呼应。

四

房企拿地行为

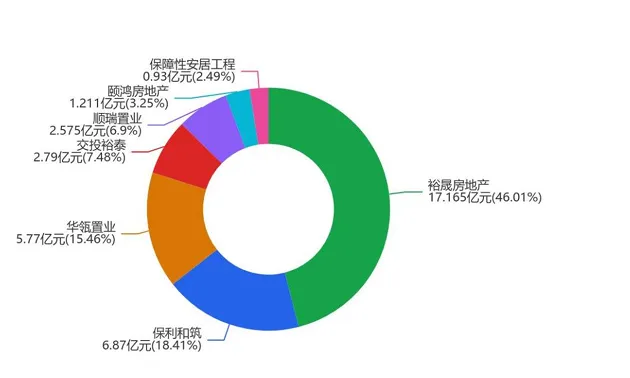

1.拿地主力:地方平台强势主导,央企个别参与

地方国企和城投平台牢牢占据拿地主导地位。一季度13宗成交地块的竞得人高度集中。

2.拿地策略:理性审慎,聚焦安全与去化

五

政策环境对土地市场的影响

1.国家与地方政策协同发力

《政府工作报告》明确提出"着力稳定房地产市场",住建部、央行等部门相继出台多项金融工具。地方层面,石家庄住房公积金管理中心已优化住房套数认定标准、取消提取频次限制,降低购房门槛。2月保利溢价14.3%竞得桥西区地块,正是政策预期改善背景下房企信心恢复的直接体现。

2.土地供给侧改革深化

自然资源部"新增建设用地原则上不用于经营性房地产开发"的政策导向,深刻影响了供地结构。地方政府主动推动存量用地盘活、城市更新项目落地。

3.政策对企业拿地行为的传导

"控增量、去库存"导向下优质地块稀缺性增加,促使有实力企业敢于溢价竞拍核心地块;而"保交楼"政策压力下,多数企业选择底价获取安全性较高的地块。保障性安居工程公司的拿地行为更直接体现了政策对土地市场主体结构的塑造。

六

总结与展望

1.一季度市场总结

2.二季度市场展望

展望第二季度,随着"两会”政策红利逐步落地、传统销售旺季到来及高品质项目集中入市,石家庄土地市场有望迎来温和回暖。

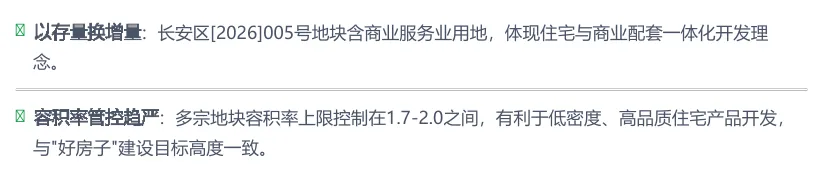

重点关注:3月末推出的长安区2宗高起始价地块(起始楼面价6857.73元/m2和6785.33元/m)及裕华区、高新区地块将成为二季度核心焦点。

分化持续:核心区域(桥西区、长安区二环内)优质地块仍将受到追捧,外围区域底价成交将继续是常态。

产品升级:120-160m2改善型住宅持续占据主力地位(38.48%),低容积率地块进入开发阶段,高品质产品供应有望增加。

策略建议:房企需更加注重安全性、精准性与产品力,优先布局核心区域、精选优质地块,在筑底阶段把握结构性机会。

石家庄土地市场正处于从“规模导向”向”品质导向”的转型关键期。在”控增量、去库存、优供给"的政策框架下,市场将延续"适度供应、底价为主、国企托底”的稳健运行格局,区域与企业分化仍将持续。

特别提醒

1、上述研究成果由克而瑞北京分析师白闻宇,通过人机协作综合使用克而瑞·决策专家的AI问数、AI问知、AI文章和数据分析等功能撰写完成。内容仅供参考,不构成投资建议。

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益。

3. 运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。