合肥市区商品住宅市场周度报告:供应回升,成交高位回调

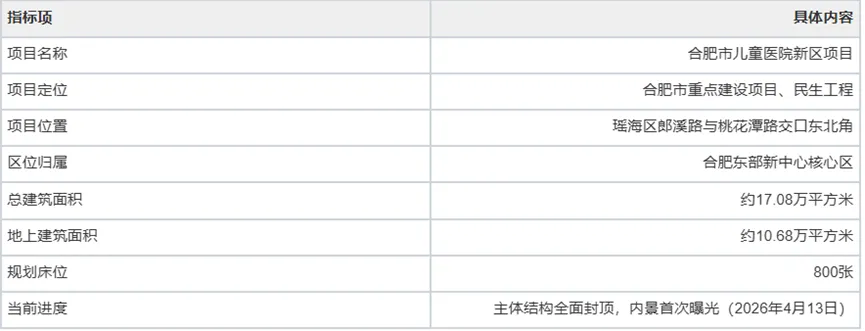

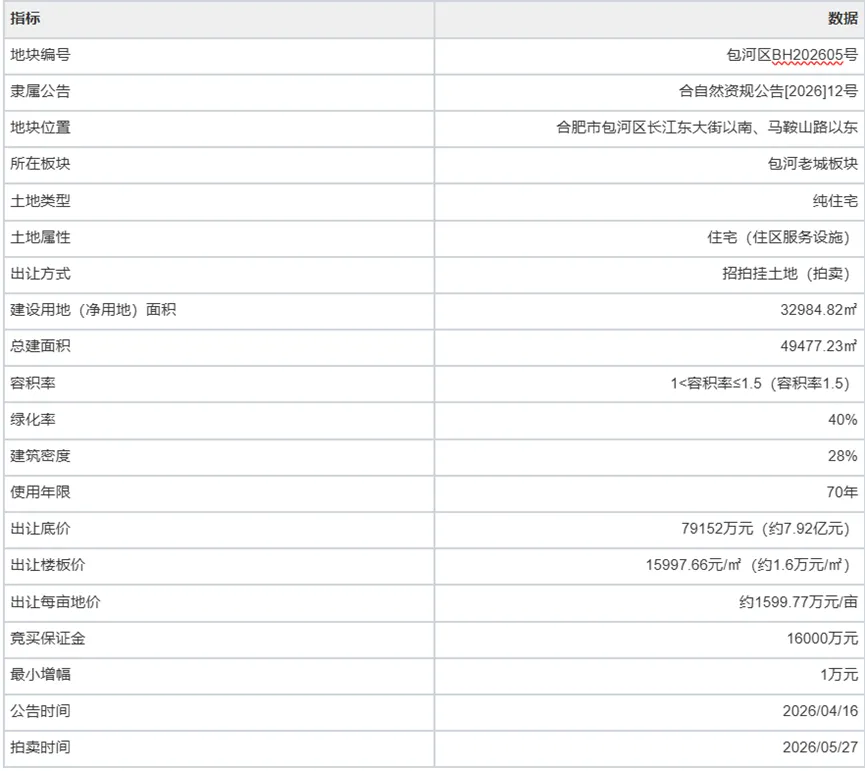

合肥市儿童医院新区项目内景首次曝光,预计新增床位800张2026年4月13日,作为合肥市重点建设项目和民生工程的合肥市儿童医院新区项目,在主体结构全面封顶之后,项目内景首次对外曝光,引发市场广泛关注。该项目是合肥市近年来推进力度最大的公共医疗配套工程之一,其建设进度与内部装修品质,对合肥东部新中心的整体能级提升具有标志性意义。第一,作为合肥东部新中心的核心民生配套项目,合肥市儿童医院新区项目总建筑面积约17.08万平方米、规划床位800张,其建成投用将显著提升瑶海区乃至合肥东部新中心的高端医疗配套水平,补齐区域长期以来优质儿科医疗资源相对稀缺的短板。第二,该项目对周边住宅板块具有明显的居住价值支撑作用。结合本周瑶海区整体商品住宅表现——15周瑶海区成交1.10万方、84套、成交金额2.04亿元,区域市场已呈现出稳健的需求活跃度。在优质医疗配套加速落地的带动下,东七里板块、瑶海区其他板块的居住属性将进一步增强,对有孩家庭、改善客群形成持续吸引力。第三,从合肥东部新中心的整体规划看,儿童医院新区作为核心配套之一,其内景曝光标志着区域由"基础建设"向"功能兑现"加速迈进。叠加后续教育、商业、交通等配套的陆续落地,合肥东部新中心的区域价值有望进入长期上行通道,板块住宅市场的长期竞争力将进一步巩固。【上周无成交】合肥市土地市场上周无经营性用地成交,仅供应包河区BH202605号纯住宅地块(包河老城板块),拍卖时间为2026年5月27日据克而瑞数据分析(统计范围:土地用途为纯住宅、商住、综合,出让方式为招拍挂土地),2026年第15周(2026.04.13-2026.04.19),合肥市土地市场整体延续近期的平淡态势,上周无经营性用地成交,仅于4月16日新增供应1宗纯住宅用地,为包河区BH202605号地块,隶属合自然资规公告[2026]12号。- 地价与房价比值较高:包河老城板块作为合肥主城成熟板块,目前板块住宅成交均价约20449元/㎡(2026年4月板块数据),本次BH202605号地块楼板价与售价比约为78%,地价水平已处于板块价格高位,未来新房入市价格有望进一步上探。

- 供应节奏延续收缩:本周供应规划建筑面积约4.95万方,环比14周的约11.12万方下降55.52%;供应用地(净用地)3.30万㎡,环比-34.77%。整体供应节奏明显放缓。

- 低密度纯住宅属性突出:该地块容积率仅1.5,绿化率40%,建筑密度28%,属于低密度纯住宅用地,结合包河老城成熟的区位价值和配套基础,预计将吸引头部房企参与竞拍。

- 5月将迎来两宗关键地块拍卖:近期合肥经营性用地市场持续无成交。14周供应的庐阳区LY202602号商住地块将于4月30日拍卖,本周供应的包河区BH202605号纯住宅地块将于5月27日拍卖。5月将成为合肥土地市场的关键拍卖窗口,两宗地块的拍卖结果将直接影响市场信心和后续供应节奏。

一、商品住宅供求

【供应回升,成交高位回调】合肥市区上周商品住宅供应4.12万方,环比上涨42%,成交7.84万方,环比下降11%据克而瑞数据分析(统计范围:合肥市九区,物业类型为普通住宅、别墅),2026年第15周(2026.04.13-2026.04.19),合肥市区商品住宅市场呈现"供应回升、成交高位小幅回调"的特征,整体成交量仍维持在近期较高水平,市场热度延续。供应方面:本周合肥市区商品住宅供应面积4.12万㎡(4.1166万m²),供应套数218套。供应面积环比上周上涨42.21%,同比上涨9.35%;供应套数环比上涨13.54%,同比下降28.05%。经历14周的显著缩量后,本周供应节奏有所回升。成交方面:本周合肥市区商品住宅成交面积7.84万㎡(7.8415万m²),成交套数563套,成交金额17.54亿元(175425.83万元)。成交面积环比上周下降10.96%,同比大幅上涨52.60%;成交套数环比下降11.20%,同比上涨45.10%;成交金额环比下降8.46%,同比上涨52.16%。价格方面:本周成交均价22372元/㎡,环比上涨2.81%,同比小幅下降0.29%;套均价312万元/套,环比上涨3.08%,同比上涨4.86%。成交均价环比回升主要受益于高端改善项目(如滨湖省府东板块别墅项目雲涛、蜀西湖板块金茂璞逸云湖)成交占比的提升。供求比方面:本周供求比为0.52,较14周的0.33有所回升,但仍显著小于1,市场去化表现延续良好态势。解读:从近6周(10-15周)走势来看,本周成交面积7.84万方较14周8.81万方小幅回调10.96%,但仍处于近6周较高水平,延续了12周以来的成交回暖格局;成交均价22372元/㎡环比回升2.81%,显示改善型需求占比有所提升。供应端从14周的2.89万方回升至本周4.12万方,但供求比仍仅为0.52,市场去化表现依旧良好。同比数据方面,成交面积+52.60%、成交金额+52.16%的大幅增长,充分反映市场基本面明显优于去年同期。二、周度区域供求

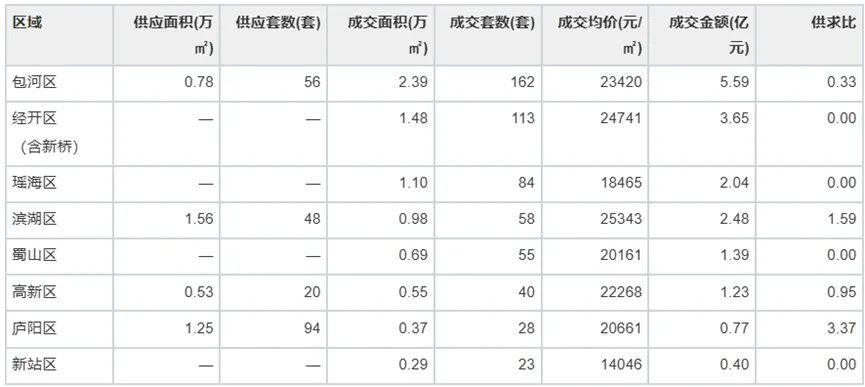

【包河领跑成交,滨湖均价登顶主城】九区格局分化明显,经开区成交金额同比大增据克而瑞数据分析2026年第15周(2026.04.13-2026.04.19),合肥市区九区商品住宅周度市场呈现明显的区域分化特征——包河区以2.39万方的成交面积、5.59亿元的成交金额继续占据九区绝对主力地位;滨湖区以25343元/㎡的成交均价登顶主城均价榜首;经开区(含新桥)、高新区、瑶海区成交金额同比均实现大幅增长。包河区成交面积2.39万方、成交套数162套、成交金额约5.59亿元,在合肥市区八区(不含政务区)中全面领跑,占全市区周度成交面积约30%。同比角度看,包河区成交面积+129.05%、成交套数+138.24%、成交金额+110.25%,显示区域需求活跃度明显优于去年同期;环比端虽出现成交面积-22.67%、成交金额-19.94%的小幅回调,但仍处于高位,延续近期"主力区"角色。供应端包河区周度仅供应0.78万方、56套,供求比0.33,继续表现为"供不应求"格局。经开区成交面积1.48万方、成交套数113套、成交金额3.65亿元,同比分别+280.32%、+289.66%、+257.64%,成为同比增幅最大的区域之一,反映皖投安澜府、建发华润翡翠云璟、华润嘉宸等热销项目对区域去化的强力带动;经开区成交均价24741元/㎡,环比+1.27%,量价同步稳固,支撑15周合肥市区改善结构的提升。滨湖区成交均价25343元/㎡,环比+9.66%,为八区之首;套均价427万元/套。得益于省府东板块越秀和樾府、环湖板块华润望雲等项目的热销,滨湖区15周成交金额达2.48亿元,环比+8.95%,同比+88.38%;供应端1.56万方、48套,供求比1.59,是八区中唯一供应明显放量的改善型区域,后续去化仍具潜力。瑶海区成交1.10万方、84套、成交金额2.04亿元,同比分别+42.59%、+31.25%、+42.57%,环比-5.44%、-8.70%、-6.02%,表现稳健;成交均价18465元/㎡,依然是主城刚需刚改价格洼地,结合东七里板块伟星宸ONE等项目持续热销,瑶海区对刚改客群的吸引力保持稳固。三、项目成交套数排行榜

【项目成交套数TOP10】越秀和樾府、滨投嘉玺、皖投安澜府分列前三甲合肥商品住宅项目成交套数排行中,越秀和樾府以33套的周度成交套数高居榜首,滨投嘉玺以30套位列第二,皖投安澜府以21套位列第三,三强鼎立格局清晰。后续依次为建发华润翡翠云璟(21套)、伟星宸ONE(21套)、伟星万科星遇光年(21套)、招商奥体公园(20套)、城建星启锦宸(20套)、华润嘉宸(20套)、万科星映汀湖(18套)。值得关注的是,皖投安澜府作为合肥首座"六恒科技住宅"首次跻身TOP3,其高端科技产品力成为本周榜单最大看点。注:数据来源于克而瑞(合肥,2026年15周,商品住宅含普通住宅、别墅)。TOP10合计成交面积3.14万方、225套、成交金额6.978亿元、均价22204元/㎡。其中仅万科星映汀湖本周有供应(0.78万方、50套)。解读:15周项目套数TOP10呈现明显的"三梯队"结构——越秀和樾府(33套)、滨投嘉玺(30套)构成第一梯队,皖投安澜府等4个项目并列21套构成第二梯队,其余项目在18-20套间小幅分化。数据来源:克而瑞。排名第1:越秀和樾府(33套)热销原因深度剖析

越秀和樾府在15周以33套的成交套数强势领跑合肥楼市项目套数榜,其热销背后有多重支撑因素:项目位于滨湖区省府东板块,是合肥滨湖新区的核心改善板块之一,紧邻省政府等行政中枢,区域成熟度高,路网、商业、教育、医疗等配套完善,居住氛围浓厚。越秀和樾府成交均价22408元/㎡,对比同板块高端改善项目(如雲涛别墅均价38723元/㎡),价格优势一目了然,属于省府东板块内主力刚改客群"够得着"的标杆项目,性价比突出。越秀地产作为粤港澳大湾区头部国资房企,综合实力稳健,产品品质与交付能力在行业内长期保持良好口碑,对购房者信心形成强力支撑。据克而瑞数据,15周滨湖区成交均价25343元/㎡登顶九区,成交金额2.48亿元环比+8.95%,同比+88.38%,越秀和樾府作为省府东板块刚改代表项目,充分享受区域热度红利。套均价约356万元/套,对应的产品面积段精准适配滨湖区改善客群的预算与需求,具备稳定的去化节奏。排名第2:滨投嘉玺(30套)热销原因深度剖析

滨投嘉玺以30套紧随其后,作为包河老城板块的代表项目,其热销同样有多重驱动逻辑:区位价值突出:项目位于包河区包河老城板块,是合肥主城成熟核心区。据克而瑞数据,15周包河区成交面积2.39万方、金额5.59亿元均居九区之首,板块热度极高。价格锚定优势明显:成交均价19904元/㎡,是TOP10榜单中为数不多的"两万以内"主城项目,在主城板块中具有显著的价格洼地效应,对预算敏感型客群极具吸引力。土地市场联动效应:15周包河区新供应的BH202605号纯住宅地块(楼板价15997.66元/㎡)位于同一板块,未来新房入市价格有望进一步上探,对在售项目滨投嘉玺形成强烈的"保值预期"支撑,加速购房者决策节奏。开发商本土深耕:滨湖集团为合肥本土国资房企,在合肥主城深耕多年,品牌信任度高,运营稳健,产品交付有保障。总价门槛友好:套均价约282万元/套,产品总价门槛在主城范围相对较低,精准契合主城刚需刚改客群的置业需求。排名第3:皖投安澜府(21套)热销原因深度剖析——合肥首座"六恒科技住宅"强势崛起

皖投安澜府以21套成交首次跻身TOP3,是本周榜单最大亮点。作为合肥首座引入"六恒科技系统"的住宅项目,其热销逻辑兼具"板块价值+产品力+品牌力"三重支撑:区位价值核心突出:项目位于经开区明珠广场板块(楼盘地址:经开繁华大道与佛掌路交口),板块内利好持续兑现——明珠广场改造、欧风街升级完成,合肥首家山姆会员超市2025年已开业,地铁7号线(在建)预计2026年通车,周边集聚正大广场、明珠广场、百乐门广场等商业体,生活配套齐全。产品力领先行业——合肥首座"六恒科技住宅":项目为合肥首个引入"六恒科技系统"(恒温、恒湿、恒氧、恒洁、恒静、恒智)的住宅,采用"地源热泵+毛细管网"技术实现全年恒温;外立面采用天幕玻璃+干挂石材到顶工艺;配置近3000㎡会所,涵盖品茗、健身、恒温游泳、私宴等全维度功能;总建面约14.56万㎡,容积率2.2,绿化率40%,规划15栋14-17层小高层、648套房源,户型以四房(建筑面积126.46-180.01㎡)为主,定位高端改善。综合来看,2026年第15周(2026.04.13-2026.04.19)合肥房地产市场整体延续了近期的活跃态势,呈现五大核心特征:一、民生配套端——合肥东部新中心医疗配套迎来重磅升级:4月13日,合肥市儿童医院新区项目主体结构全面封顶后内景首次曝光。项目位于瑶海区郎溪路与桃花潭路交口东北角,处于合肥东部新中心核心区,总建筑面积约17.08万平方米、地上建筑面积约10.68万平方米,规划床位800张。作为合肥市重点建设项目和民生工程,该项目将显著提升瑶海区及合肥东部新中心的医疗配套能级,为东七里板块、瑶海区其他板块的住宅长期价值提供有力支撑。二、土地端——连续两周无成交,5月将迎关键拍卖窗口:15周仅新增包河区BH202605号纯住宅地块供应(出让底价7.92亿元,楼板价15997.66元/㎡,包河老城板块,将于5月27日拍卖);叠加14周供应的庐阳区LY202602号商住地块(4月30日拍卖),5月将成为合肥土地市场的关键拍卖窗口,两宗地块的拍卖结果备受市场关注。三、住宅成交端——高位回调但同比高增:据克而瑞数据分析,15周合肥市区商品住宅成交面积7.84万方,环比小幅回调10.96%,但同比大幅上涨52.60%,仍处近6周较高水平;成交均价22372元/㎡环比回升2.81%,显示改善型需求占比提升;供应4.12万方环比回升42.21%,供求比从0.33升至0.52,市场去化表现延续良好。四、区域端——包河领跑成交、滨湖均价登顶、经开同比爆发:15周九区周度数据显示,包河区成交2.39万方、5.59亿元,成交面积与金额均居八区之首,同比+129.05%、+110.25%;滨湖区15周均价25343元/㎡登顶九区,成交金额2.48亿元(环比+8.95%,同比+88.38%);经开区(含新桥)成交1.48万方、3.65亿元,同比分别+280.32%、+257.64%,增幅最大;高新区也因相关项目带动,同比+174.28%。庐阳区15周供求比达3.37,短期供应压力较大;新站区以14046元/㎡均价继续承接刚需客群。五、项目端——越秀和樾府、滨投嘉玺、皖投安澜府分列套数前三,经开区整体亮眼:15周项目套数榜中越秀和樾府以33套稳居榜首、滨投嘉玺以30套紧随其后、皖投安澜府以21套位列第三;经开区三个项目(皖投安澜府、建发华润翡翠云璟、华润嘉宸)合计62套,为15周合肥楼市区域维度最亮眼的板块;高端改善、中高端改善与刚改产品并存,市场需求多元化特征明显,尤其是皖投安澜府作为合肥首座"六恒科技住宅"的热销,反映高端科技产品力对改善客群的强吸引力。特别提醒

1、上述研究成果由克而瑞合肥分析师江成弟,通过人机协作综合使用克而瑞·决策专家的AI行业Skills功能撰写完成。内容仅供参考,不构成投资建议。

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益。

3. 运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。