2025年,中国大资管行业发生了一件值得每一个高净值家庭关注的事。

我们把银行、理财子公司、保险公司、券商、公募基金五类机构的年度财报摊开,对照着读,发现了一个高度一致的信号:

所有机构都在做同一件事:用更复杂的资产组合,去承接越来越保守的客户资金。

这不是偶然。这是“低利率+资产荒+居民存款搬家”三重压力下的一种必然选择。

对于咱们普通投资者来说,这意味着“存银行吃利息”的老路已经彻底走不通了。

对于高净值家族来说,这意味着:你的钱正在被重新配置,而你需要知道它流向了哪里。

今天这篇文章,我们就用你能听懂的方式,把这五条线的变化讲清楚,并给出2026年值得你关注的三个趋势。

01

为什么所有机构同时变了?

低利率,已经成了常态

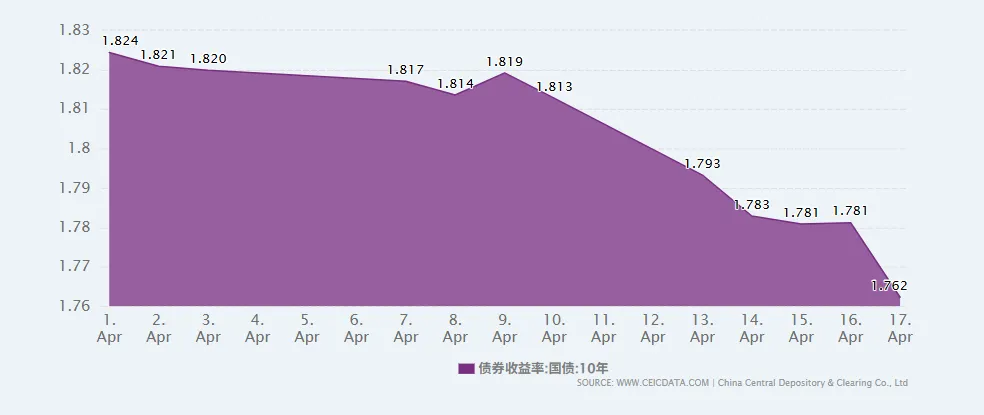

2025年,10年期国债收益率全年在1.6%-1.8%之间波动。一年期存款利率跌破1.5%。

这意味着,任何以债券、存款为主要配置方向的产品,收益都在被系统性压缩。

资产荒,好资产越来越少

银行想放贷,但无论是企业还是个人,借钱意愿都不强。2025年新增贷款16万亿,其中居民贷款只有4000亿。

银行手里有钱,但找不到足够多、足够安全的资产来投。这就是“资产荒”。

居民存款,正在搬家

存款利率太低,钱开始从银行流向理财、保险、公募基金。

理财规模增加3.3万亿,突破33万亿,个人养老金账户规模接近翻倍,公募基金总规模突破33万亿。

三重压力叠加,所有资管机构都被迫回答同一个问题:客户的钱越来越多,但传统稳健资产越来越不够用,怎么办?

答案只有一个:必须拓宽边界,往多资产、跨市场、含权益的方向走。

02

五类机构的钱,分别去了哪里?

银行:加政府债,加财富管理

银行自己也在“资产荒”。它们的对策是:多买政府债券、地方债(安全、流动性好);靠代销理财、保险、基金赚钱。

2025年银行手续费收入结束了连续三年的负增长。

银行越来越像一个“产品超市”,而不是“存钱的地方”。你需要的不是存款,而是配置建议。

理财子公司:想往多资产走,但客户还站在“保苯”原地。

理财规模突破33万亿,但96%以上还是固收类产品。理财公司想加公募基金、加混合类产品,但客户只敢买R2级以下的产品。

供给端在进化,需求端还在原地。

对于咱们投资来说,如果你还在买理财当“存款替代”,要注意:理财净值波动会加大。

保险:被迫加仓股票,权益占比创历史新高

五家上市险企2025年的数据:股票+权益基金占比从10.9%升到14.4%;中国平安甚至从9.9%加到19.2%。

为什么?

因为保险产品承诺的2.5%-3%收益,靠买债券已经很难覆盖了。必须向权益要收益。

储蓄型保险的“保证收益”相对价值在上升,但保险公司的投资风险也在增加。选择保险公司时,要看它的投资能力和偿付能力。

券商自营:从“赌方向”到“多策略”

券商用自己的钱投资,以前靠猜涨跌。现在头部券商转向对冲套利、中性策略、跨市场配置。

如果你通过券商做资产配置,可以关注他们的多策略产品,但门槛通常较高。

公募基金:工具化vs 方案化

工具化:指数基金、ETF,靠费率和规模取胜。

解决方案化:FOF、固收+、主动管理,靠业绩和配置能力。

2026年新规落地后,两条路不能兼顾,公募基金之间会加速分化。

如果你想自己配资产,选工具型ETF;如果你想交给专业团队,选有长期业绩的主动管理基金。

03

你的钱和你的风险承受能力,正在被“再匹配”

把这五类机构的动作放在一起,你会发现一个共同的底层逻辑:

负债端越稳健(客户越怕亏钱),资产端越不敢激进;

负债端越长(资金锁定期越久),资产端能走得越远。

理财客户的资金相对“短视”,所以理财只能慢慢加权益。

保险客户的资金最长(十年以上),所以保险敢大幅加仓股票。

公募基金最灵活,但客户赎回也最快,所以公募只能做“工具化”或者“深度配置”二选一。

这对我们来说意味着什么?

如果你是高净值家族的决策者,你需要问自己三个问题:

你的家族资金,负债属性是什么?多久要用?能承受多大回撤?你的资产配置,是否匹配这个负债属性?有没有期限错配?有没有风险错配?你依赖的机构,是否真正理解你的负债属性?还是只想卖你一个产品?

04

2026年三条最值得跟踪的资金流向

理财资金流向公募基金

2025年末,理财配置公募基金的规模达到1.82万亿,单季度增配近5000亿。

主要买的是:中长期纯债基金、债券ETF、混合二级债基、红利指数。

这意味着:公募基金中的“稳健型工具产品”(如债券ETF、红利指数)会持续受益。

如果你自己配置,可以关注。

保险资金流向权益市场(尤其是高分红)

2025年险资净增4000-5000亿进入股市,2026年预计还有2500-3500亿。

主要买的是:高分红、低波动的红利类资产。

这意味着:A股中的高股息板块(银行、公用事业、能源)会有长期资金支撑。

如果你有股票配置,可以适当关注红利策略。

银行资金流向政府债券+ FVOCI账户

银行为了平滑利润,大量增持政府债券,并通过FVOCI账户(可计入其他综合收益的金融资产)享受浮盈。2025年末上市银行FVOCI累计浮盈约1900亿。

这意味着:债券市场仍有银行资金托底,但收益率极低。

纯债投资的“性价比”在下降,你需要考虑含权或另类资产的补充。

05

对高净值家族的三个核心建议

1.重新审视你的“固收”仓位

过去,买理财、大额存单、债券基金是“安全垫”。

现在,这些资产的收益率已经被压缩到几乎跑不赢通胀。

建议将部分固收仓位转移到私募信贷、基础设施REITs、保险红利类资产中,以寻求4%-6%的合理回报。

2.拉长你的资金期限,才能获得更高收益

保险资金之所以敢加股票,是因为它们的期限是10年、20年。

如果你的家族资金也是长期属性(比如为下一代准备的传承资金),可以适当增加权益和另类资产的配置比例。

短期要用的钱,别进高风险资产;长期不用的钱,别全放存款。

3.选择“能理解你负债”的机构,而不是“产品最全”的机构

大资管行业正在从“卖产品”转向“做配置”。

对你来说,找一个能帮你做全权委托资产配置的家族办公室,比买一堆互不相关的产品更重要。

我们服务的家族,越来越多人要求:“不要告诉我哪个产品好,告诉我我的钱该怎么配。”

总结一下

2025年,是中国大资管行业真正从“规模叙事”转向“能力叙事”的一年。

规模的故事已经讲完。接下来三年,真正决定胜负的,不是谁拿到更多资金,而是:

谁能把资金配进更复杂的资产,同时给客户做出更简单的体验。

对于高净值家族,这意味着:

你不再需要关注“哪家银行利息高”“哪款理财收益多”。

你需要关注的是:你的钱,正在被这个时代重新定义,而你有没有跟上这个节奏?

如果你希望我们为你的家族做一次2026年资产配置再平衡诊断(30分钟线上会议,不推销任何产品),请私信我们“配置”。

|星焱家族办公室