近日,上市公司翠微股份披露了上一年度财务报告,旗下控股的第三方支付机构海科融通业绩表现一并浮出水面。

早在2020年,翠微股份就收购了海科融通98.2975%的股权,交易作价19.45亿元,其中股份支付占比70%,现金支付占比30%,据此,海科融通当年整体估值约20亿元。

而根据本次2025年财报,翠微股份取得营业收入23.2亿元,同比增长4.08%;归母净利润-4.81亿元,与2024年-6.87亿元相比出现收窄。那么,海科融通业绩表现具体如何?

早在此前的年报分析当中,我们曾经提到过,翠微股份与其他专门从事支付业务的机构有所不同,拥有两类主营业务:

其主要从事商业零售业务和第三方支付业务。商业零售业务以百货业态为主,超市、餐饮等多业态协同发展。第三方支付业务以银行卡收单服务为主,为商户提供支付收单服务与数字化科技服务。

翠微股份在2025年报中称,其控股子公司海科融通拥有全国收单资质,2011年获得中国人民银行颁发的《支付业务许可证》[支付交易处理Ⅰ类(全国范围)],是一家专业面向中小微商户、为行业提供完整支付解决方案及综合金融服务的高新技术企业。

(图为央行官网的海科融通支付许可)

海科融通主营业务为支付业务及科技服务,在收单业务产业链中处于中游,与支付清算机构、发卡行共同保障支付交易的顺利完成,为商户提供支付收单服务和数字化经营服务。

在收单领域,海科融通的业务遍布国内,总部设在北京,全国共有35家分公司,主要为餐饮、零售、居民服务、休闲娱乐、商业服务等中小微商户及行业商户提供金融支付终端产品、支付综合解决方案和数字化经营服务。

2025年,海科融通总体实现收单交易额1.16万亿元,同比上年增长23%。其中传统收单业务对现有渠道业务进行精细划分,优化营销渠道结构,促使传统收单业务累计交易额达9,772亿元,同比增长13%。

与其他上市支付公司如拉卡拉、新国都等相比,海科融通1.16万亿元的收单交易额大致位于行业中上游水平。数据显示,2025年拉卡拉境内综合收单交易金额达3.94万亿元,而新国都旗下嘉联支付全年累计处理交易流水约1.47万亿元。

数字支付业务领域,海科融通在2025年快速增长,交易额同比增长141%,与超50家重点银行省市分行保持合作关系,重点拓展机构合作,与收钱吧、趣街等多家头部四方机构及SaaS软件商达成合作,将支付嵌入经营场景,实现场景化获客。

国际业务领域,海科融通则有序推进外卡收单落地,上线微信海外钱包,助力卡组织推广境内交易网络与人民币卡使用。

翠微股份整体业绩层面看,其2025年全年实现营业收入23.20亿元,同比增长4.08%;利润总额-4.16亿元,同比增长35.21%;归属于上市公司股东的净利润-4.81亿元,同比增长30.01%。

翠微股份在年报中表示,此次年度利润出现减亏,背后主要原因有二:一是第三方支付业务收单交易额增长,固定成本下降,导致综合毛利增加;二是公允价值变动收益同比增加。

而从第三方支付单一业务层面看,支付业务2025年取得营业收入15.56亿元,同比增长11.77%,主要是收单交易额增加,导致收入增长。

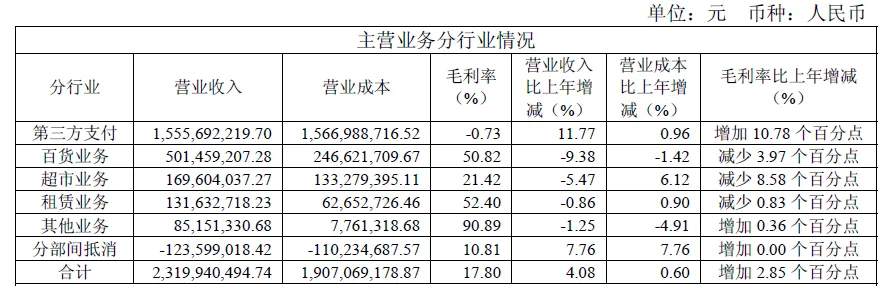

下表展现出翠微股份主营业务分行业的具体情况,能够观察到,其第三方支付业务毛利率比上年增加了10.78个百分点,这与前文提到的“年度利润出现减亏”形成呼应。

拉长时间线来看,2024年,翠微股份第三方支付的毛利率则大幅减少20.77个百分点。这背后意味着,虽然翠微股份第三方支付毛利率有所回升,但尚未恢复到两年前的水平。

(点击图片可查看大图)

尽管海科融通营收同比增长,但其净利润仍为亏损状态,为2.03亿元。

注册资本方面,其2024年注册资本为2.558亿元,而到了2025年12月,海科融通实施股东同比例增资1亿元至3.558亿元,但其在年报中表示,目前登记备案手续尚未完成。

最后,我们试图就海科融通的此次业绩讨论一个支付机构的生存问题:

2025年,海科融通明明营收增长了,毛利率也有所改善,可为什么偏偏净利润还是处于亏损状态呢?

再来复习一下海科融通的主要指标——其2025年的营收虽同比增长11.77%至15.56亿元,但支付业务的毛利率为-0.73%。这就意味着,扣除直接成本后,支付收入已经没有办法覆盖支出,业务规模越大,亏损的绝对值也越大。

高成本背后有何推动因素?其根本原因正是营业成本,尤其是代理服务费的大幅上涨。

根据财报《成本分析表》,2025年的翠微股份,仅第三方支付业务的代理服务费成本就高达约15.67亿元,而海科融通的年度营收才15.56亿元,也就是说,其成本与营收几乎相当,故而使得毛利率处于极低水平。

而从近年来整个行业竞争环境看,第三方支付行业正面临残酷的价格战。为争夺市场份额,各支付机构纷纷压低服务费率,收单利润更加微薄,致使整个行业的毛利率进一步下滑。

这种“以价换量”的策略,使得海科融通虽然交易额高达1.16万亿元,却无法获得相应利润,从而陷入典型的“增收不增利”困境。

后续,我们亦将持续跟踪海科融通的业绩表现,观察其能否从亏损的泥潭逐步走出。

微信号丨paytech生产力

转载、采访、交流请联系丨fintechproduct@126.com

paytech生产力是素喜智研旗下新媒体账号,

素喜智研对本账号所有原创内容享有著作权。