?♀️ 运动:40分钟腰腹训练

今天的腰腹训练强度适中,感觉核心力量在逐渐增强。锻炼完成后整个身体都感觉更加紧实有力。

? 读书:《张新民教你读财报》第七章

终于到了财报分析的应用实战环节。这好像学了几年的基本功,师傅终于要教我们一套完整的“张氏拳法”了。真跟下来,好像又有些小失落:老师打得是行云流水,到自己上手怎么都觉得别扭。我只能依葫画瓢,一步一步开始吧。

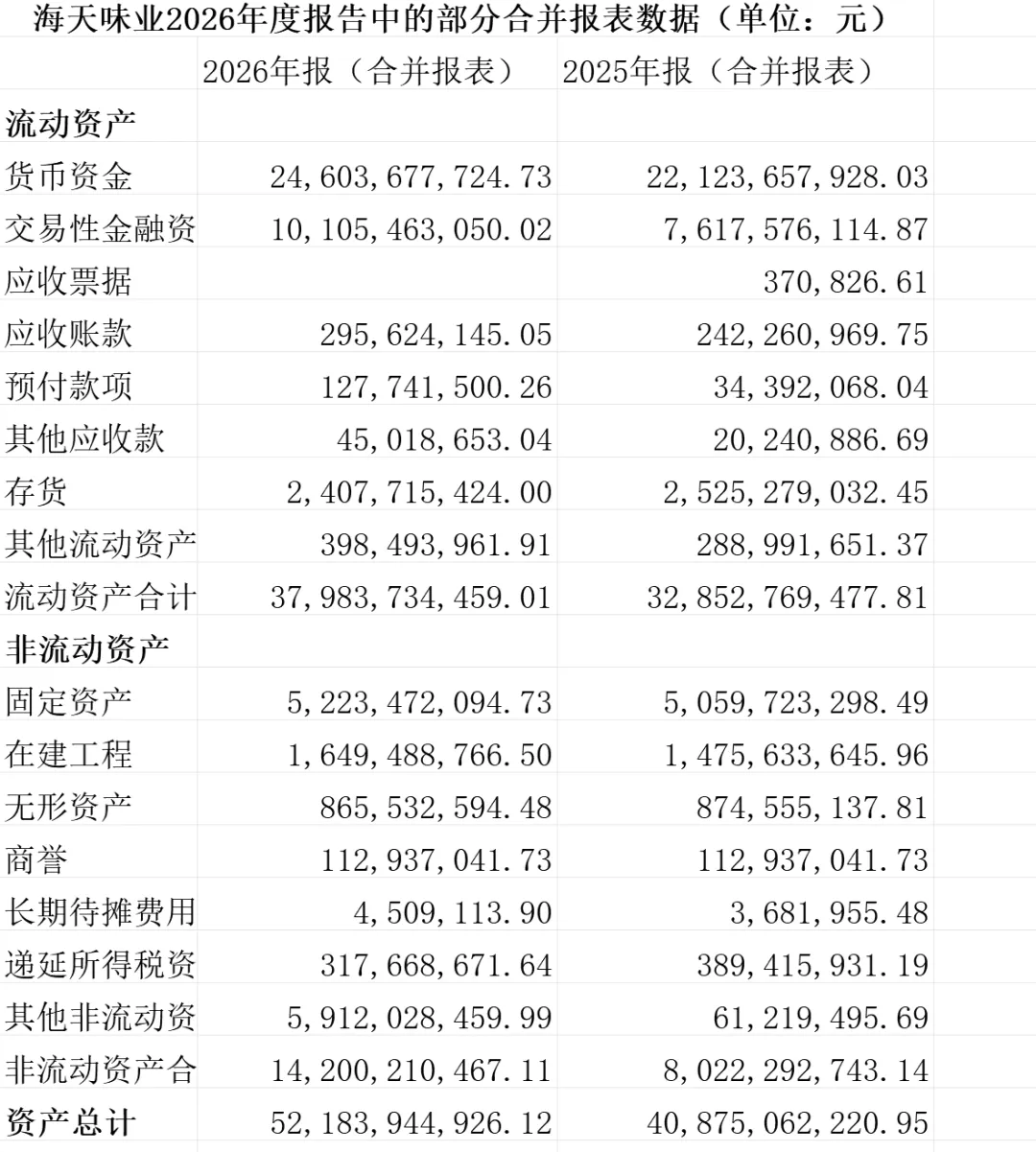

? 实战分析:海天味业的轻资产与“两头吃”能力

1. 轻资产与重资产企业

在张氏财报分析框架中,第一步是区分轻资产企业与重资产企业。判断标准:企业的主要经营资产(如应收票据、应收账款、预付款项、存货、合同资产、固定资产加在建工程、无形资产)中,固定资产占比比较高的往往被称为重资产企业,反之则是轻资产企业。

我选了海天味业作为分析样本公司。从上表给出的数据可以看到:2025年海天味业公司固定资产与在建工程约68亿,而应收账款、应收票据和预付款项相对来说大概4亿多点。显然,这是一家重资产企业。这类企业固定资产的费用不会随着营业收入的增长而增长,它的发展动力主要来自企业固定资产的整体利用率。

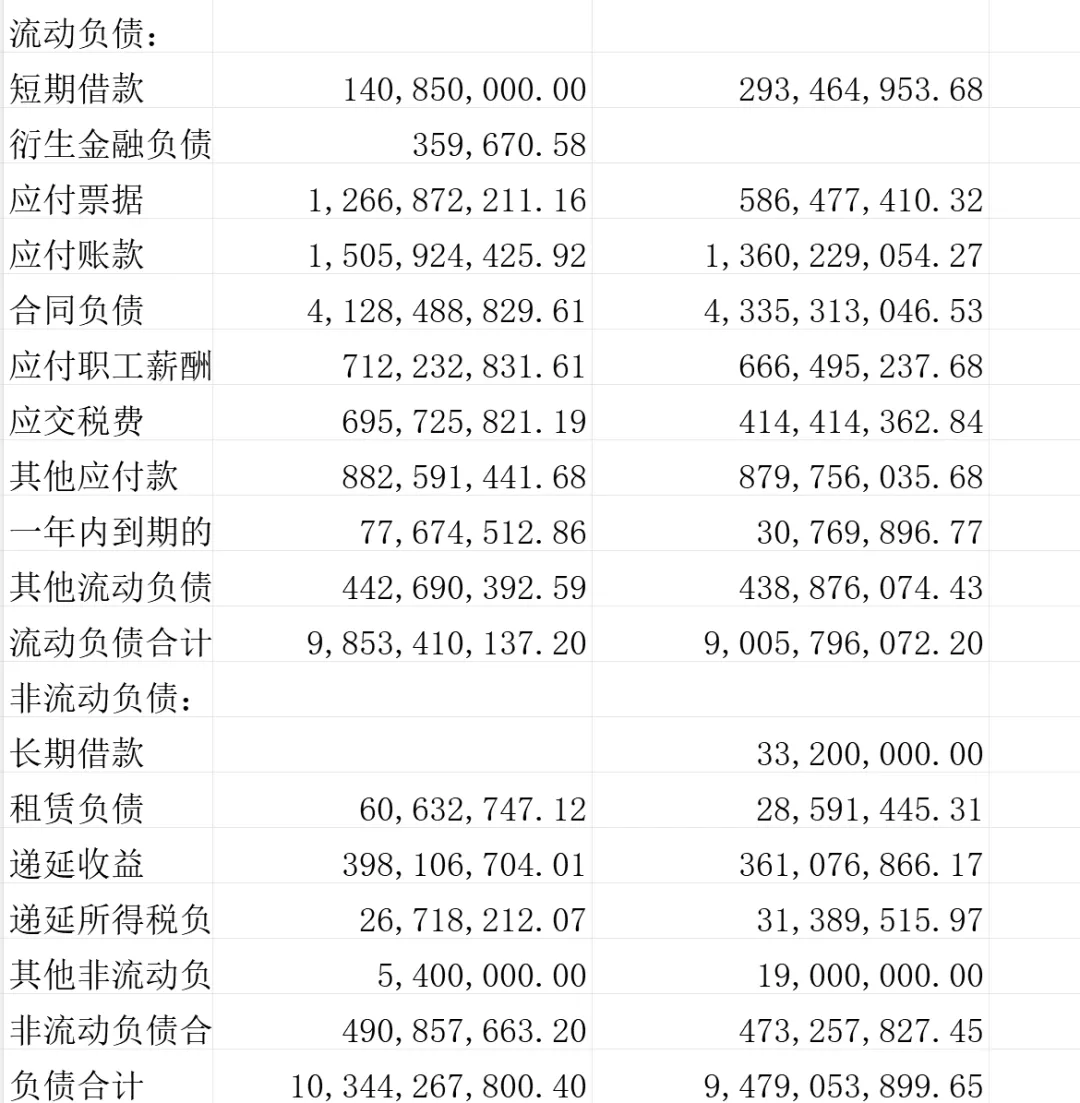

2. “两头吃”能力分析

“两头吃”能力是指企业利用与企业有业务关系的上下游企业提供的商业信用状况。一方面考察销售回款管理状况(应收票据、应收账款、合同资产、预收账款、合同负债),另一方面考察购货付款管理状况(预付款项、应付票据、应付账款)。

以海天味业为例:

销售回款方面波动正常,基本在40亿多

在对采购方面则更有话语权了,2024年大概是19亿多,到了2025年达到29亿多

核心利润贴现率则可以综合看出企业“两头吃”的能力。放到海天味业,你会发现这家公司核心利润贴现率同样非常不错。

?️ 天气与心情

昨天还风和日丽,今早却是乌云压顶,风狂躁发作。倾盆大雨只持续几分钟便止住了,只留下风在持续发狂。这不妨碍我去户外走走,给眼睛做下放松。这个季节,光是绿都有好几种:浅绿、淡绿、亮绿……此时,石楠花的“男人味”确实不太好闻,倒是浓郁的柚子花更提神些。白色的花瓣配上淡黄的花蕊,这样的搭配怎么看都觉得精致。

✍️ 写作感悟

我这还只是极其简单初级的分析,相对于仅仅阅读来说难度升级了好多。知道与做到的鸿沟从不会自然而然地消失,唯有愿意去学并愿意去用的人才能迈过去。

? 今日打卡完成

✅ 运动:40分钟腰腹训练

✅ 读书:《张新民教你读财报》第七章

✅ 写作:财报分析实践笔记

? 明日预告

第八天,继续前行。