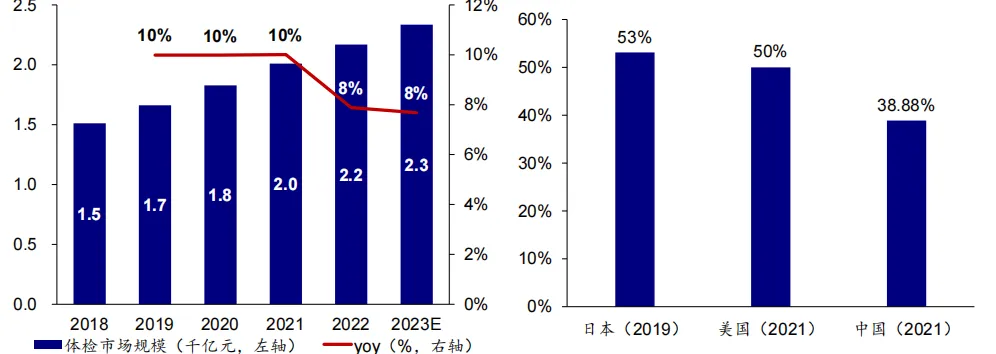

中国体检市场渗透率仍有提升空间。海外体检市场(如:美国、日本等发达国家)起步较早,发展更为成熟,居民健康保健意识较高,2019年日本体检覆盖率达53.1%,2020年前后美国无健康保险人群的体检覆盖率达50%。而中国健康体检行业起步较晚,更高的需求集中在一、二线高收入城市,2022年体检渗透率仅38.9%,随国家政策的推进,以及健康保健意识的提升,体检行业未来渗透率有较大提升空间。

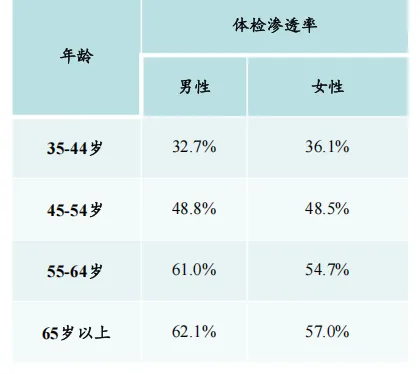

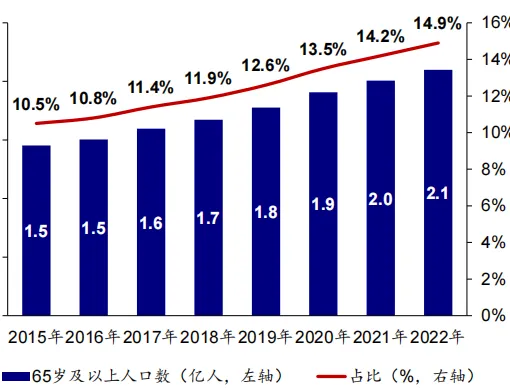

1.2 老龄化背景有望促进体检健康服务需求进一步释放。中国65岁及以上的人口比例已从2015年的10.5%增加至2022年的14.9%。借鉴海外经验,老龄人口其拥有更高的体检渗透率,德国65岁以上人口中,男性体检渗透率达62.1%、女性达57.0%。因此,我们认为,人口结构老龄化有望带动体检需求增长。

表:2019年-2010年德国不同年龄层体检需求

:2015-2022年中国老龄人口总数及占比

体检服务人次量稳定增长。中国体检人次从2018年的4.35亿人次增长至2021年的5.5亿人次,年复合增长率8.07%,我们预计2022年服务覆盖人次将进一步提高至5.9亿人次。

体检客单价逐步提升:中国2018年-2022年客单价总体上处于增长通道,2018至 2021年客单价年复合增长率1.79%,2022年客单价预计达365.7亿元。考虑到居民健康意识提高,未来个检占比有望提升,由于个客单价一般相比团检高,整体客单价有望进一步提升。

2.1 需求端:个检占比提升,创新项目打造第二曲线。

目前体检客群,仍以团检客户为主要群体,个检客户占比略低。以头部体检医疗服务公司为例,2020年-2022年美年健康团体客户收入占比达83%,2023年瑞慈医疗个检人次占比为32.4%,同比上涨8.4pp,呈现上升趋势。

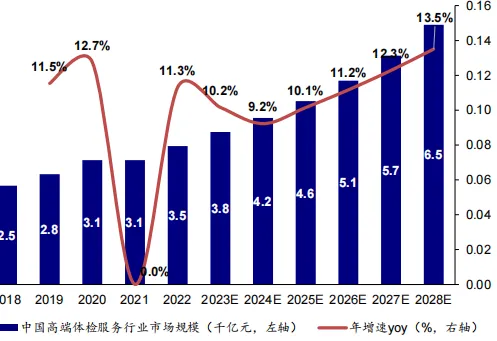

医疗保健意识增强带动中国高端体检服务需求上升,提供创新项目的高端体检成为体检平台的第二成长曲线。中国城镇人均医疗保健消费支出水平从2015年的1443元人民币增长至2022年的2481元人民币,年复合增速8.05%。根据弗若斯特沙利文网易号,中国高端医疗健康管理行业市场规模由2018年的2481亿元上升至2022年的3473亿元,年复合增长率为8.77%,预计2028年将达到6520亿元。

2.2 创新体检项目与传统体检项目对比。

常规体检项目:涵盖一般检查、物理检查、常规检查、生化检查、细胞学检查、影像检查。

创新体检项目:1+X体检模式,“1”普通体检项目,包括常规体检项目,“X”专项体检项目,如心脑血管疾病筛查、癌症筛查、其他慢性病、肝病筛查、肥胖筛查等。

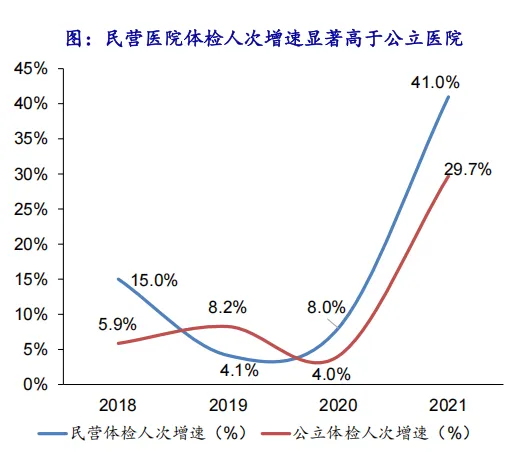

2.3 供给端:行业格局稳定,民营体检机构增长快于公立。

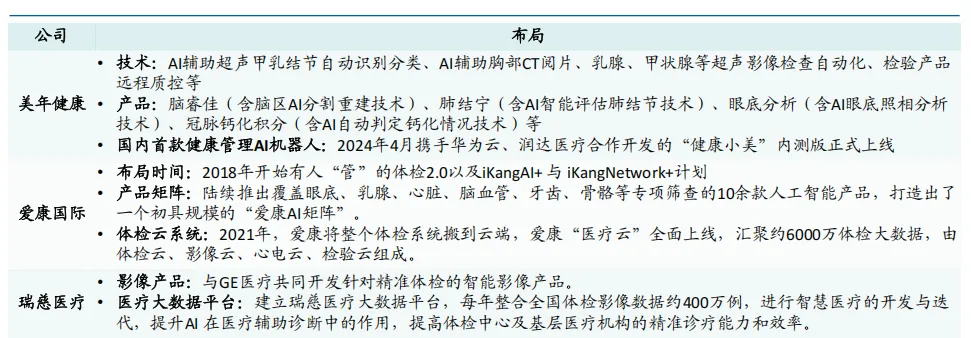

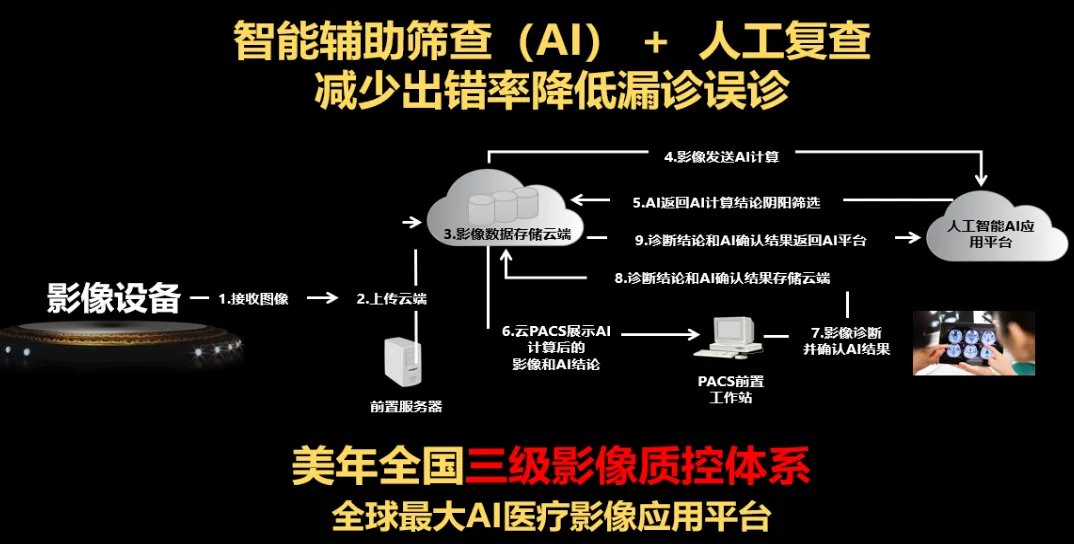

2.2 人工智能AI辅助体检质量升级。

2.3 营销端:多重线上零售渠道发力,改革传统营销方式。

发力线上渠道营销,推动个检营销比例提升。在面向C端客户领域,以美年健康为例,其持续加大与天猫、京东、阿里健康等平台业务合作,逐步建立公域提升声浪吸引流量,基于门店深耕本地生活,私域沉淀流量的业务闭环。以“双11”为例,在2022年双11开售日的首个小时里,体检套餐成为健康品类里最受欢迎TOP3的单品。

1