水晶光电最新财报解析:基本面稳健、成长路径清晰的光学平台型

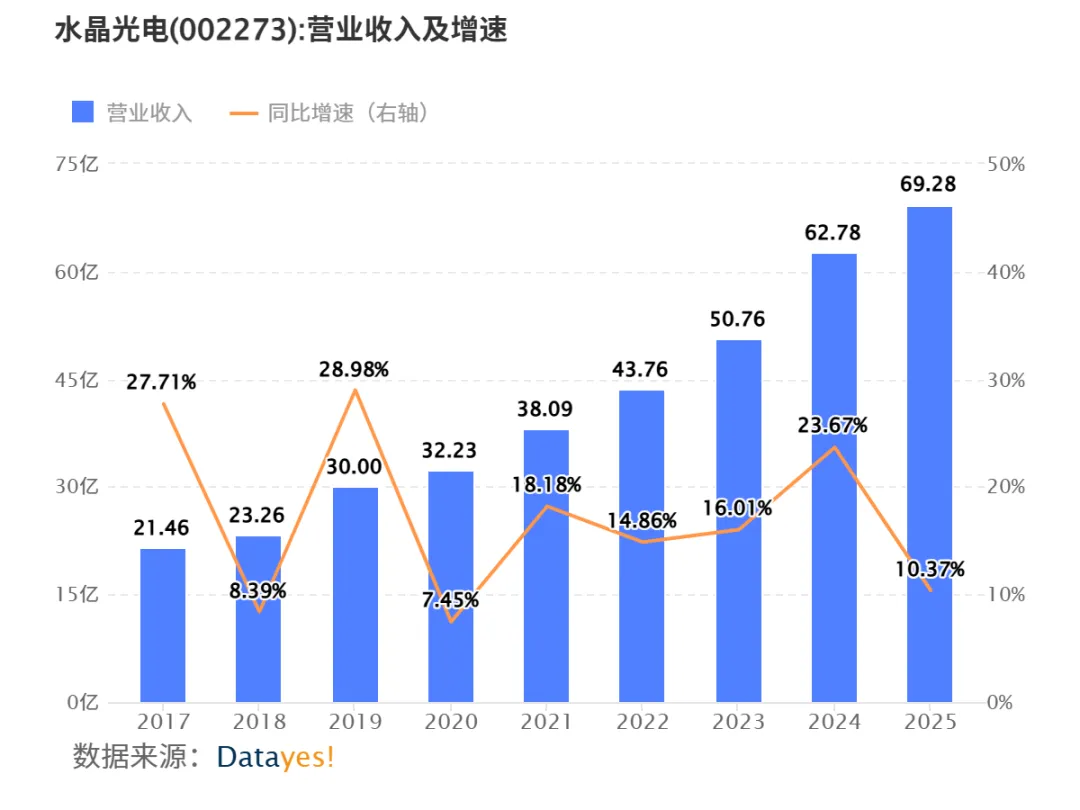

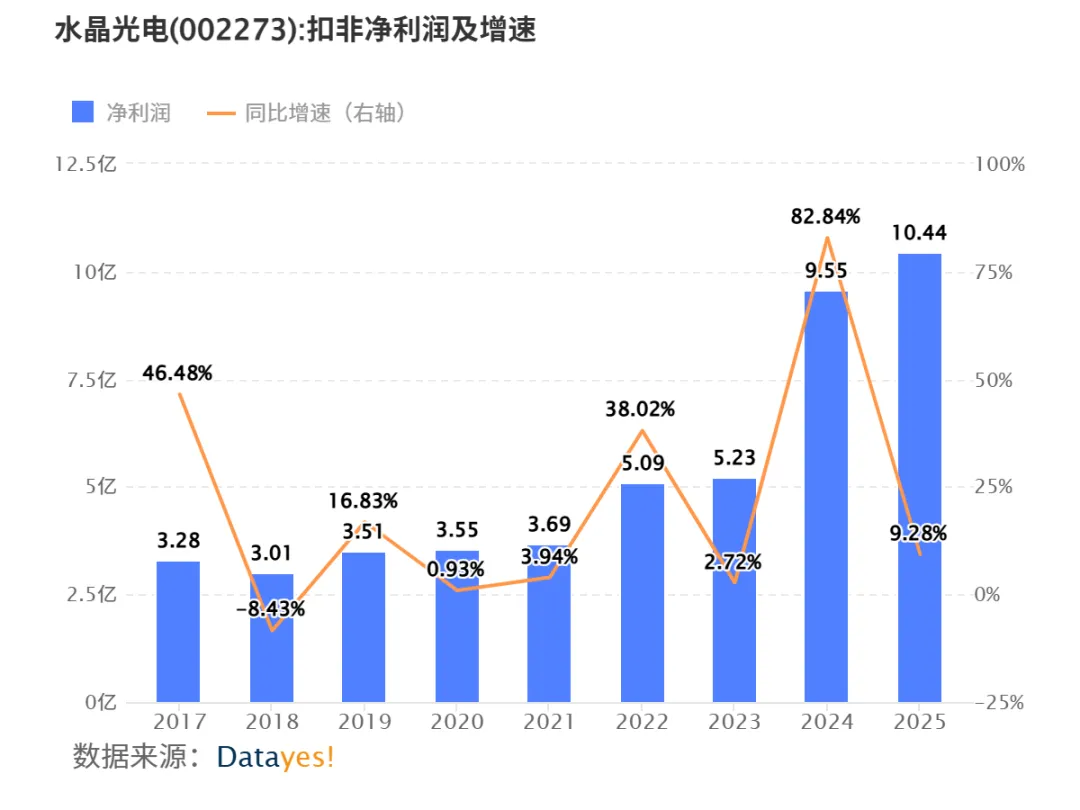

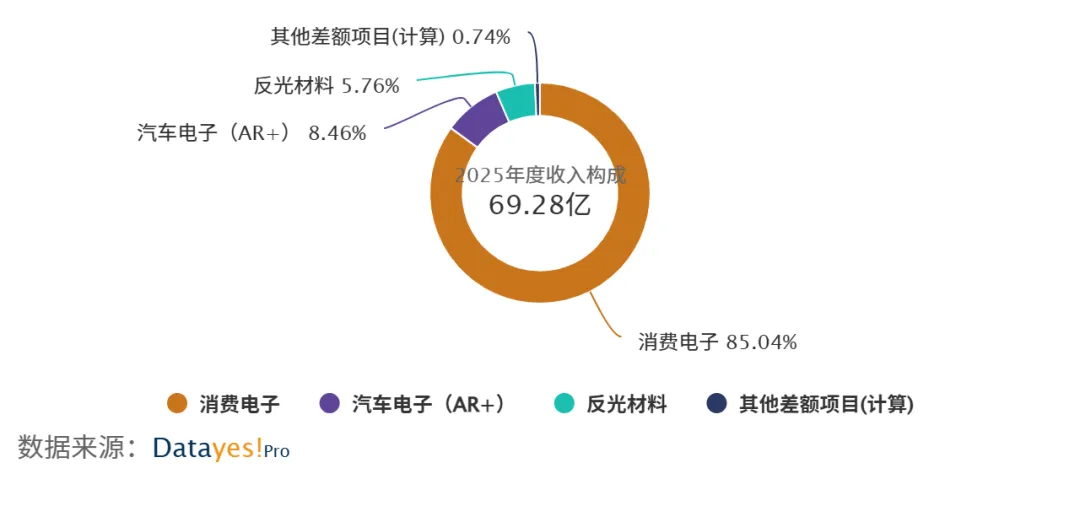

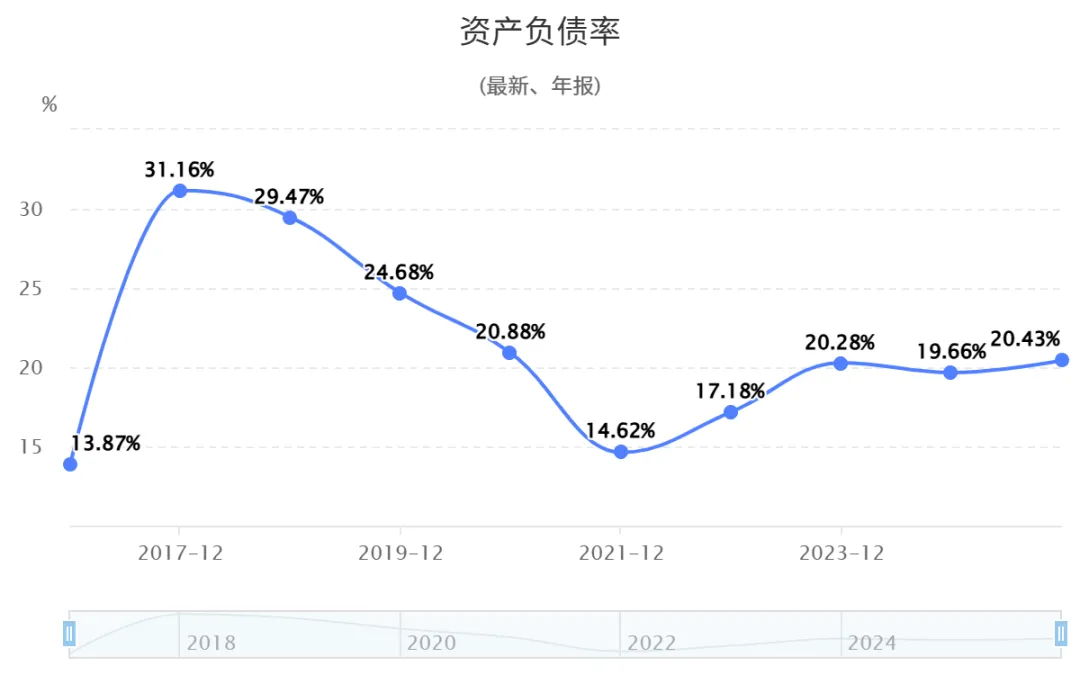

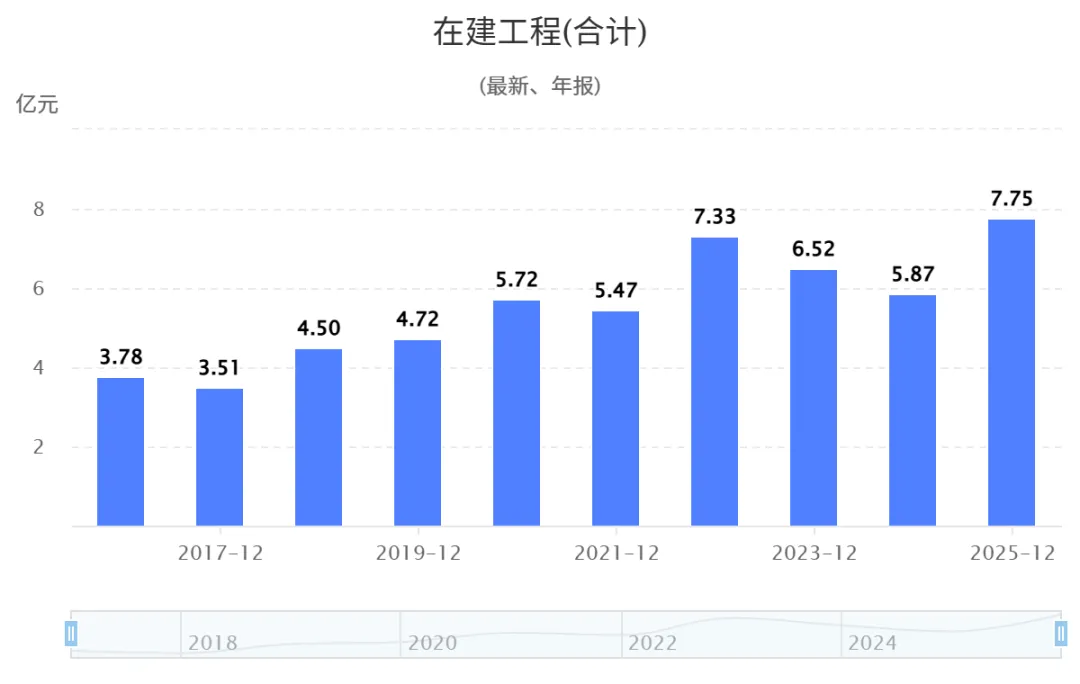

水晶光电(002273.SZ)于2026年4月18日正式发布了2025年年度报告,公司整体业绩保持稳健增长,并在消费电子、车载光学(AR-HUD)及新兴的AR/VR、AI光学领域展现出清晰的战略布局与成长潜力。以下是对其2025年财报的详细解析。2025年,水晶光电实现营业总收入 69.28亿元 ,同比增长 10.37%;实现归属于上市公司股东的净利润 11.72亿元 ,同比增长 13.84% ;扣非净利润为10.44亿元,同比增长9.28%。净利润增速高于营收增速,显示公司盈利能力的提升。从盈利能力指标看,公司2025年销售毛利率为 31.29% ,同比微增0.2个百分点;销售净利率为 16.89% ,同比提升0.3个百分点。加权平均净资产收益率(ROE)为12.45%,较上年同期上升0.65个百分点。公司拟向全体股东每10股派发现金红利2元(含税)。根据年报披露的主营构成,公司业务可分为三大板块,对应其规划的“三条成长曲线”。58.92亿元,占总营收的85.04%,同比增长7.41%。 该业务是公司的业绩压舱石。增长主要得益于 北美大客户(通常指苹果) 的新产品导入:涂布(涂覆)滤光片项目在2025年成功实现量产,薄膜光学面板业务也贡献了稳定增长。此外,公司积极将产品应用场景拓展至无人机、运动相机、智能穿戴等非手机领域。越南生产基地二期产能扩建完成,增强了全球交付能力. 5.86亿元,占总营收的8.46%,同比 大幅增长95.24% ,是增速最快的业务板块。 车载光学已成为公司重要的增长引擎。公司确立了在 AR-HUD(增强现实抬头显示) 行业的领军地位,2024年中国市场装机量市占率排名第三。2025年,公司不仅巩固了与国内战略客户的合作,拿下了LCOS技术AR-HUD项目定点,还获得了国内一流主机厂及知名合资品牌的新项目订单。该业务毛利率也同比大幅提升13.3个百分点至26.8%,实现营收与盈利能力的同步向上 公司将其视为战略突破核心,反射光波导被定为“一号工程”。年报显示,反射光波导“黄金线”试制线已于2025年基本建设完成,公司正持续优化工艺以攻克量产难题。同时,公司也与行业头部客户深度合作,并布局衍射光波导、光机模组、眼动追踪等矩阵化产品 这是公司在2025年年报中 新明确的第三条成长曲线 ,瞄准数据中心、光通信等高速发展的领域。公司依托精密镀膜、微纳光学等技术,正在研发光电玻璃基板、光通信用滤光片、CPO(共封装光学)硅透镜等产品,部分产品预计在2026年下半年进入小批量量产 截至2025年末,公司资产负债率为 20.43% ,维持在较低水平;有息负债率仅为5.90%,财务结构稳健。流动比率和速动比率分别为2.05和1.66,短期偿债能力良好 2025年经营活动产生的现金流量净额为13.47亿元,净利润现金含量为115.12%,利润质量较高。不过,因投资活动现金流出大幅增加(主要用于购建固定资产、无形资产等),公司全年自由现金流为负2025年研发投入金额为4.15亿元,同比增长1.71%,占营业收入比例为5.99%。研发投入全部费用化,资本化率为0%公司在建工程余额在2025年上半年大幅增长,主要投向江西新厂区、越南基地等项目。公司指引2026年资本性支出(CAPEX)将占当年营收的20-25%,同比翻倍,主要用于新项目量产、AI/AR创新项目及生产基地建设,显示出对未来发展的积极投入;基于2025年的发展,公司刷新了“十五五”期间的成长曲线,明确为: 消费电子及车载光学、AR光学、AI光学 。对于2026年,公司给出的经营目标是:力争实现营业总收入 10%~30% 的增长。综合来看,水晶光电2025年财报呈现出一家基本面稳健、成长路径清晰的光学平台型公司形象:- 基本盘稳固:消费电子业务依托北美大客户创新持续增长,提供稳定现金流。

- 成长性突出:车载光学(AR-HUD)业务正以接近翻倍的速度爆发,成为当前业绩增长的核心驱动力。

- 未来可期:在AR光波导和AI光学(光通信/数据中心)两大前沿领域进行了深入的战略卡位和技术储备,为中长期发展打开了广阔的成长空间。

风险方面,需关注公司对北美大客户的依赖、AR/VR技术路线及市场需求的不确定性,以及大规模资本开支带来的现金流管理压力。