万亿赛道爆发!2026中国社区养老服务全景解读:政策、市场、需求、趋势全梳理

当人口老龄化遇上家庭结构小型化,社区养老早已不是“可选项”,而是中国养老体系的刚需核心。硕远咨询2026 年最新行业报告,用 35 页深度研究,完整拆解社区养老的定义、现状、环境、需求、竞争、技术与未来,一文看懂养老产业最确定的黄金赛道。

一、社区养老到底是什么?核心定义一目了然

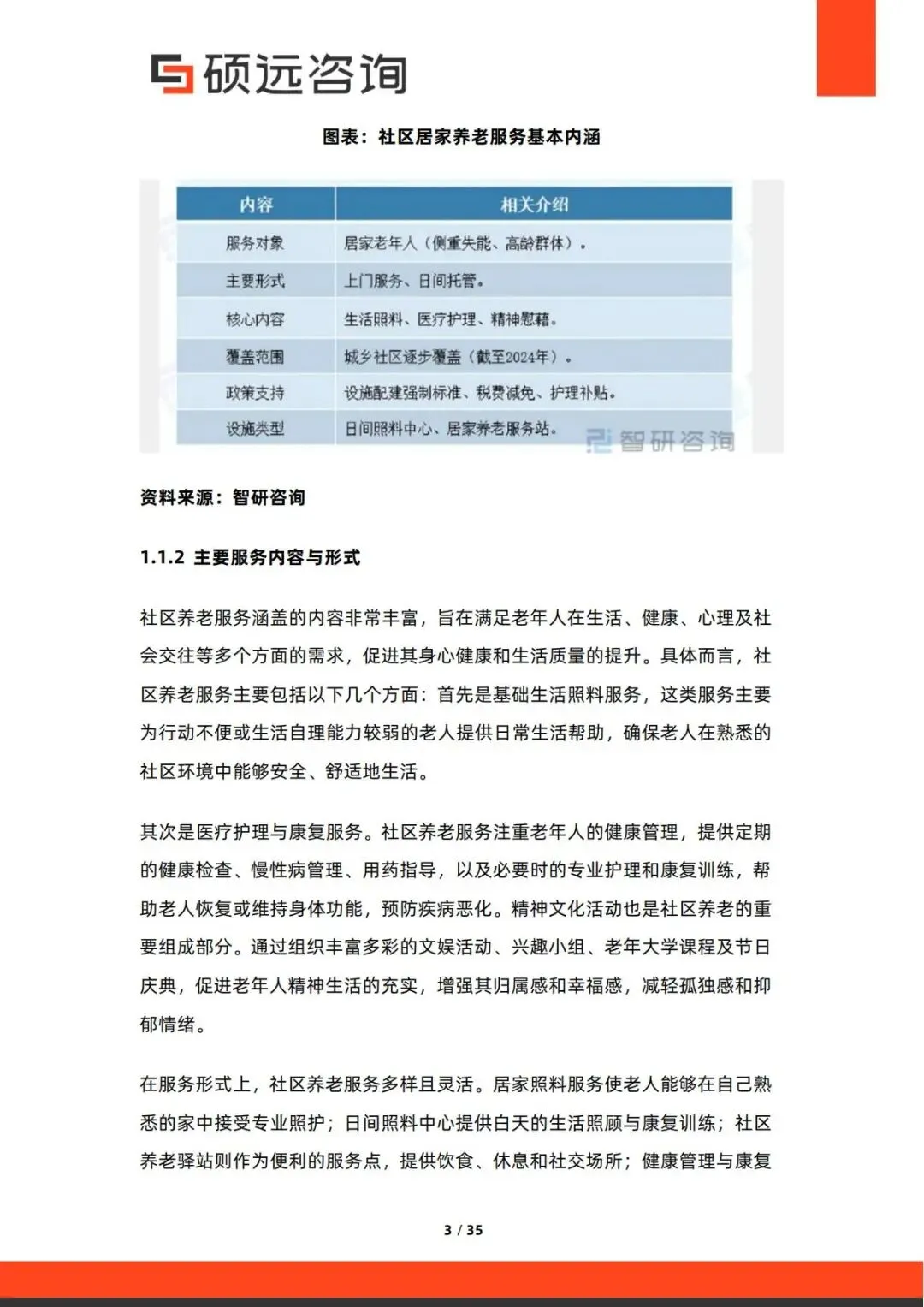

社区养老服务,是以社区为依托,遵循\\“居家为基础、社区为依托、机构为补充”\\模式,为老年人提供生活照料、医疗护理、康复训练、精神文化、情感支持的一站式养老服务,目标是让老人在熟悉环境中实现老有所养、老有所医、老有所乐。

1.核心服务对象:60 岁及以上老年人,重点覆盖独居、空巢、失能、失智、高龄群体。

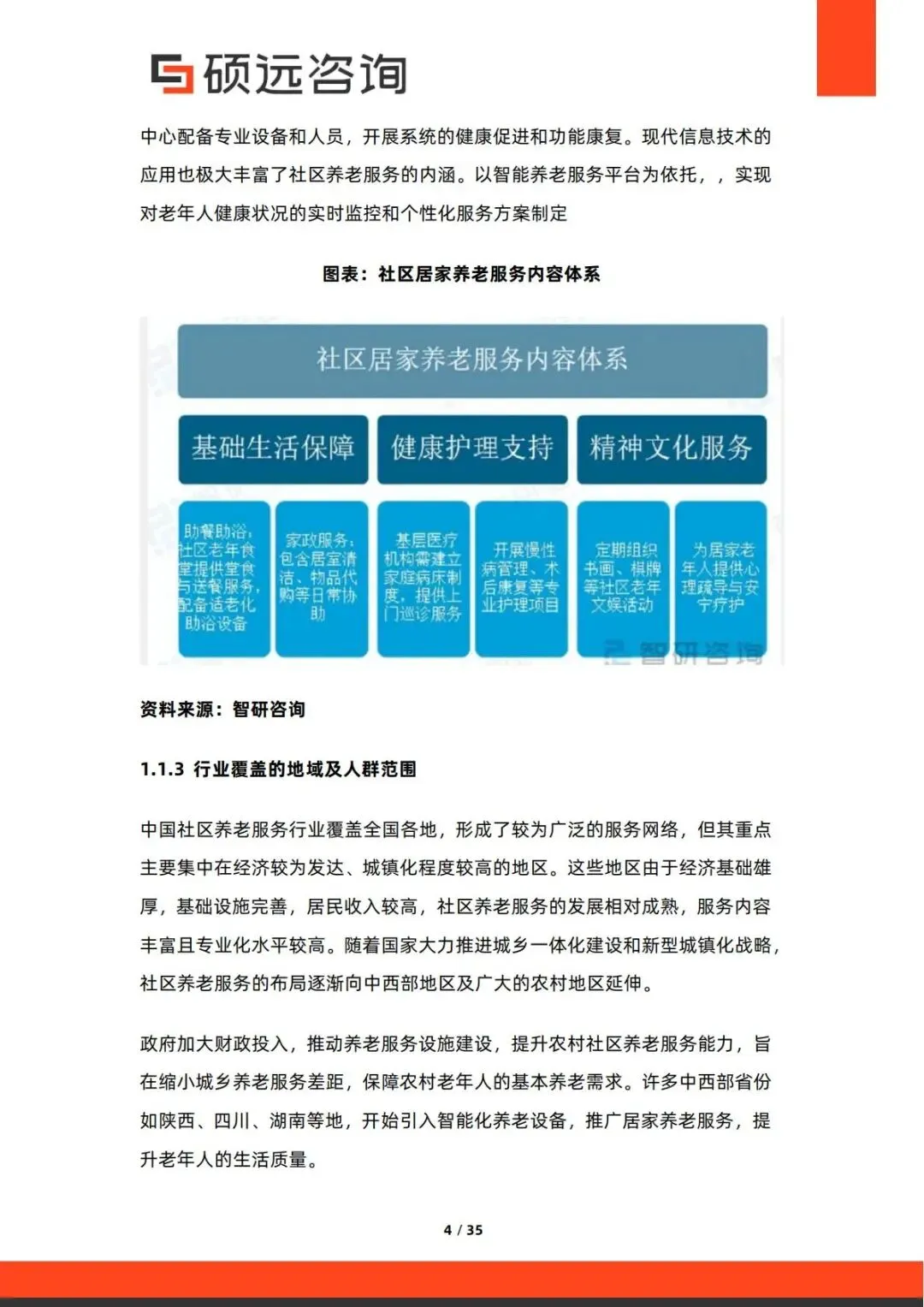

2.三大核心服务:生活照料、医疗护理、精神慰藉。

3.主流服务形式:上门服务、日间托管、社区养老驿站、健康管理中心。

4.覆盖范围:从东部城市向中西部、农村地区延伸,城乡一体化加速推进。

简单来说,社区养老就是“家门口的专业养老”,不用远离家门,就能享受全周期、专业化的照护与服务。

二、行业发展三阶段:从政策铺路到万亿爆发

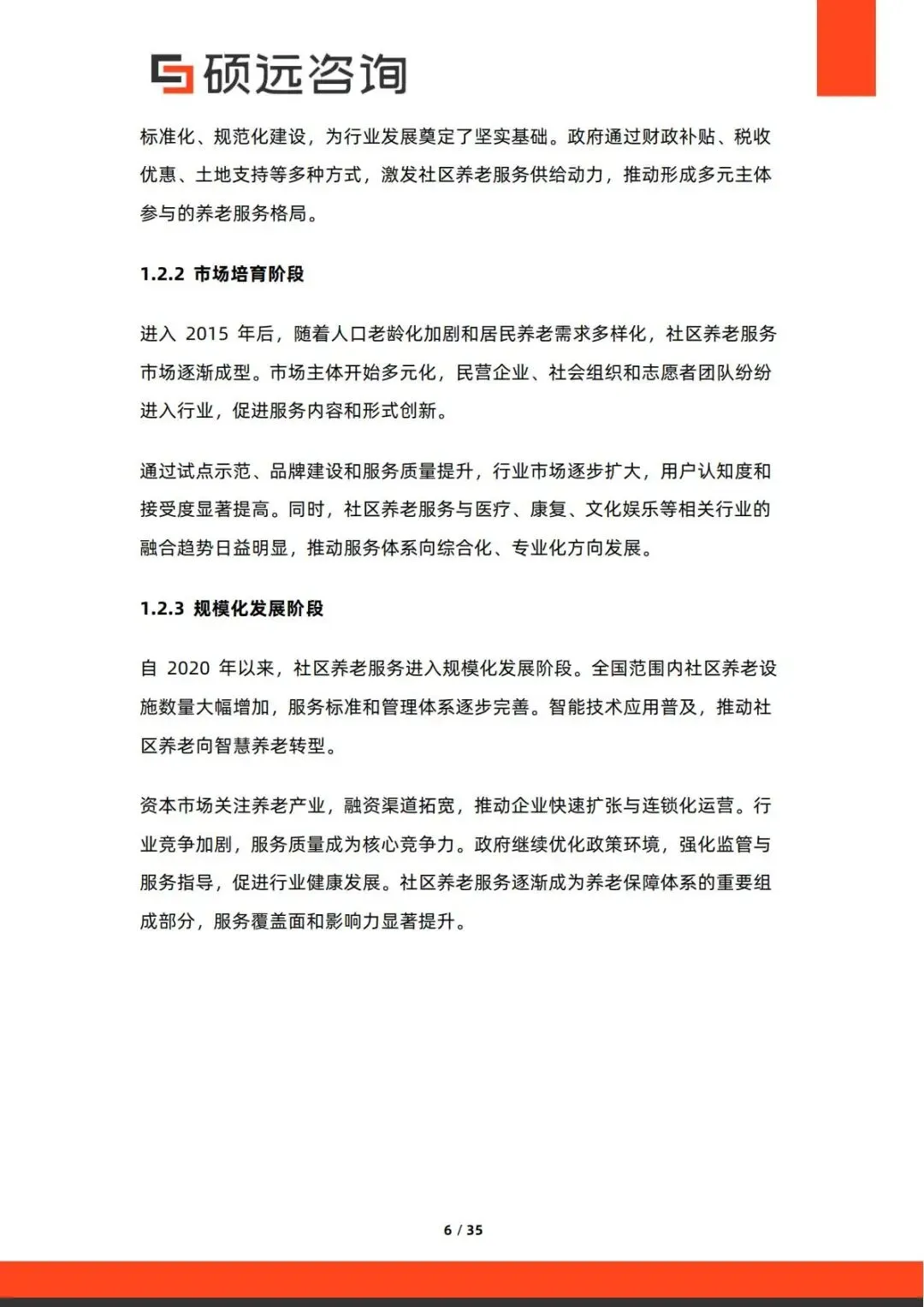

中国社区养老行业历经三个关键阶段,现已进入高速规模化增长期。

1.政策推动阶段(2010-2014 年)国家出台顶层设计,明确社区养老发展方向,以财政补贴、税收优惠、土地支持奠定行业制度基础,鼓励社会资本参与。

2.市场培育阶段(2015-2019 年)老龄化加剧、养老需求多样化,民企、社会组织、志愿者大量入场,医养结合模式初步落地,服务内容创新,市场认知度快速提升。

3.规模化发展阶段(2020 年至今)全国社区养老设施数量大幅增加,服务标准完善,智慧养老全面普及,资本密集入场,连锁化运营成主流,市场规模正式突破万亿大关。

三、行业现状:万亿市场,年增速超15%

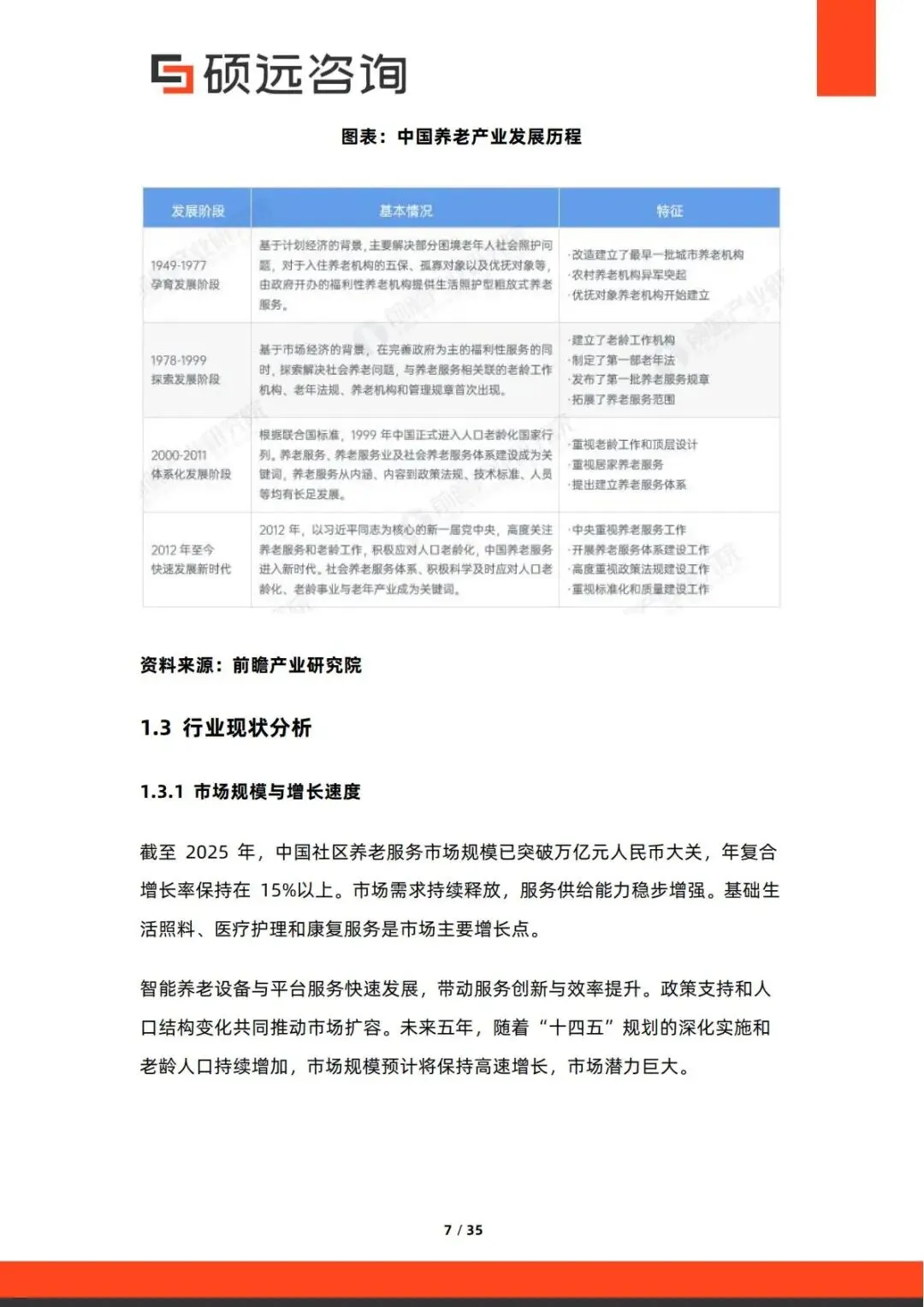

1. 市场规模:持续高增,潜力巨大

•2024 年市场规模达11491 亿元,2025 年预计突破13104 亿元,同比增长14%。

•2016-2024 年行业年复合增长率高达47.1%,未来五年仍将保持15% 以上高速增长。

•核心增长动力:基础生活照料、医疗护理、康复服务、智能养老。

2. 市场参与主体

•公办机构:以各地民政养老服务中心为代表,兜底基础保障,公信力强,但市场化创新不足。

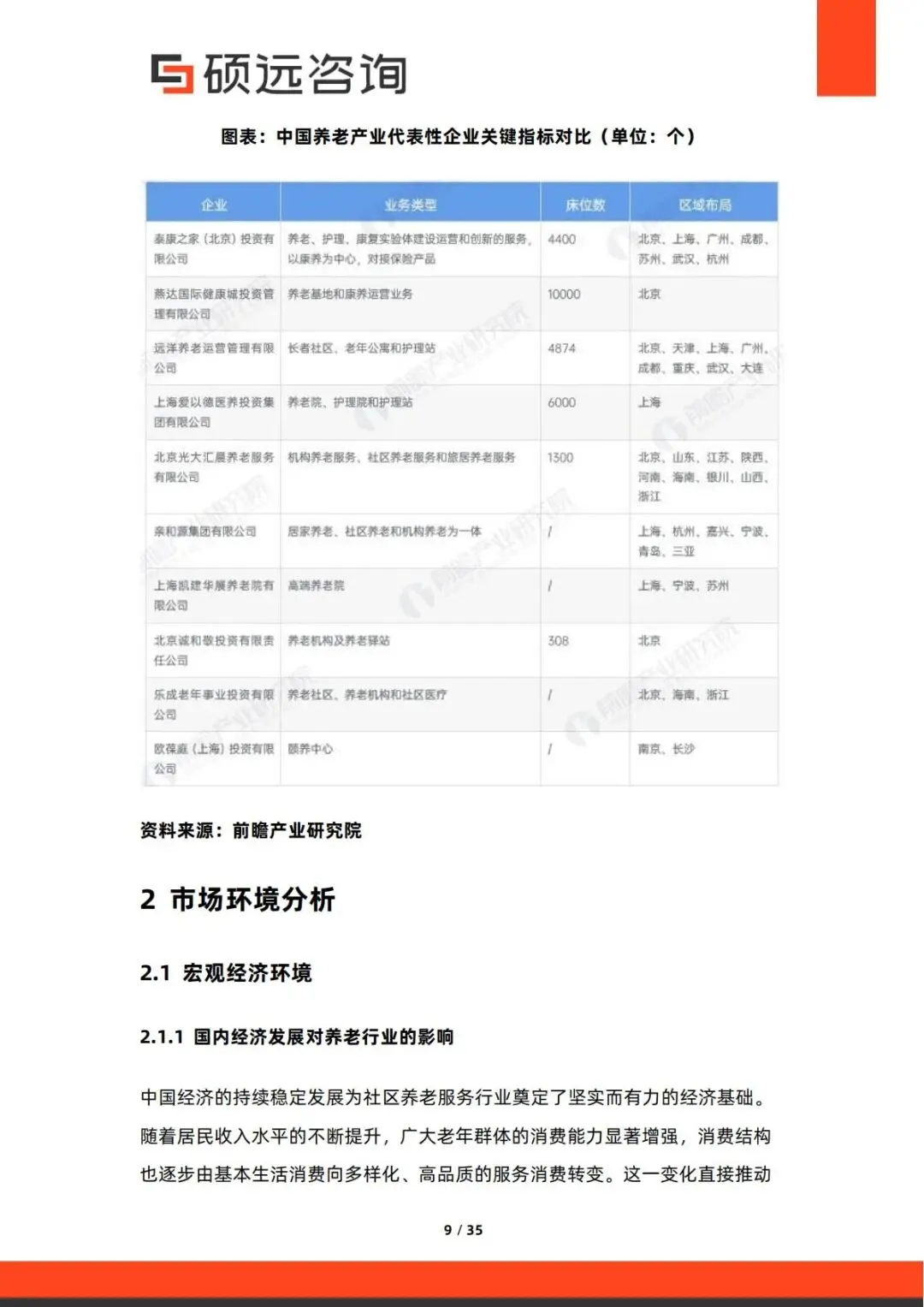

•民营龙头:泰康、燕达、远洋、光大汇晨、亲和源等,连锁化、品牌化、专业化优势突出。

•区域格局:东部沿海成熟领先,中西部与农村地区快速补短板,城乡服务差距逐步缩小。

3. 行业整体特征

服务供给稳步提升,智能技术广泛应用,政策与人口结构双重驱动,市场从“有服务” 向 “好服务、精服务”转型。

四、三大支撑环境:决定行业长期走向

1. 宏观经济环境

居民收入持续提升,养老消费从“温饱型” 转向品质型、体验型;5G、AI、物联网、大数据推动智慧养老落地,服务更高效精准;养老金融、康复医疗、智能设备等产业链同步崛起。

2. 政策法规环境

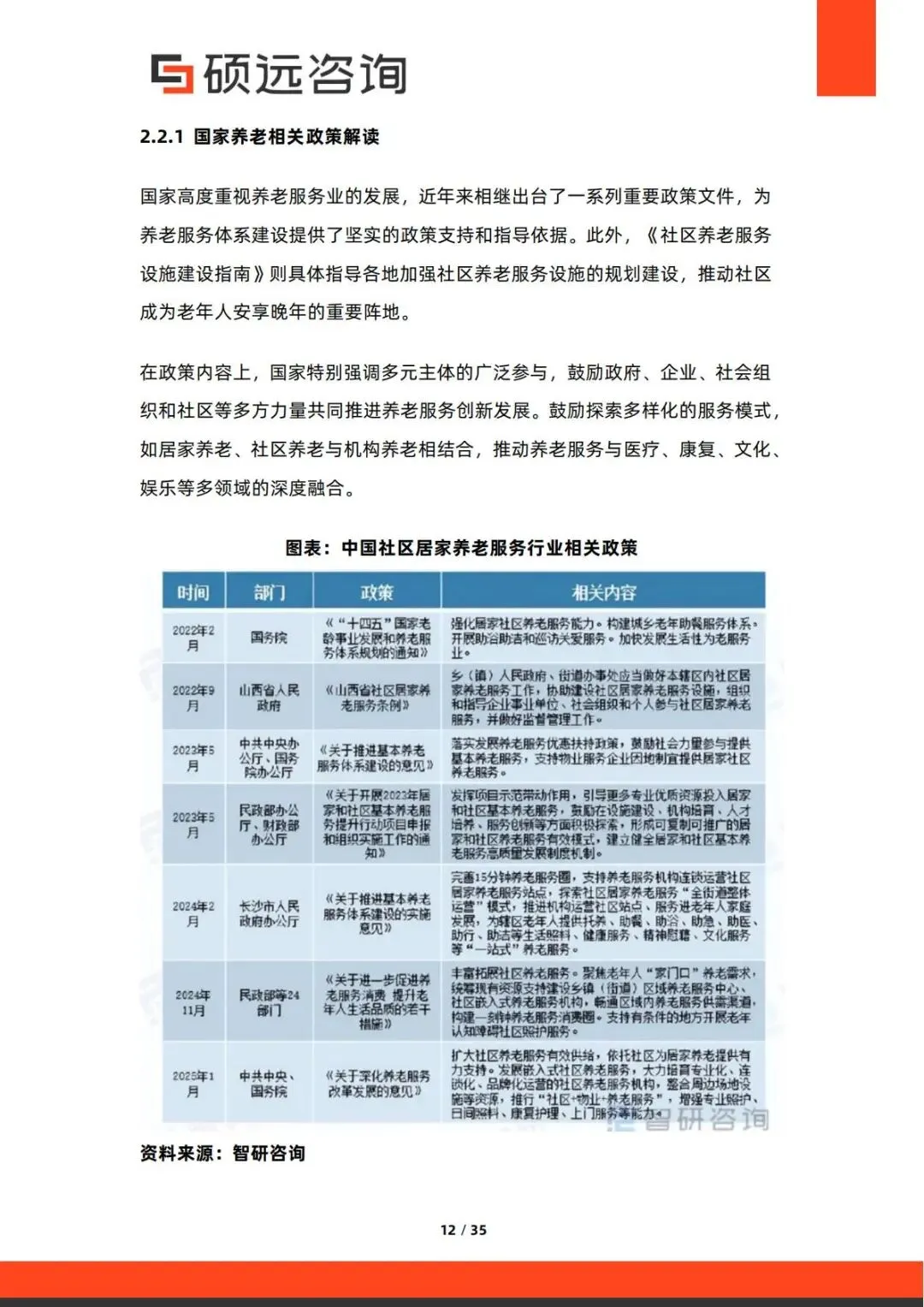

国家连续出台重磅政策,核心方向清晰明确:

•强化居家社区养老服务能力,构建15 分钟养老服务圈。

•支持社区嵌入式、物业+ 养老、连锁化品牌化运营。

•落实财政补贴、税费减免、用地倾斜,推动医养结合深度落地。

•地方因地制宜,在资金、人才、场地等方面给予定向扶持。

3. 社会人口环境(核心驱动力)

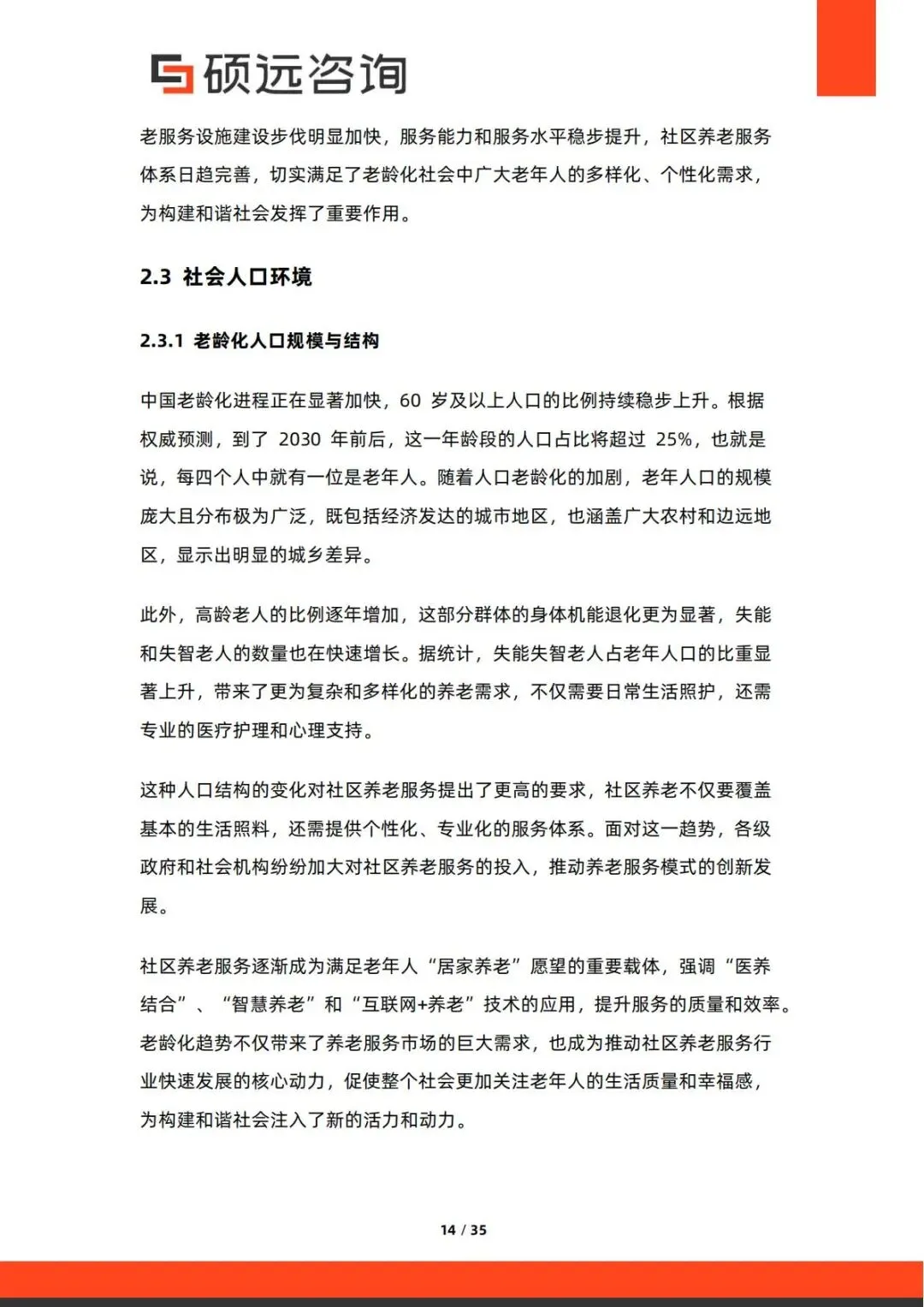

•老龄化爆发:2030 年 60 岁以上人口占比将超25%,每4 人就有 1 位老人。

•高龄化、失能化加剧,专业照护需求刚性增长。

•家庭小型化:空巢、独居老人增多,传统家庭养老功能持续弱化。

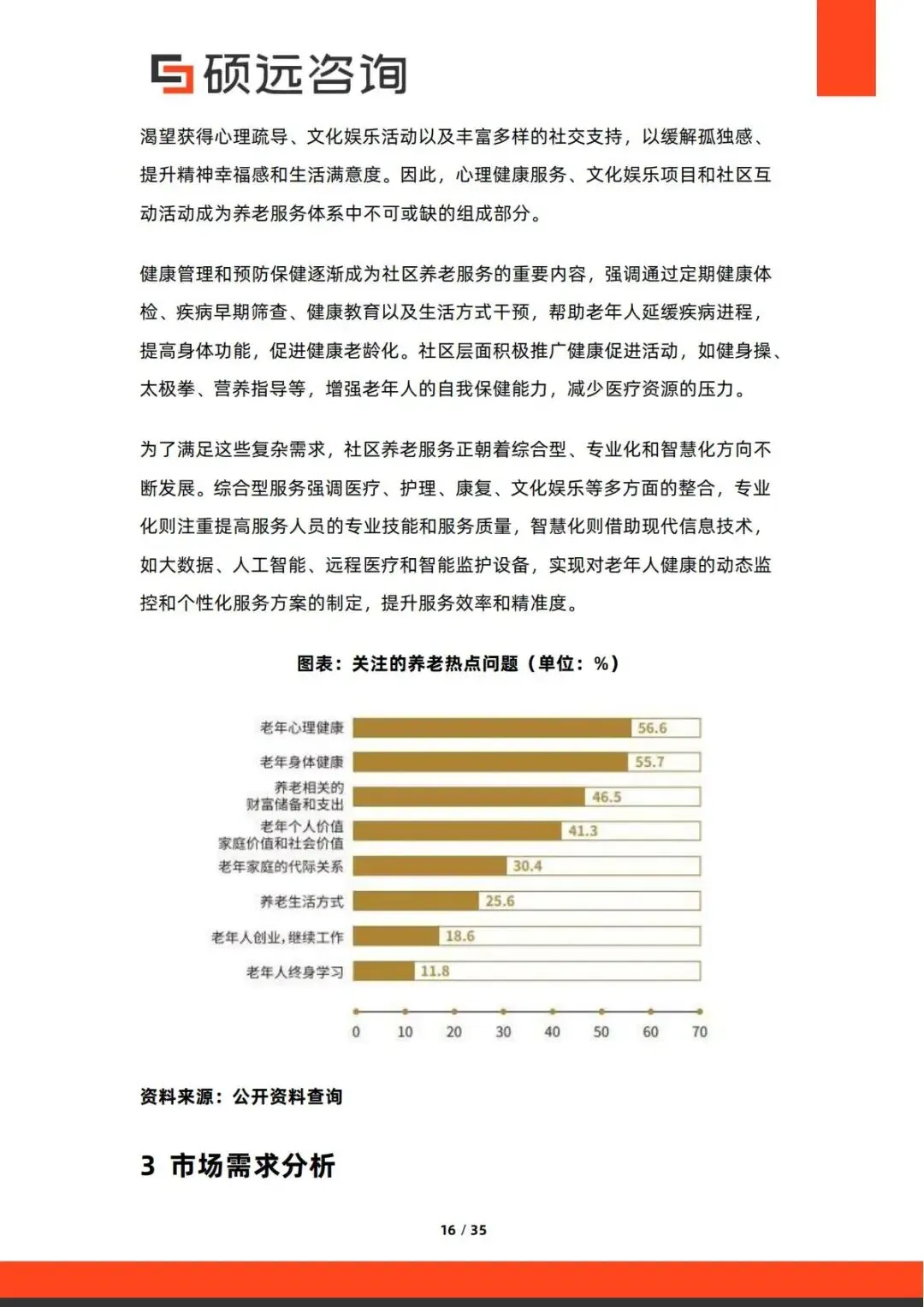

•老年人最关注:心理健康、身体健康、财富储备三大问题。

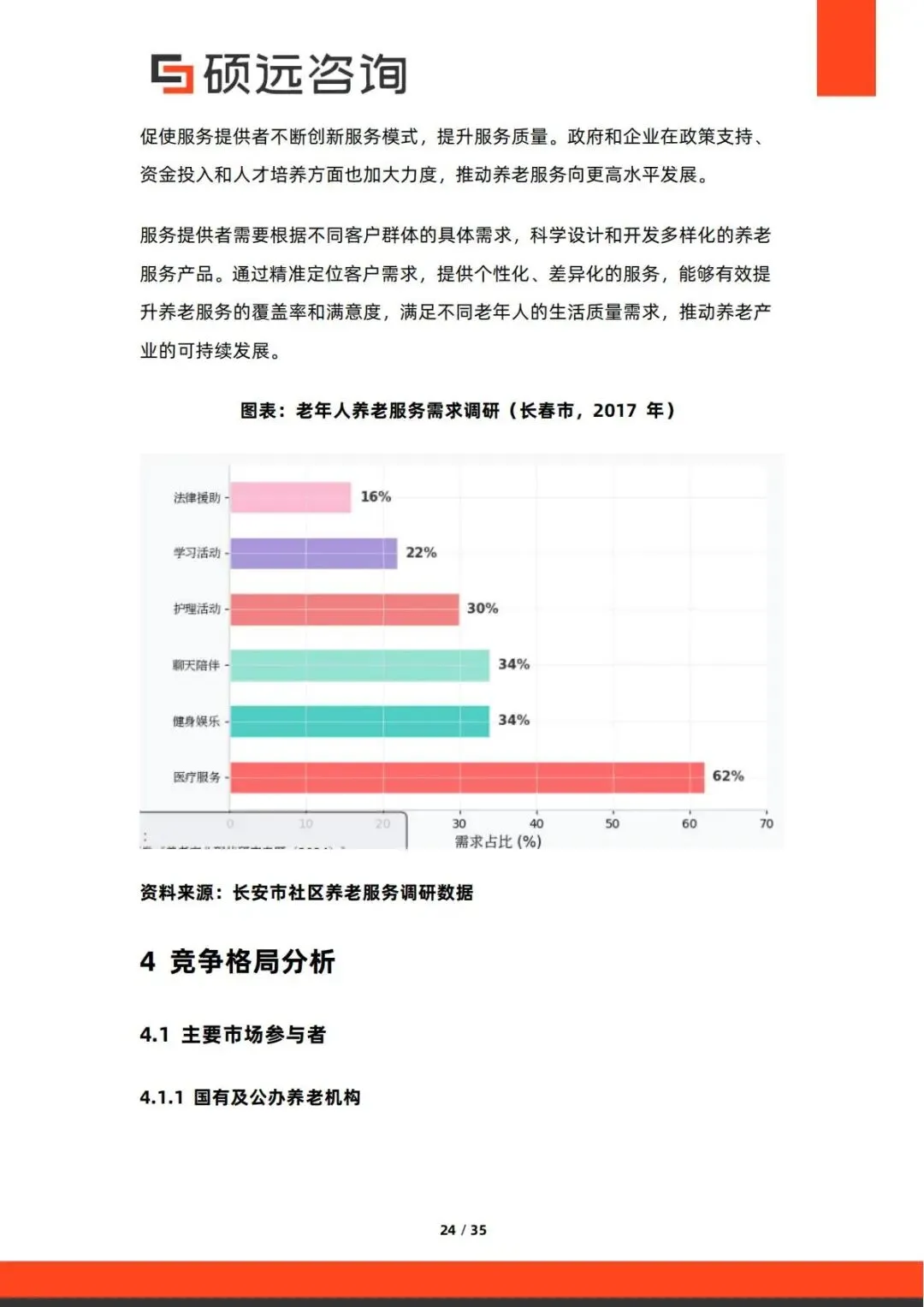

五、市场需求:分层清晰,三大刚需突出

1. 目标客群三大分层

1)年轻老人(60-69 岁):身体状况好,重社交、爱文娱,追求健康与精神生活。2)中年老人(70-79 岁):慢病高发,需要生活照料+ 医疗护理双重支持。3)高龄老人(80 岁以上):失能失智比例高,依赖专业护理、康复、安宁疗护。

2. 三大核心需求

1.基础生活照料:助餐、助浴、助洁、助行、代购、家政,是最稳定的刚需。

2.医疗护理与康复:慢病管理、上门巡诊、术后康复、紧急救助,需求占比最高。

3.精神文化与社交:老年大学、兴趣小组、心理疏导、陪伴聊天,缓解孤独抑郁。

3. 需求新趋势

•智能化需求暴涨:智能监测、远程医疗、智能家居、安全报警成标配。

•短期+ 长期服务并行:短期照护缓解家庭压力,长期照护满足失能群体。

•个性化、订阅制、一站式服务成为主流选择。

六、竞争格局:公办兜底,民营创新,区域差异显著

1. 两大核心参与主体

1.国有及公办机构优势:政府背书、资源充足、公信力强,覆盖基础保障服务。短板:体制机制约束,服务创新、市场化运营能力较弱。

2.民营及社会资本机构优势:机制灵活、创新能力强,医养结合模式成熟,服务精细化、品牌化速度快。作用:激活市场活力,提升服务品质,推动行业连锁化与数字化转型。

2. 市场与区域特点

•市场份额:头部连锁企业占优,中小机构数量庞大,差异化竞争明显。

•区域差异:东部地区设施完善、智慧化程度高;中西部及农村地区存在设施、人才、资金缺口,服务接受度待提升。

七、技术创新:智慧养老重构行业生态

1. 智能技术全面应用

•智能监测设备:可穿戴设备、传感器实时监控老人健康与安全。

•健康管理平台:大数据建档、AI 分析,提供个性化健康方案。

•远程医疗系统:老人足不出户即可享受诊疗、咨询、康复指导。

•智能家居与辅助机器人:提升老人自理能力与生活安全性。

2. 服务模式三大创新

1.医养结合深度融合:养老、医疗、康复一体化服务。

2.线上线下一体化:线上预约咨询,线下上门服务,全流程闭环。

3.平台化、共享化、定制化:资源高效调配,服务精准匹配。

3. 信息化管理系统

覆盖客户信息、服务流程、质量监管、数据分析全模块,实现精细化运营、数据化决策,推动行业数字化转型。

八、行业风险与挑战:必须直面的痛点

1.政策风险:政策调整频繁、区域执行不均、监管标准变化带来不确定性。

2.市场风险:服务同质化严重、信息不对称、服务质量参差不齐,竞争持续加剧。

3.运营管理风险:专业护理人才严重短缺、服务流程不规范、资金链压力大、智能设备维护与数据安全存在隐患。

九、未来三大趋势:长期向好,赛道确定

1. 智慧社区养老全面普及

物联网、AI、5G 深度融合,实现主动健康管理、精准照护、降本增效,智慧化成为行业标配。

2. 跨界融合成常态

养老与医疗、健康管理、文化旅游、金融保险深度协同,长期护理保险、养老金融成为重要支撑,构建综合养老服务生态。

3. 绿色养老与可持续发展

以环保建筑、节能设备、生态社区为核心,打造安全舒适、环境友好的养老空间,兼顾经济效益与社会效益。

简要总结与分析

2026 年社区养老已进入万亿规模、高增长、强政策、硬需求阶段,老龄化与家庭结构变化是核心动力。行业呈公办兜底、民营创新格局,东部领先、城乡协同。当前仍存人才短缺、服务同质化等问题,但智慧化、跨界融合、绿色化将重塑行业,社区养老是养老产业最具确定性的赛道。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“保险老白干”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.麦肯锡-中国养老金调研报告:拥抱老龄化时代,保险机构参与中国养老保障的整合式探索(30页.1.5万字)

免费查看及下载更多高清完整版报告