2025年,全球经济在放缓与分化中艰难前行,中国POS机行业亦在承压中完成了一次结构性调整。三大品类出货量集体回落,但出口逆势增长,技术路径日趋成熟,行业正在褪去喧嚣,走向深水区。

2026年4月14日,《2025年中国POS机行业研究报告》正式发布。本文将深度解读《报告》的精彩内容,带您一窥中国POS机行业的现状与未来。

说明

《报告》数据来源于对生产厂家、软件公司的实地调研与电话调研,并与上游供应链数据交叉验证,得出比较准确的行业经营状况,据此分析POS行业发展趋势。本报告由深圳市零售智能信息化行业协会编写发布。

一、行业界定

本报告所称收款机,指具备商品数据采集与收款功能的电子收款机,分一类、二类、三类机。三类机即商业POS机(非金融POS),目前包括X86系统的PC-POS、安卓系统的智能POS及其他系统的嵌入式POS。

二、数据来源

数据来源有两类:一是国家及权威机构公开数据;二是本次调研一手数据,经审核确认后使用。调研数据通过两条渠道获取:上游部件供应商访谈、协会问卷收集。两条渠道数据交叉验证后得出最终结果。

三、声明

a. 因市场区域及企业差异较大,问卷数据为样本平均值,可能与个别企业实际数据存在出入。

b. 本报告仅供参考,不构成任何经营或投资建议。

c. 本报告研究对象为零售、餐饮行业的台式收款机、自助收款机、AI秤/收银秤,数据涵盖三类产品的一、二、三线品牌出货量。

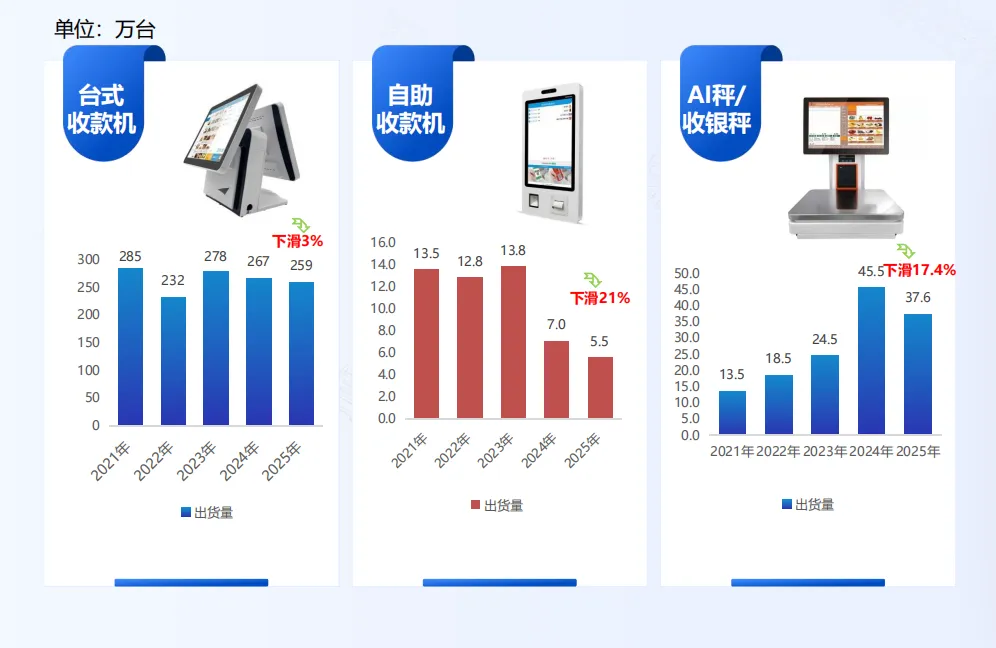

2025年,【台式收款机】台式收款机受国内需求显著萎缩影响,即便有海外及新增需求支撑,出货量仍从2024年的267万台降至259万台,减少8万台,同比下滑约3%,降幅较上年有所收窄。这主要是由于国内需求仍在萎缩,但海外需求持续增长形成了一定对冲,部分弥补了国内市场的缺口。

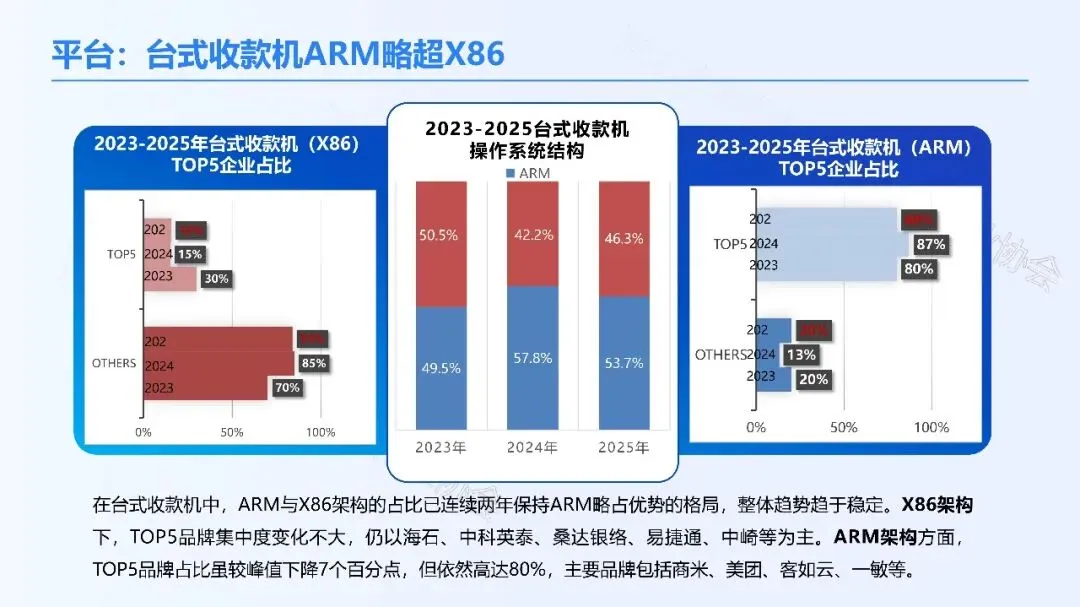

在操作系统方面,台式收款机ARM系统占比为53.7%,较上年的57.8%略有回落,但仍保持对X86的微弱优势。ARM架构TOP5品牌占比虽较峰值下降7个百分点,但依然高达80%,商米、美团、客如云、一敏等品牌主导市场;X86架构下,海石、中科英泰、桑达银络、易捷通、中崎等TOP5品牌格局保持稳定。整体来看,台式收款机领域ARM与X86的竞争格局趋于稳定,双方各有所长。

【自助收款机】自助收款机已连续两年下降,出货量从2024年的7万台降至5.5万台,减少1.5万台,同比下滑约21%,降幅较上年明显收窄,但已是连续第二年下滑。这主要是由于国内超市、餐饮等应用市场需求持续趋缓甚至萎缩,而中国品牌在海外点餐机市场的份额仍然有限。

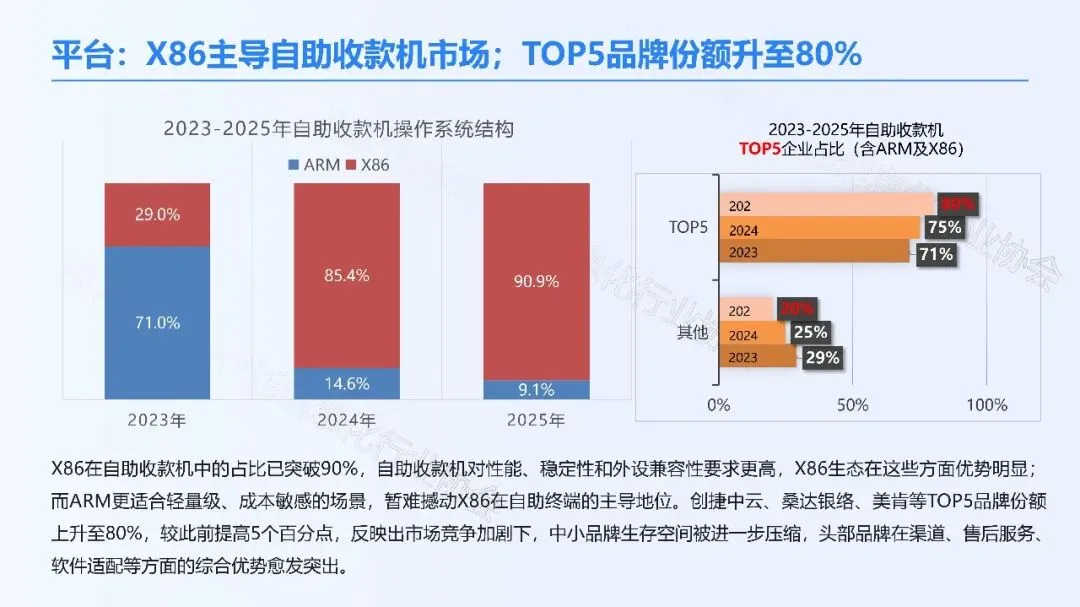

在操作系统方面,自助收款机X86系统占比进一步提升至90.9%,较上年的85.4%再创新高,ARM系统占比则进一步缩水至9.1%。X86在自助收款机领域的主导地位持续强化,主要得益于其在性能、稳定性和外设兼容性方面的明显优势。与此同时,TOP5品牌份额上升至80%,较上年提高5个百分点,创建中云、桑达银络、美肯等头部品牌在渠道、售后、软件适配等方面的综合优势愈发突出,中小品牌生存空间被进一步压缩。

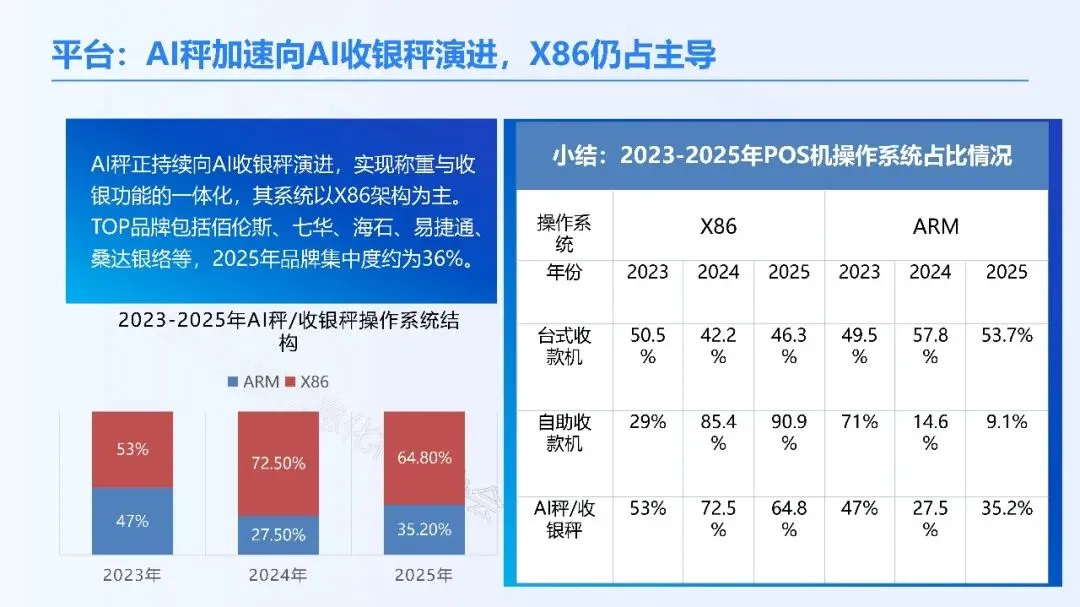

与台式收款机和自助收款机市场形成对比的是,【AI秤/收银秤】市场在经历2024年的高速增长后进入调整期。2025年,AI秤/收银秤出货量同比下降约17.4%,这主要是由于2024年需求集中释放后,2025年新增需求明显减少。在操作系统方面,AI秤/收银秤X86系统占比为64.8%,较上年的72.5%有所回落,ARM系统占比回升至35.2%。产品仍在持续向“称重+收银”一体化演进,但市场品牌集中度约为36%,相比自助收款机领域分散得多,TOP品牌包括佰伦斯、七华、海石、易捷通、桑达银络等。

总体而言,2025年POS收款机市场三大品类出货量集体下滑,但降幅各有不同。X86系统在自助收款机领域的主导地位进一步巩固,占比突破90%;在台式收款机领域,ARM与X86维持均势;在AI秤领域,X86仍占优势但占比有所回落。整体来看,X86与ARM在各细分场景中各司其职、各有侧重,而非简单的此消彼长。

2025年,中国大陆POS机市场在整体承压中仍展现出较强韧性。尽管国内需求萎缩导致总出货量降至302.1万台,但全球占比反而提升至约48.4%;出口量达142.7万台,同比增长2.8%,在逆风中保持正增长。中国品牌通过区域多元化、产品升级和供应链效率优化,仍在海外市场稳步扩张。台湾地区出货量降至160万台,全球其他地区出货量为162万台,中国大陆品牌在全球POS市场中的优势地位更加稳定。

2026年,全球经济“慢增长”已成常态,IMF预测增速3.3%。中国经济开局良好,1至2月规上工业增长6.3%,高技术制造业增长13.1%,但社零仅增长2.8%,消费复苏温和。

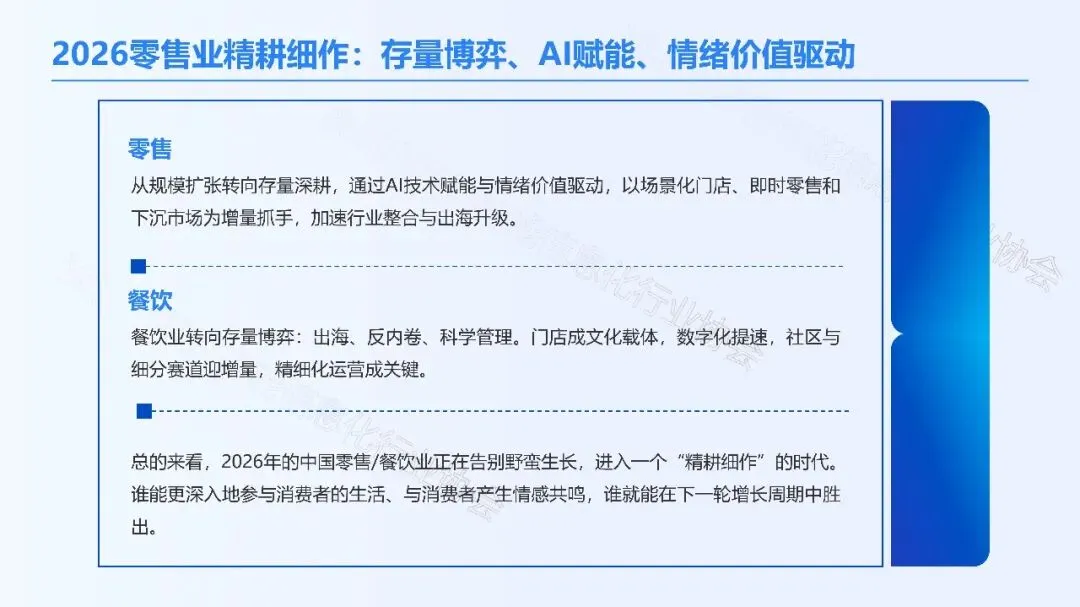

聚焦零售与餐饮,2026年关键词是“精耕细作”。零售业从规模扩张转向存量深耕,AI赋能与情绪价值成为核心驱动,场景化门店、即时零售、下沉市场是主要增量方向。餐饮业进入存量博弈,出海、反内卷、科学管理成为关键词,社区与细分赛道迎来机会。

2026年对POS行业而言,三大机会显现:一是AI驱动POS技术升级,POS机需从“记录工具”向“执行终端”演进;二是场景化与细分赛道带来差异化需求,便利店、折扣店等扩张业态偏好轻量化、高性价比设备;三是出海持续发力,欧美高端市场对高性能POS需求增长,中东、东南亚等新兴市场渗透率提升。谁能将AI高效转化为商业价值,谁就能在下一轮竞争中胜出。

当前,中国POS行业正面临优势与挑战并存的关键发展期。从优势来看,我们拥有极致完善的供应链体系与成本控制能力,产品性价比高、迭代速度快,移动支付带来的先发集成优势也依然明显。但从劣势和威胁来看,原材料成本上涨正在稀释利润,同质化严重导致“价格战”内卷,品牌溢价能力弱、高端市场缺失,同时平板化替代、SaaS软件商绑定等跨界冲击也在加剧,原材料价格波动更是持续困扰行业。

基于此,协会向行业企业提出三点建议:

第一,从“价格战”转向“价值战”。企业应加大研发投入,提升产品差异化能力,在高端市场建立品牌认知,摆脱低价竞争的恶性循环。

第二,积极拥抱AI与生态融合。POS设备正从“记录工具”向“执行终端”演进,企业应开放API接口,与AI智能体、SaaS软件商深度对接,构建软硬件一体化的解决方案,提升客户粘性。

第三,优化供应链与出海策略。面对原材料价格波动,企业应加强供应链风险管理,同时继续深耕欧美、中东、东南亚等海外市场,通过区域多元化和产品升级实现逆势增长。

结语

2025年,中国POS机行业在内需承压中完成调整,三大品类出货量集体回落,但出口逆势增长2.8%,全球制造中心地位进一步巩固。展望2026,“精耕细作”成为主旋律,AI赋能、场景化门店与出海升级带来新机遇。面对成本上涨与同质化内卷,行业需从“价格战”转向“价值战”,强化品牌与生态融合。未来属于那些敢于创新、深耕价值的先行者,中国POS行业正站在新一轮跃升的起点上。

协会将继续搭建行业交流平台,推动标准制定与资源共享,与各位同仁携手,共同推动中国POS行业从“大”走向“强”。

下载完整报告:

通过网盘分享的文件:2025年中国POS机行业研究报告.pdf

链接:

https://pan.baidu.com/s/1CspnLibdlMHKyWk_RxAwxw?pwd=f62h 提取码: f62h

深圳市零售智能信息化行业协会是经政府机构认证,致力于推动中国零售流通企业信息化应用水平及企业效益提升,推动智能信息化企业健康发展,为企业提供优质服务的非营利性组织。目前,协会拥有企业会员200余家,是粤港澳大湾区乃至全国最具影响力的零售行业协会之一。

协会宗旨:服务会员、引导行业、回报社会。

协会精神:用企业家精神办协会。

协会愿景:成为行业极具影响力、号召力、凝聚力及权威性的社团组织。

联系方式

黄月娥13923838921、蔡育萍15899759333