一、行业概述

医疗美容(Medical Aesthetics)是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人体的各部位形态进行修复与再塑的医学科学。根据服务形式的不同,医美行业可分为手术类(重医美)和非手术类(轻医美)两大类别。手术类包括眼部整形、鼻部整形、胸部整形等,非手术类则涵盖注射类(玻尿酸、肉毒素、再生材料、胶原蛋白)、光电类(激光、射频、超声波)以及其他轻创美容项目。

中国医美行业经历了三个发展阶段:1.0 时代以伤残救治、功能性修复为主;2.0 时代满足基本的美观需求,以整形外科、皮肤美容、无创注射等大科室划分机构和医院;3.0 时代则融合医疗、美容和科技,进入个性化、数字化、智能化的新阶段。截至 2025 年,中国已成为全球第二大医美市场,市场规模约占全球的 15%-18%。

从产业链角度看,医美行业上游主要涉及原材料和医疗器械的制造与进口,中游为提供手术类和治疗类项目的公立及私立医美机构,下游则为获客平台和终端消费者。产业链利润分层显著,上游凭借研发与牌照壁垒成为盈利核心,中游机构整体未实现普遍盈利,头部连锁成为整合主力。

二、市场规模分析

2.1 中国医美市场规模与增长

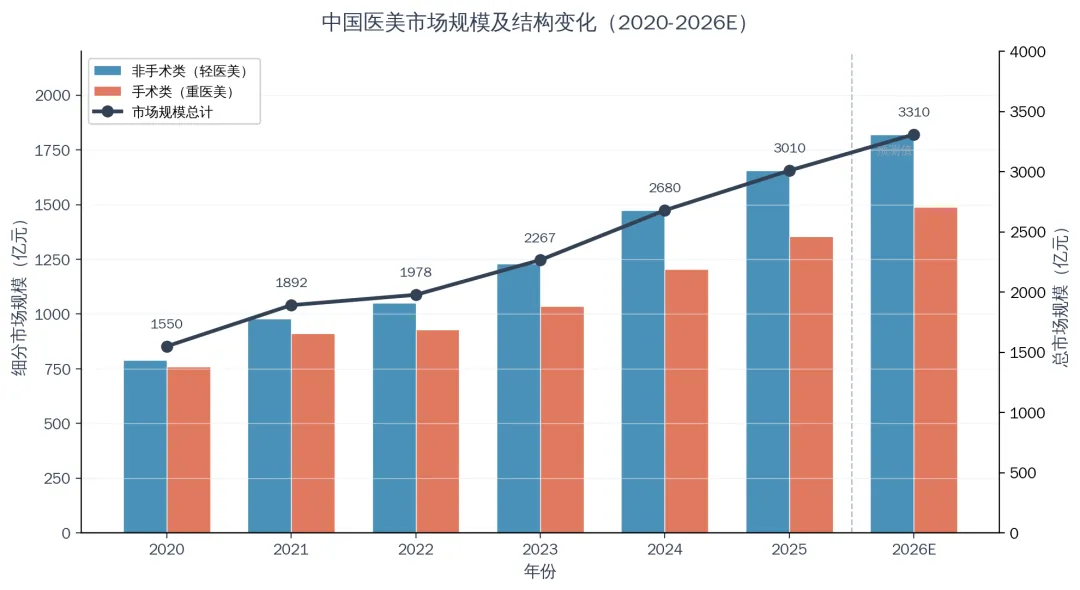

过去六年,中国医美市场保持了强劲的增长势头。根据德勤、毕马威、艾瑞咨询等多家机构数据综合测算,中国医美市场规模从 2020 年的约 1550 亿元增长至 2025 年的约 3010 亿元,复合年增长率约 14.2%。预计 2026 年市场规模将达到约 3310 亿元。其中,2022 年受疫情反复影响,增速明显放缓至 4.5%,2023 年强劲反弹至 14.6%,2024 年延续复苏趋势达 18.2%。

从细分结构看,非手术类(轻医美)市场规模从 2020 年的 790 亿元增长至 2025 年的 1656 亿元,复合年增长率约 16.0%,明显高于手术类的 12.2%。这一差异反映了消费者对低风险、高性价比、短恢复期项目的偏好持续增强。

年份 | 总规模(亿元) | 非手术类(亿元) | 手术类(亿元) | 同比增速 |

2020 | 1,550 | 790 | 760 | — |

2021 | 1,892 | 980 | 912 | 22.1% |

2022 | 1,978 | 1,050 | 928 | 4.5% |

2023 | 2,267 | 1,230 | 1,037 | 14.6% |

2024 | 2,680 | 1,474 | 1,206 | 18.2% |

2025 | 3,010 | 1,656 | 1,354 | 12.3% |

2026E | 3,310 | 1,820 | 1,490 | 10.0% |

表 1:中国医美市场规模及结构(2020-2026E) 数据来源:德勤、毕马威、艾瑞咨询综合测算

图 1:中国医美市场规模及结构变化(2020-2026E)

2.2 市场结构变化:轻医美主导时代

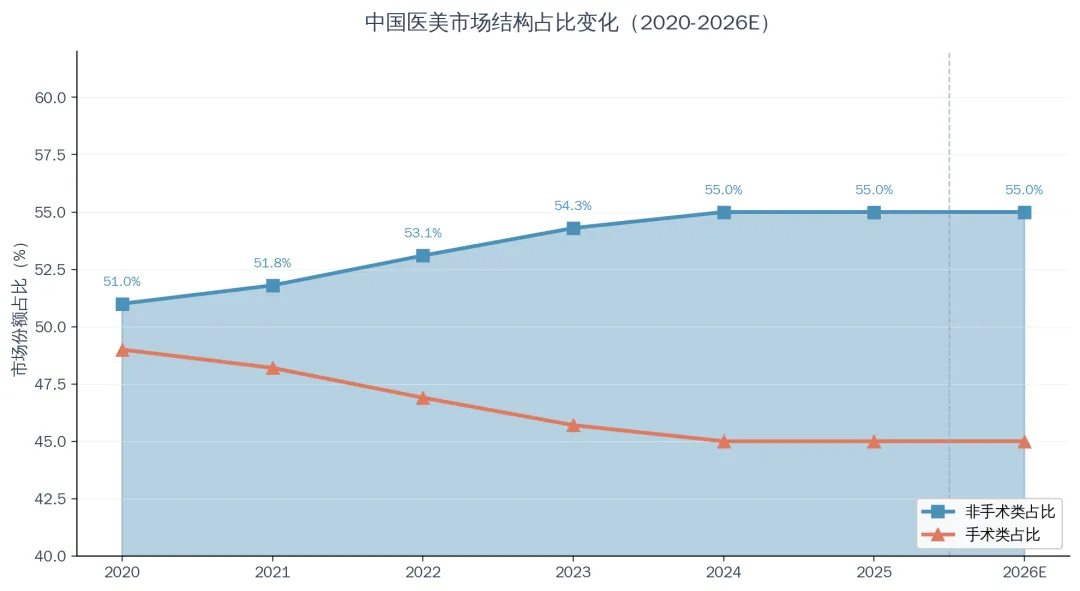

2020 年是中国医美市场结构的分水岭——非手术类市场规模占比首次突破 50%,实现对手术类的份额反超。截至 2024 年,轻医美市场占比已攀升至 55%,占据行业近五分之三的江山。预计 2026 年轻医美占比将稳定在 55% 左右。

轻医美的崛起根本上是供给侧和需求侧双重驱动的结果。供给侧,玻尿酸、肉毒素、光电设备等产品持续迭代更新,再生材料、胶原蛋白等新品类不断涌现;需求侧,消费者对安全性、便捷性、自然感的追求显著提升,“微调”理念深入人心。德勤 2025 年报告指出,中高收入需求者(家庭年收入>30 万元)在 2024 年呈现理性回归趋势,73% 的需求者减少或维持了医美消费,但对品质医美的需求仍然旺盛。

图 2:中国医美市场结构占比变化(2020-2026E)

2.3 全球与中国市场对比

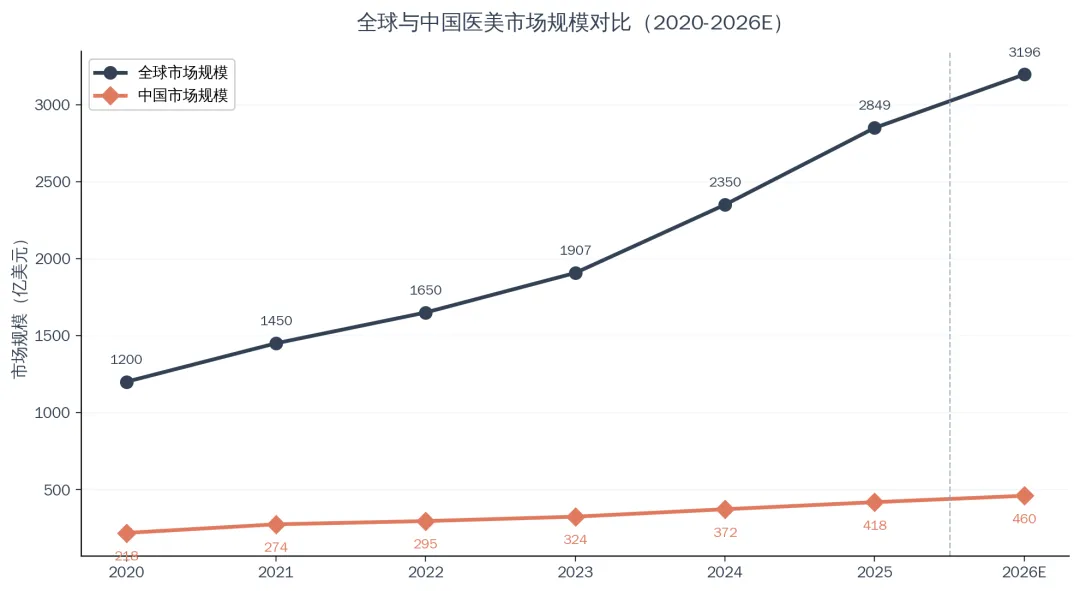

全球医美市场在 2025 年规模达到约 284.9 亿美元,预计 2026 年增长至 319.6 亿美元,复合年增长率约 13.8%。中国作为全球第二大医美市场,约占全球市场的 15%-18%,但增速明显高于全球平均水平。据 Fortune Business Insights 数据,全球医美市场预计到 2034 年将达到 895.9 亿美元,复合年增长率 13.75%。

中国医美市场的核心优势在于:一是庞大的人口基数和持续增长的消费能力;二是国产替代进程加速,上游企业研发实力显著提升;三是数字化获客和社交媒体营销模式成熟,有效降低了获客成本。

图 3:全球与中国医美市场规模对比(2020-2026E)

2.4 市场增速分析

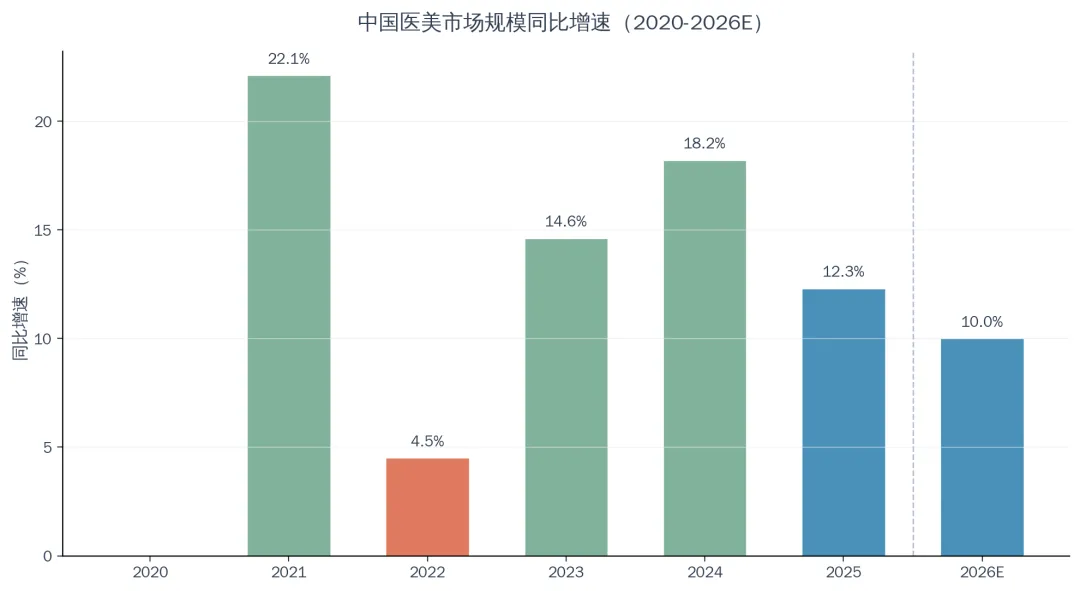

从同比增速看,中国医美行业经历了明显的波动周期。2021 年的 22.1% 高增长主要得益于疫情后的补偿性消费释放,2022 年因疫情反复增速陡降至 4.5%,2023-2024 年强劲反弹分别达到 14.6% 和 18.2%。展望未来,行业增速将逐步回归稳健的 10%-12% 区间,进入“量增转质增”的新阶段。

图 4:中国医美市场规模同比增速(2020-2026E)

三、竞争格局分析

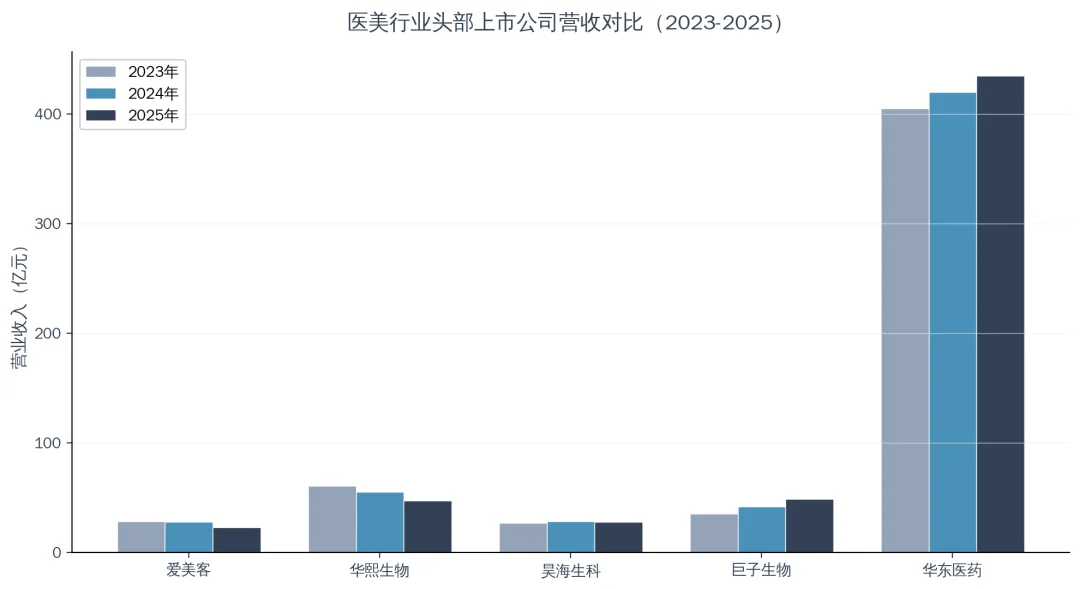

3.1 上市公司营收对比

中国医美上游市场的主要参与者包括爱美客、华熙生物、昊海生科、巨子生物和华东医药等。其中,爱美客作为透明质酸领域的头部企业,2025 年营收同比下降约 19%,归母净利润同比下降约 34%,创下 2020 年上市以来首次营收净利双降。华熙生物同样面临增速放缓压力,2025 年前三季度营收同比下降 15.16%。

相比之下,巨子生物作为重组胶原蛋白赛道的领先者保持了较强的增长势头,2025 年营收同比增长约 16%。华东医药凭借全面的产品线布局和渠道优势,保持了稳健的增长。整体而言,医美上游企业正从“普遍高增长”转向“结构性分化”,新材料、新赛道成为决定未来竞争格局的关键变量。

图 5:医美行业头部上市公司营收对比(2023-2025)

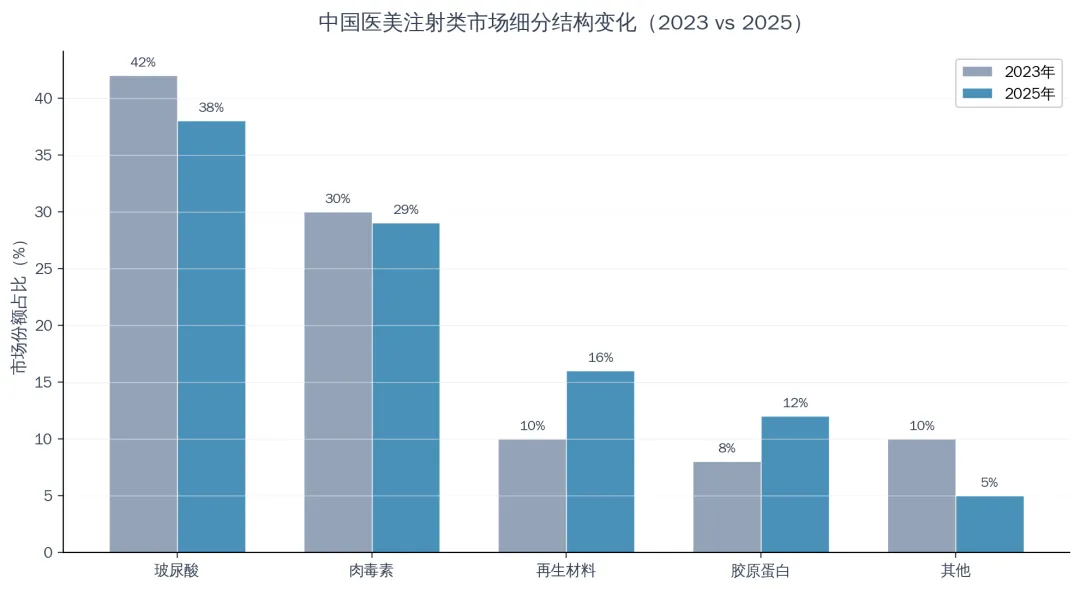

3.2 注射类市场细分结构

在注射类医美市场中,玻尿酸和肉毒素长期二分天下。但近年来市场结构发生了显著变化:玻尿酸占比从 2023 年的 42% 下降至 2025 年的 38%,而再生材料占比从 10% 大幅提升至 16%,胶原蛋白从 8% 提升至 12%。这一趋势表明,消费者正从“物理填充”转向“生物再生”,对更自然、更持久的效果提出了更高要求。

据 ISAPS 数据,2023 年全球注射类项目治疗次数排名中,肉毒素以 887.8 万例居世界第一,玻尿酸以 556.5 万例位居第二。在中国市场,2024 年医美注射用玻尿酸市场规模约 125 亿元,注射用肉毒素市场规模约 100 亿元。

图 6:中国医美注射类市场细分结构变化(2023 vs 2025)

3.3 国产替代进程

国产替代是近年来医美上游最显著的趋势之一。截至 2024 年,中国医美透明质酸产品市场中,爱美客、华熙生物、昊海生科三大国产品牌销售额占比合计达 59%,首次超过进口品牌。这一里程碑式的变化表明,国产医美产品在技术、品质和品牌认可度上已经实现了质的飞跃。

截至 2023 年 10 月,国内外品牌玻尿酸填充剂获批产品已增加至 59 款,市场竞争日趋激烈。未来,再生材料、胶原蛋白等新型材料领域将成为国产替代的主战场。

四、产业链分析

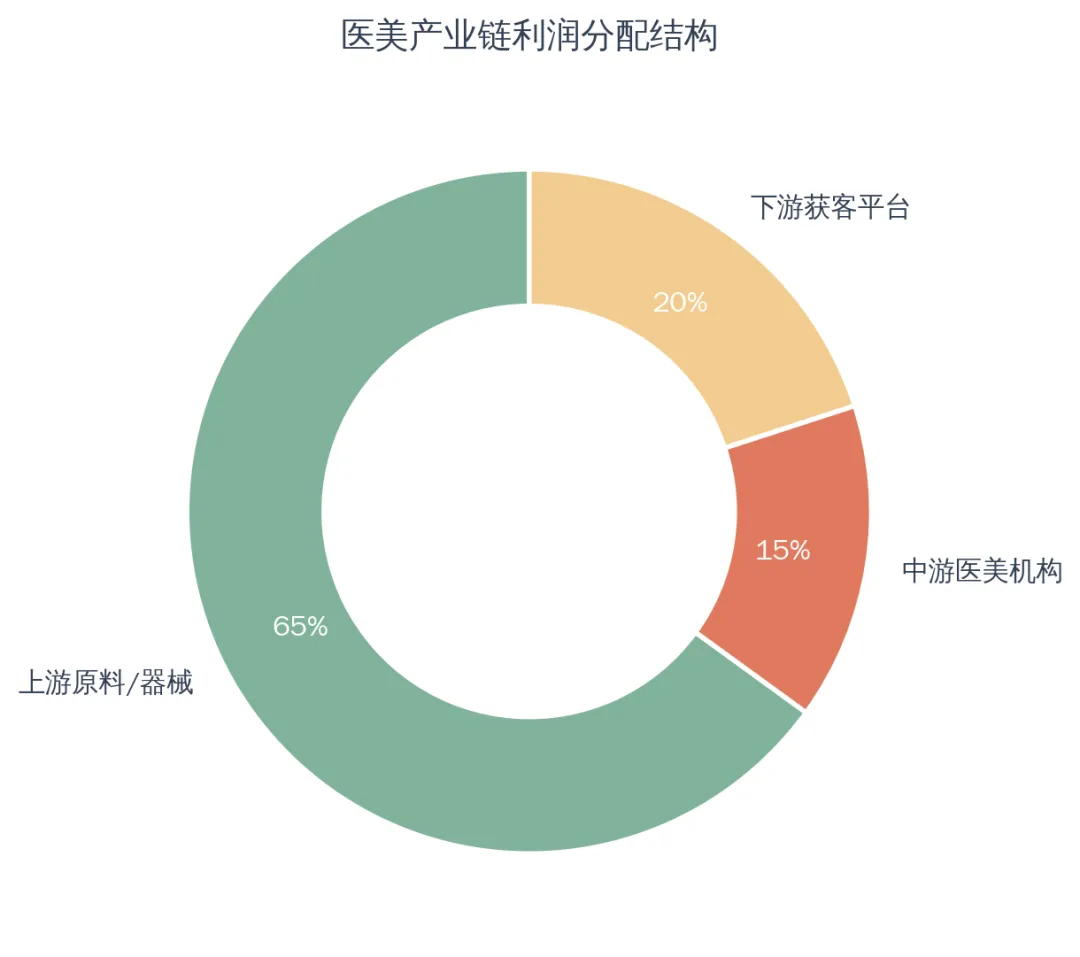

4.1 产业链利润分配

医美产业链利润分层显著,上游凭借研发与牌照壁垒成为盈利核心,占据产业链约 65% 的利润。中游医美机构整体未实现普遍盈利,利润占比约 15%,头部连锁机构成为整合主力。下游获客平台占比约 20%,数字化引流推动了行业效率提升。

图 7:医美产业链利润分配结构

4.2 上游:原材料与器械

上游主要包括医美注射材料、光电设备、植入材料等。注射材料方面,透明质酸、肉毒素、再生材料、胶原蛋白是四大核心品类。光电设备方面,国外品牌仍占据主导地位,但国产设备厂商正在加速追赶。上游的核心竞争壁垒在于研发技术、NMPA 获批和品牌建设,毛利率通常在 80%-95% 之间。

4.3 中游:医美机构

中游医美机构包括公立医院整形科和私立医美机构。私立机构又可分为大型连锁机构和中小型诊所。当前行业面临的主要挑战包括:存量客户运维难、增量客户获客难、营收增长疲软;医生人才成本高,成本把控压力旷增。德勤 2025 年报告指出,头部连锁机构正通过品牌化、标准化和数字化运营提升竞争力。

4.4 下游:获客平台

下游获客平台以美团、新民医美、更美等为主要代表。随着行业监管趋严,平台方正在加强合规审核和正品验证。美团“放心美”项目历史验真量已突破 1200 万次,中国消费者协会数据显示,医美消费投诉中超 30% 涉及产品质量问题。短视频平台(抖音、小红书)已成为重要的医美内容获客渠道,但监管对虚假宣传的打击力度持续加大。

五、政策环境分析

5.1 监管政策演变

近年来,中国医美行业的监管体系持续完善,整体呈现“严监管、强合规、促规范”的趋势。以下是 2020-2026 年主要监管政策梳理:

时间 | 政策/事件 | 核心内容 |

2020.06 | 《医疗美容服务管理办法》修订 | 明确医美机构准入标准和经营范围 |

2021.06 | 国家卫健委等八部门联合整治 | 打击非法医美、整治医美乱象,规范市场秩序 |

2022.03 | 水光针纳入Ⅲ类器械管理 | 提高水光针产品准入门槛,清理低质量产品 |

2023.04 | 《医疗美容行业信息化建设指南》 | 推动行业数字化转型,建立信息透明机制 |

2024.05 | 医美领域专项整治行动 | 重点打击虚假宣传、假货水货、无证经营 |

2025.11 | 毕马威《驾驭中国医美》报告发布 | 提出“回归医疗本质”理念,强调合规发展 |

2026.04 | 合规医美机构指南发布 | 进一步明确医美机构运营规范和消费者保护 |

表 2:2020-2026 年主要监管政策梳理

5.2 政策影响分析

监管政策的持续加强对行业产生了深远影响。短期内,部分中小机构因无法满足合规要求而被清退,市场集中度提升。中期来看,监管壁垒的提高有助于头部企业建立竞争优势,行业“良币驱逐劣币”效应显现。长期而言,规范化发展将提升消费者信任度,促进行业从“野蛮生长”向“精耕细作”转型。

值得注意的是,2022 年药监局明确将“水光针”纳入Ⅲ类器械管理,大幅提高了产品准入门槛,有效清理了低质量产品,为合规企业释放了更多市场空间。

六、未来趋势展望

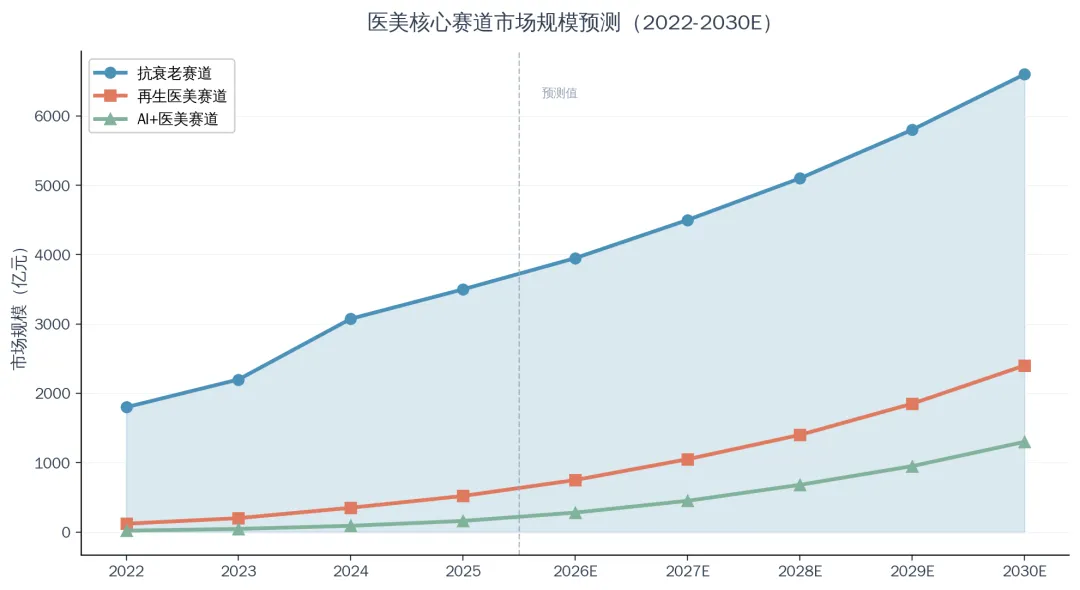

6.1 再生医美崛起

再生医美是当前增长最快的细分赛道。以 PLLA(童颔针)、PCL(少女针)、重组胶原蛋白等为代表的再生材料,通过刺激自体胶原蛋白新生实现更自然、更持久的美容效果。据东吴证券研究,再生医美市场规模从 2022 年的 120 亿元增长至 2025 年的 520 亿元,复合年增长率超过 60%。预计 2030 年市场规模将突破 2400 亿元。

6.2 抗衰老年轻化

“抗老要趁早”在 2026 年已成为共识。越来越多 20 多岁的千禧世代与 Z 世代开始接触轻医美,他们的目标不是抗衰老,而是预防衰老。抗衰老赛道是医美市场绝对的“增长引擎”——2024 年市场规模达 3075 亿元,预计 2027 年将突破 4500 亿元,年均增速保持 15% 以上。英敏特最新报告指出,消费者正在从表面美容转向预防性健康管理。

6.3 AI + 医美融合

2026 年,医美行业早已告别了单纯依靠“物理填充”和“局部修饰”的初级阶段,以生物工程、再生医学与人工智能为核心的技术正在重塑美的定义与实现路径。AI 在医美领域的应用包括:智能面部诊断与方案设计、皮肤状态检测与跟踪、术后恢复管理、个性化产品推荐等。AI+医美市场规模从 2022 年的 20 亿元增长至 2025 年的 160 亿元,预计 2030 年将突破 1300 亿元。

6.4 男性医美市场觉醒

男性医美消费群体正在快速增长。随着社会观念的变化和“颜值经济”的普及,男性对医美的接受度显著提升。主要需求集中在植发、护肤、体型塑造等领域,客单价偏高且复购率较强。虽然目前男性医美市场占比仍较小,但增速明显高于女性市场,是未来的重要增量空间。

6.5 下沉市场成为新增量

一线城市医美市场渗透率已达到较高水平,二三四线城市成为新的增长极。随着人均可支配收入的增长、信息差距的缩小以及轻医美项目的便捷性,下沉市场的医美消费正在快速释放。头部连锁机构已开始加速布局下沉市场,通过标准化复制模式降低运营成本。

图 8:医美核心赛道市场规模预测(2022-2030E)

七、参与建议

7.1 重点关注赛道

再生医美材料:重组胶原蛋白、PLLA、PCL 等新型材料是增长最快的细分赛道,建议重点关注具有核心研发能力和 NMPA 获批优势的企业。

光电设备国产替代:国产光电设备厂商正在加速追赶,具有技术突破能力的企业具有较大价值。

AI+医美:智能诊断、个性化方案设计、术后管理等 AI 应用场景具有广阔前景。

头部连锁机构:具有品牌化、标准化运营能力的头部连锁机构将在行业集中度提升中受益。

7.2 风险提示

监管风险:监管政策持续收紧可能影响部分企业的经营,需关注政策动态。

竞争加剧风险:玻尿酸等成熟品类市场竞争日趋激烈,价格战可能压缩企业利润空间。

消费信心风险:医美事故、负面事件可能影响行业整体信誉和消费者信心。

技术迭代风险:新材料、新技术的快速迭代可能使现有产品迅速过时,企业需持续研发投入。

八、结论

中国医美行业正处于从“量的增长”向“质的飞跃”转型的关键阶段。回顾 2020-2026 年的发展历程,可以提炼出以下核心发现:

趋势一:轻医美主导地位巩固。非手术类市场占比从 2020 年的 51% 提升至 2026E 的 55%,轻医美已成为行业绝对主力。消费者对安全性、便捷性、自然感的追求将持续驱动这一趋势。

趋势二:再生医美成为最大增量。再生材料、胶原蛋白等新型材料市场占比快速提升,消费者正从“物理填充”转向“生物再生”,这一趋势将重塑注射类市场的竞争格局。

趋势三:监管合规加速行业洗牌。持续收紧的监管政策正在清理市场乱象,提升行业集中度,头部企业将在“良币驱逐劣币”中受益。

趋势四:技术融合重塑行业边界。AI、生物工程、数字化技术与医美的深度融合,正在创造全新的服务模式和消费体验,为行业打开新的增长空间。

趋势五:消费群体结构性变化。抗衰老年轻化、男性医美觉醒、下沉市场释放等结构性变化,为行业提供了多元化的增长动力。

展望未来,中国医美行业有望在 2030 年前突破万亿规模,成为全球最具活力的医美市场之一。但行业也面临着竞争加剧、监管收紧、消费理性回归等挑战,企业需在研发创新、合规经营和品牌建设上持续发力,才能在这一千亿级赛道中赢得持续竞争优势。

──────────────────────────────

数据来源说明

本报告数据主要来源于以下机构的公开报告和研究数据:德勤中国《中国医美行业 2025 年度洞悉报告》、毕马威《驾驭中国医美》、艾瑞咨询《中国注射类医美行业研究报告》、前瞻产业研究院、东吴证券、Fortune Business Insights、ISAPS 国际美容整形外科医师协会、国家统计局。部分数据基于多源交叉验证后的合理估算,已在报告中标注。