QFLP架构的商业缘起、演进逻辑及典型应用场景

从机构投资者的商业决策维度来看,QFLP架构的设计精准切中了跨境资本运作的数个核心痛点,其商业吸引力主要体现在以下几个维度:

1.资金划转与外汇管理的效能提升:在特定的试点政策框架下,QFLP架构大幅精简了传统外商直接投资(FDI)中繁琐的外汇登记流程。机构投资者无需就每一笔底层项目的再投资办理极为耗时的外汇登记,亦可豁免开立专用的结汇待支付账户,从而显著提升了资本部署的响应速度与资金周转效率。

2.资产配置边界的有效拓宽:区别于早期外资准入的严格限定,QFLP的投资标的池具有较高的宽容度,不仅覆盖传统的未上市企业股权,亦可延伸至境内资本市场的特定领域,包括参与上市公司非公开发行的普通股以及部分债券市场投资,为资本的跨周期配置提供了多元化选择。

3.行政审批与监管预期的确定性:QFLP试点资格的申请周期通常具备较高的可预测性,且监管机构针对资金的跨境汇出入、结售汇数据报送以及私募基金登记备案等环节,提供了高度标准化的操作指引,降低了外资面临的制度性摩擦成本。

现行法理框架下的QFLP税务规则与涉税影响解析

在评估跨境投资的商业回报时,税收成本是决定内部收益率(IRR)的关键变量。现行国内税法体系对QFLP的税务处理主要锚定于“机构/场所”这一核心概念,其判定结果直接决定了适用税率与计税基础。

1.境内机构/场所与非居民企业所得税法理

依据中国企业所得税法的底层逻辑,QFLP作为注册于境外的非居民企业,其税务定性存在两条截然不同的路径:

被动投资视角下的源泉扣缴机制(无机构/场所):若QFLP被认定为在中国境内未设立机构或场所,其来源于中国境内的股息、红利以及财产转让所得,将被视为被动投资收益。此类收益通常适用源泉扣缴方式,法定税率为20%,减按10%的预提企业所得税税率征收。

主动经营视角下的属地管辖机制(有机构/场所):若QFLP被认定在中国境内存在机构或场所,则其税务待遇将发生根本性偏转。对于归属于该境内机构/场所的应纳税所得额,要求适用25%的标准企业所得税税率,并在征管程序上要求其比照境内居民企业进行季度的预缴及年度的汇算清缴。

2.资金留存与对外支付的税务处理路径

在以往较长周期的税务实践中,税务机关普遍倾向于认可QFLP作为纯粹的财务投资者角色,即采用上述第一种路径。因此,当基金层面的底层项目实现退出时,QFLP通常仅需就其资本利得承受10%的预提所得税。在涉及投资本金与收益的跨境汇付时,合规条件较为便利,符合特定要求的QFLP可直接出具税务承诺函作为资金汇出的合规依据。

3.区域性税收政策的结构性优化

在国家宏观战略引导下,部分区域性政策为QFLP架构的整体税务筹划提供了进一步的优化空间。以HN地区为例,该省域出台了针对性的产业引导政策,明确将HN区域内的QFLP及QDLP基金管理企业纳入鼓励类产业目录。对于符合条件的基金管理企业(GP),其企业所得税可享受大幅度的政策倾斜,减按15%的优惠税率进行征收。

税收征管趋严态势下的底层逻辑演变与应对策略

随着跨境反避税规则的完善与国内税收征管数字化能力的跃升,针对QFLP的税务监管正经历一场深刻的范式转换。过往以“预提税源泉扣缴”为主导的宽松征管环境正被打破,实质性课税原则被推向核心位置。

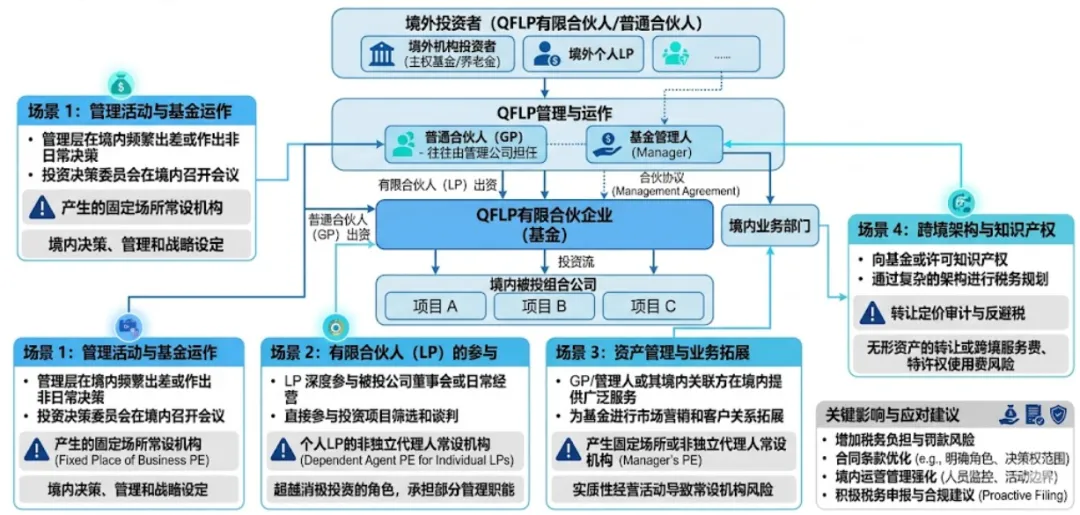

1.征管口径的历史性转折:由“财务投资”向“常设机构”的穿透

近期宏观税务实践释出明确信号:从国家最高税务行政机关至各地方执行层,针对QFLP的涉税定性正发生根本性转向。核心逻辑在于,税务机关逐渐倾向于穿透基金的表面架构,认定境内设立的QFLP合伙企业实质上构成了境外QFLP在中国的固定营业场所,或者将其境内GP的活动视为构成了代理型或服务型常设机构。一旦被定性为构成“机构/场所”或国际税收协定语境下的“常设机构”(Permanent Establishment,PE),QFLP的涉税后果将发生多维度的剧烈变化,有行业预期该严监管口径可能在2026年起实施全面常态化推行。

2.计税基础与现金流层面的深度冲击

常设机构的认定对QFLP财务模型的影响主要体现在以下三个维度:

·名义税率的大幅攀升:QFLP取得的归属于该机构/场所的收益,将彻底告别10%的源泉扣缴红利,转而面临25%的标准企业所得税率,直接削减了最终的税后内部收益率(Net IRR)。

·计税范式的颠覆与现金流错配:税基计算方式将由原先的“逐笔退出、就毛利/净转让收入扣缴”,彻底变更为年度应纳税所得额的综合计算。更为严峻的是,25%的企业所得税通常适用权责发生制。这意味着,只要QFLP基金在某一纳税年度内实现了底层资产的增值或账面利得,即便该笔资金出于商业统筹考量尚未实际分配至境外的QFLP账户,QFLP亦可能被要求提前用自有资金缴纳所得税。

·潜在的溯及既往风险与过渡机制:针对新规的落地,部分地方税务机关不仅要求QFLP尽早建立税务账套,甚至提出对2026年以前的历史年度所得进行追溯重述与重新申报。作为一种缓冲机制,部分地区提出了“核定利润率”的过渡方案,即对历史期间的所得按40%的利润率进行核定,结合25%的法定税率,使得实际有效税负维持在约10%。然而,该机制的适用仍需结合具体项目的实际收益率进行确认。

实证分析:FJ省地方税务局非居民企业巨额追缴案

近期FJ省FZ市某基层税务分局处理的一宗典型案例为例,该案清晰地展现了税务机关穿透式监管的决心与路径。

案件背景与处罚依据:一间注册于HK的非居民企业为有限合伙人,投资于FJ当地的一家股权投资有限合伙企业。在此前的税务处理中,该HK企业从合伙企业分回了高达1.8967亿元人民币的投资所得,并按照传统的股息红利被动所得逻辑,按10%的预提税率申报并代扣代缴了约1896.70万元人民币的税款。

定性反转与税款追缴:FZ市税务行政机关在事后稽查与审核中,彻底推翻了原有的“被动投资”认定。税务机关出具的正式税务事项通知书明确指出,该HK公司在中国境内构成常设机构,其分回的1.8967亿元所得必须与该常设机构产生实际联系,应定性为“经营所得”,而非“股息红利所得”。基于此定性,税务机关判定该笔收入必须适用25%的企业所得税税率。扣除已缴纳的约1896万元后,税务机关责令该HK公司限期进行更正申报,并足额补缴差额税款高达2845.05万元人民币。

应对策略指引

防御性架构自查:存量与增量QFLP必须对其法律协议(LPA)及运营实质进行深度穿透自查。明确界定LP的纯财务投资属性。若LP保留了实质性的管理权限、重大事项的一票否决权,或长期向境内派驻投决人员,其触发固定场所型或代理型常设机构的风险将呈指数级上升。

审慎对待“自愿更正申报”:在面临税务机关问询时,切忌盲目配合进行“自愿更正申报”。在法律程序上,自愿申报往往被行政司法体系视为对该不利税务认定的实质性接受,这将直接阻断后续提起行政复议或行政诉讼的救济通道。企业应要求税务机关出具具备法律效力的定性文书,以便保留抗辩权利。

综上所述,QFLP制度的税务环境已告别“粗放型套利”时代。资本在享受中国广阔非公开市场溢价的同时,必须建立以业务实质为内核、以税收协定为屏障的高规格税务防御体系,方能在日益严苛的征管合规周期中实现稳健运营与价值保全。

为答谢读者,请关注并分享,后台给小莫留言,小莫会赠送经典筹划案例以及经典企业所得税释义。>

小莫是一位深耕10年企业领域的财税人,曾在四大会计师税务所陪伴多家上市集团出海,行业涉及新消费、WEB3.0、新能源、智能制造、医疗器械等,欢迎多多交流沟。

小莫是一位深耕10年企业领域的财税人,曾在四大会计师税务所陪伴多家上市集团出海,行业涉及新消费、WEB3.0、新能源、智能制造、医疗器械等,欢迎多多交流沟。往期链接

税案研究 | 国企集团重组补税,特殊性税务处理风险及应对2025年第16号公告| 互联网平台企业“为平台内从业人员办理扣缴申报、代办申报”三十条完整解析