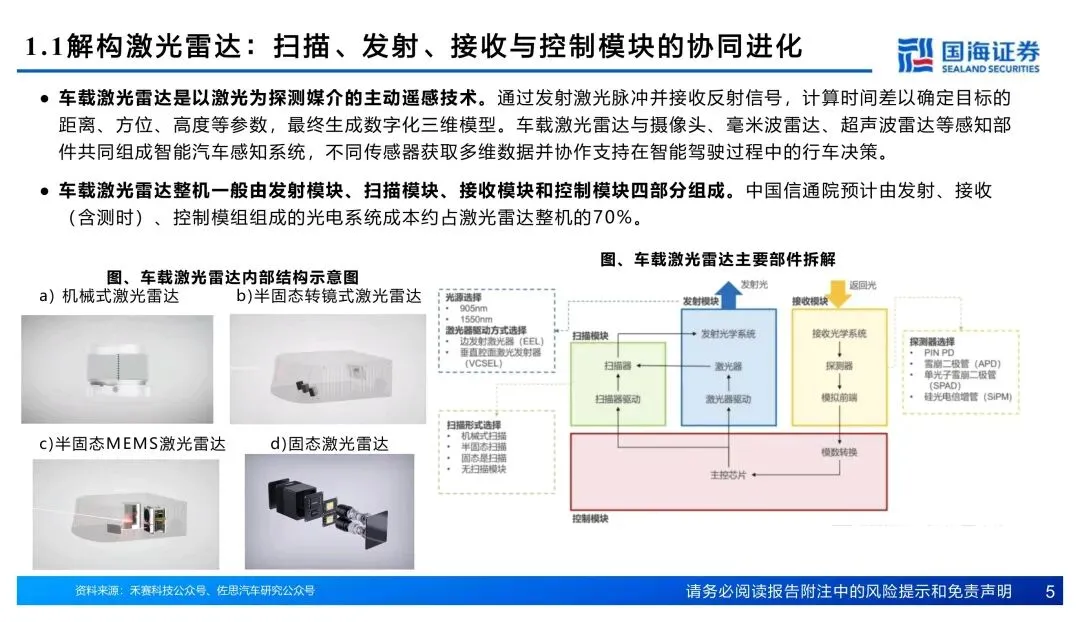

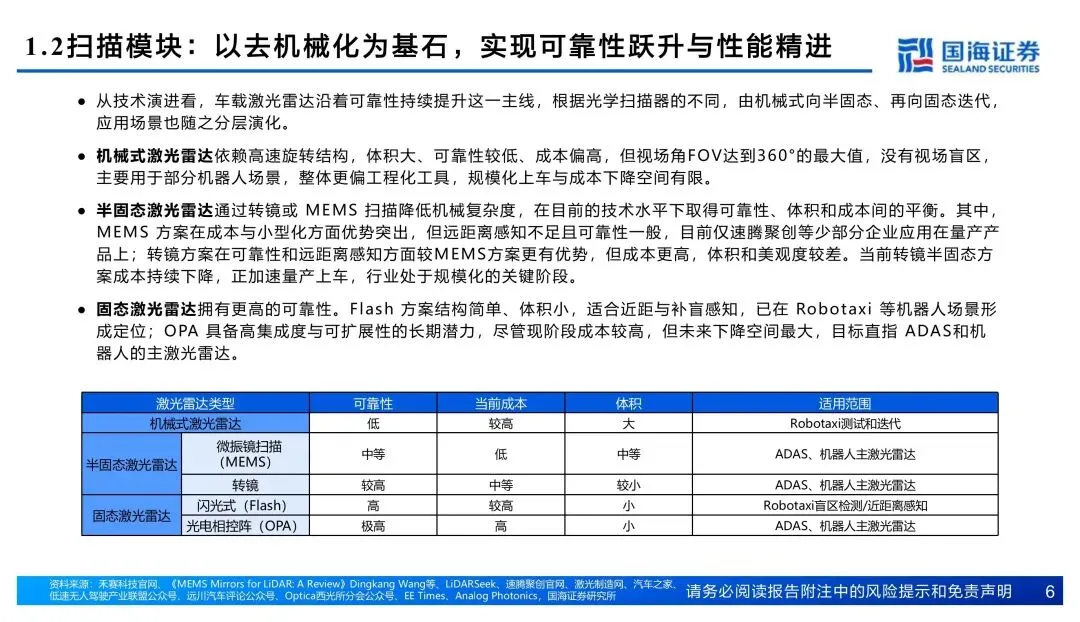

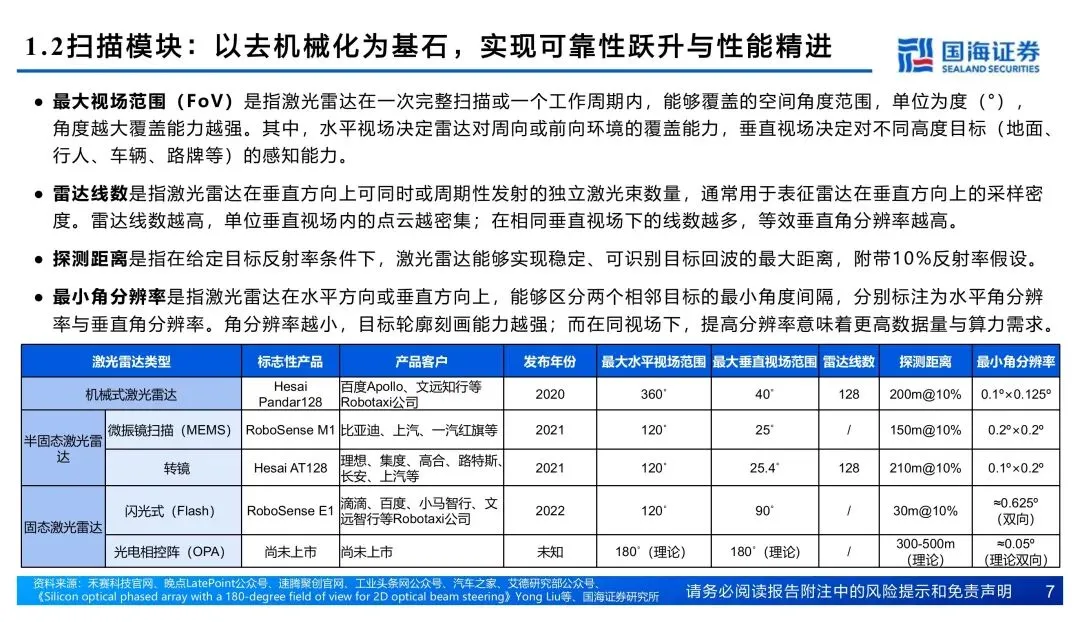

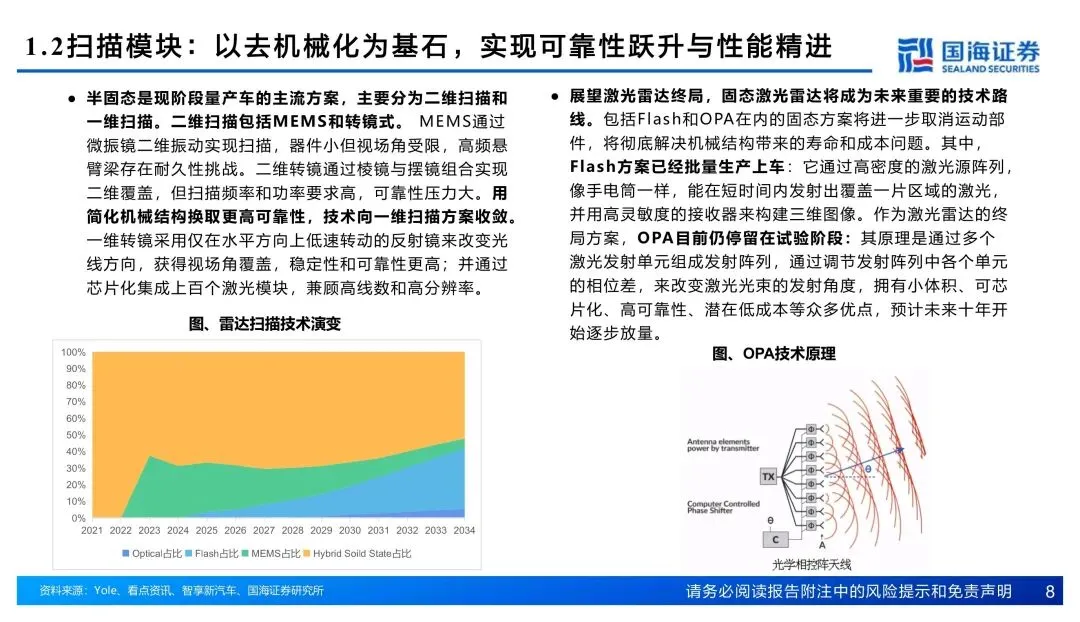

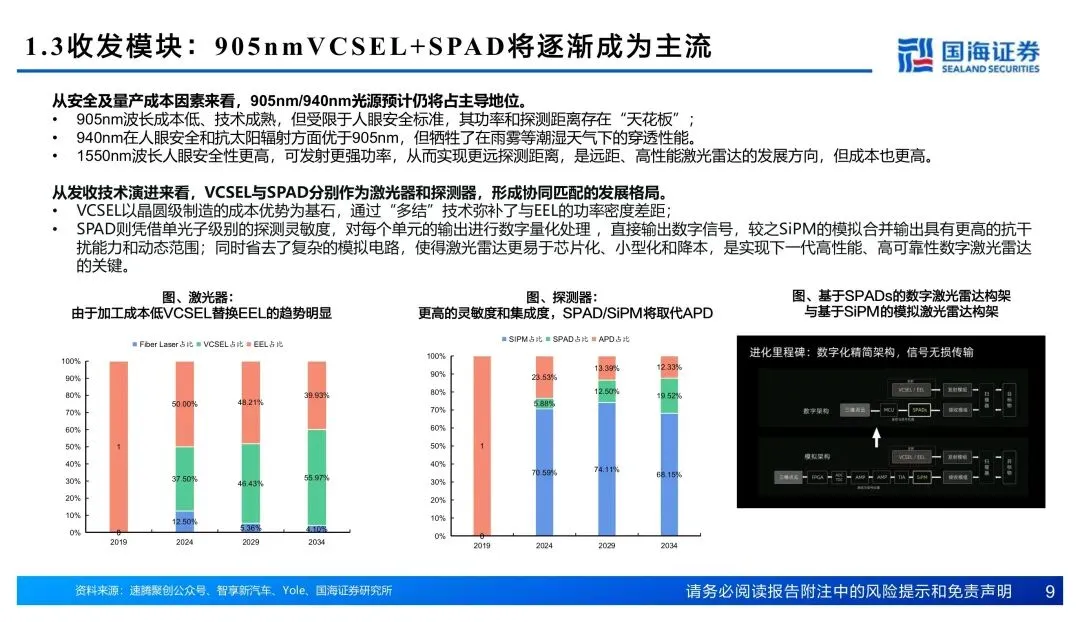

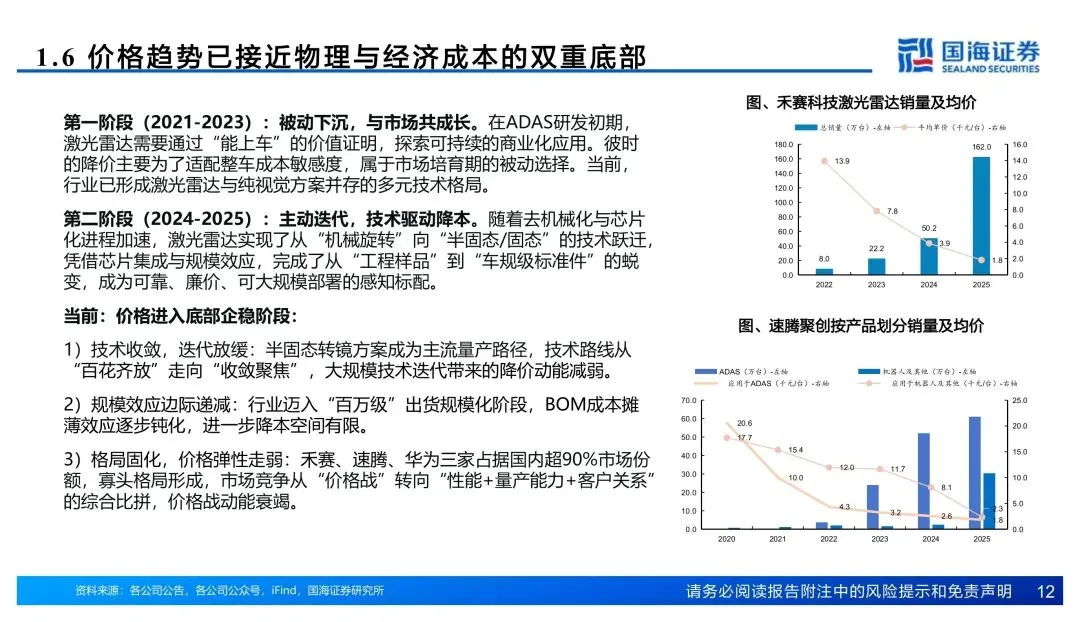

技术路线基本没悬念了。半固态一维转镜成了主流量产方案,芯片化和数字化把BOM打了下来,905nm VCSEL+SPAD搭配站稳主流。价格端,从2020年到现在降了约90%,部分产品到200美元区间,再往下打的空间不大,价稳了。

量这边刚起势。2025年国内乘用车装机338.6万颗,同比翻倍不止。智驾平权把激光雷达往15-25万车型里赶,单车搭载从1颗往2颗走。Robotaxi单车8颗起步,割草机器人、人形机器人也开始配雷达,增量场景打开了。

格局已经寡头化。禾赛、华为、速腾三家吃掉国内超90%份额,图达通靠1550nm差异化卡住高端。海外玩家基本出清,Velodyne、Ibeo、Quanergy该倒的倒该合的合。现在拼的是芯片自研、量产交付和客户绑定,新进者基本没戏。

核心逻辑就四个字:量增价稳。乘用车放量叠加机器人场景扩容,存量寡头确定性吃红利。禾赛率先盈利,速腾机器人业务起量,图达通客户结构从蔚来往外拓。

一句话:激光雷达从卷价格进入卷体系,头部玩家窗口期来了。

【汽车行业辅助驾驶系列专题报告:激光雷达,技术路线收敛,市场空间扩容|48页|原文PDF下载! (附高价值合集摘录)】