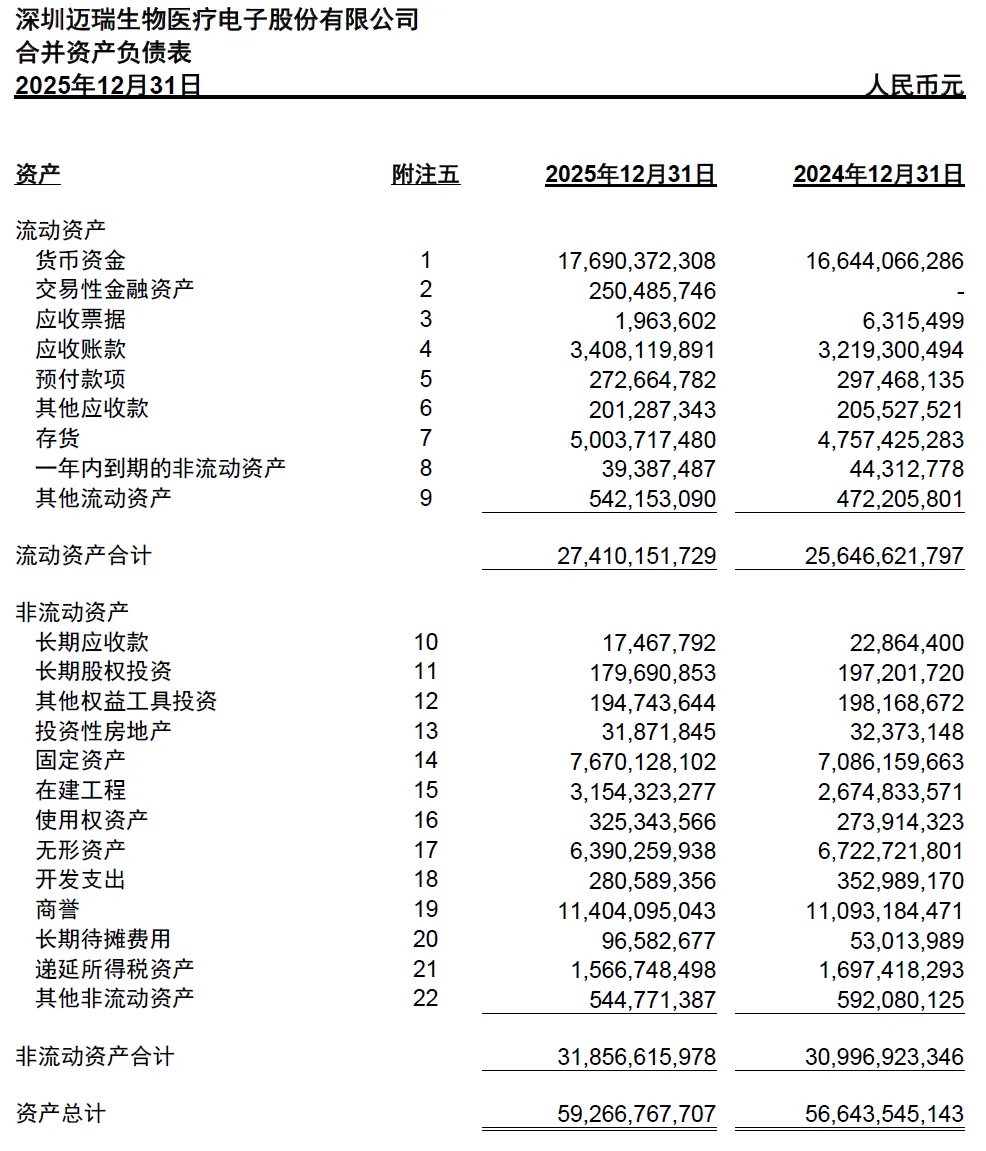

第一步,看一下企业的资产总规模的变化

第二步,看一下资产的结构变化。

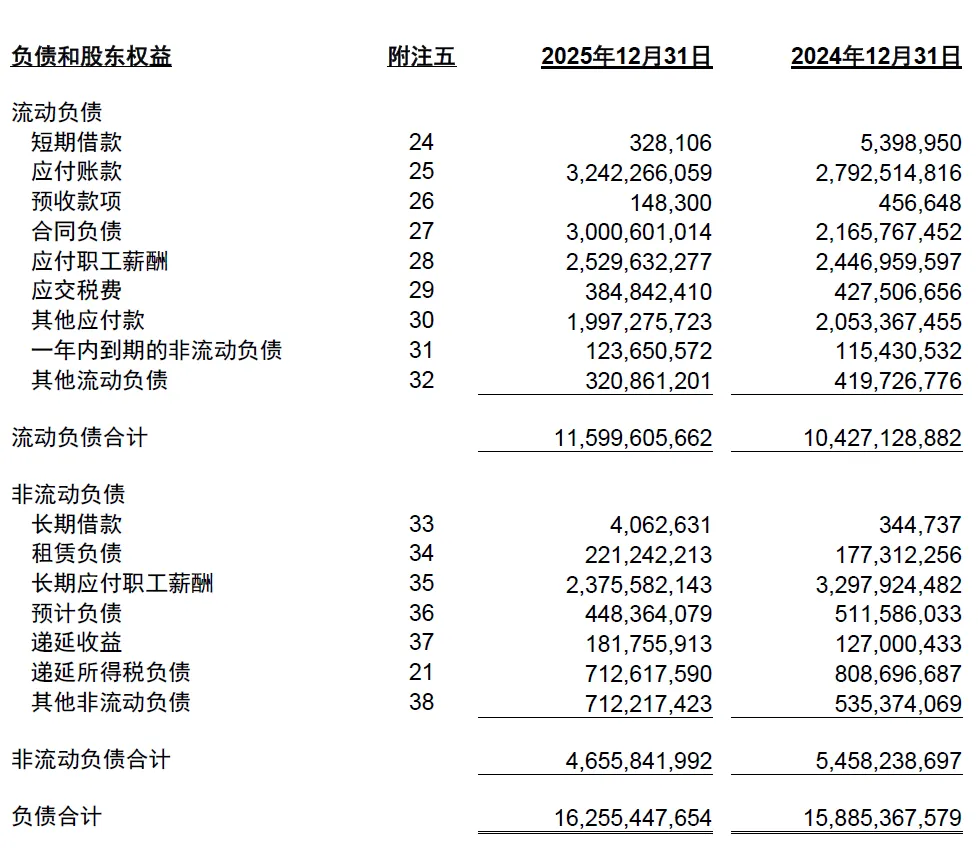

第三步,考察一下企业的资产与负债的几个关系。

第一,流动资产与流动负债的关系

第二,资产与负债的关系。

第三,资产与有息负债的关系。

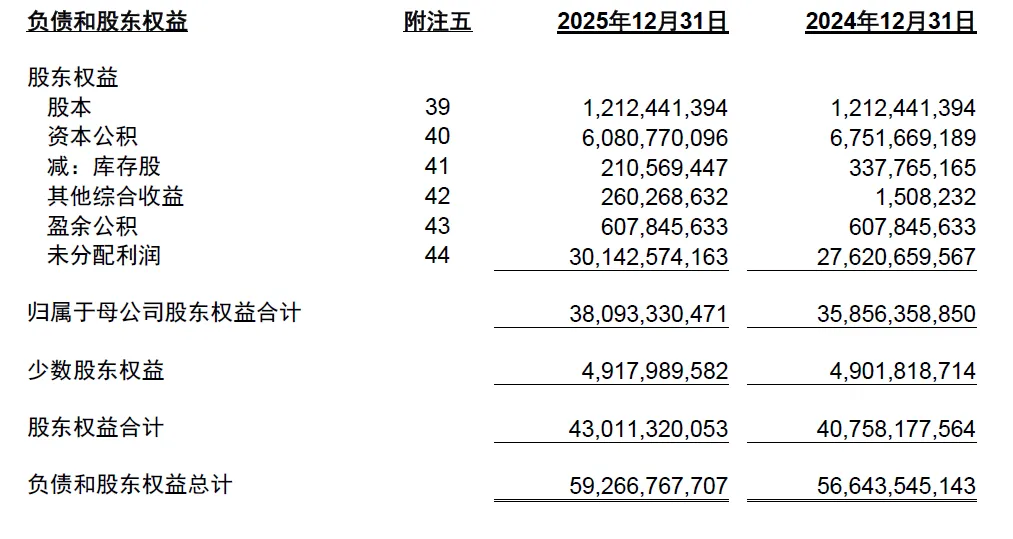

企业资产总规模有所增加 企业流动资产有所增加,但是市场竞争激烈,存货积压。 资产聚焦经营的色彩较强 短期偿债能力较强 企业完全可以不依赖债务融资生存与发展 支撑企业资产的主要动力依次是企业经营活动所产生的累积利润、经营性负债和股东入资。

第一,流动资产与流动负债的关系

第二,资产与负债的关系。

第三,资产与有息负债的关系。