三七互娱

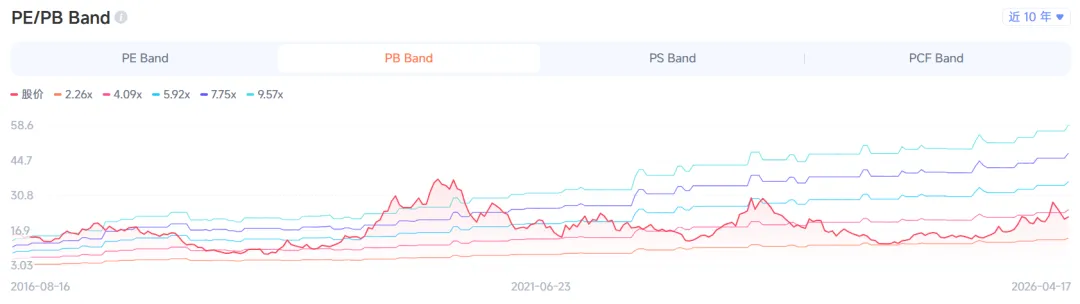

1.PE/PB Band

三七互娱的PE Band正处于起伏变化期间,目前来看处于上行,但利润相对不稳定;

三七互娱的PB Band则是五条逐渐散发向上的曲线,代表着资产处于非常稳定上升的状态,非常好!

目前股价处于PE通道的低估区域,最新一期为16.9;

同样目前股价也正处于PB通道的低估区域的上沿,最新一期为3.61。

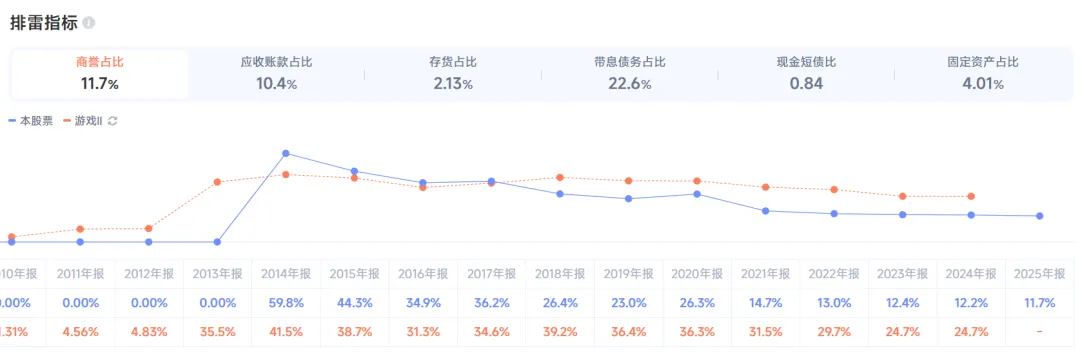

唯一需要注意的是公司的带息债务占比在最近几年一直处于上升趋势,最新一期带息债务占比达22.6%(去年为17.0%),新高;而对应的现金短债比为0.84(去年为1.36)。

要小心短期债务风险!但公司是现金奶牛,现金流质量很高,问题不大。

12.最新一期财报

13.AI辅助思考

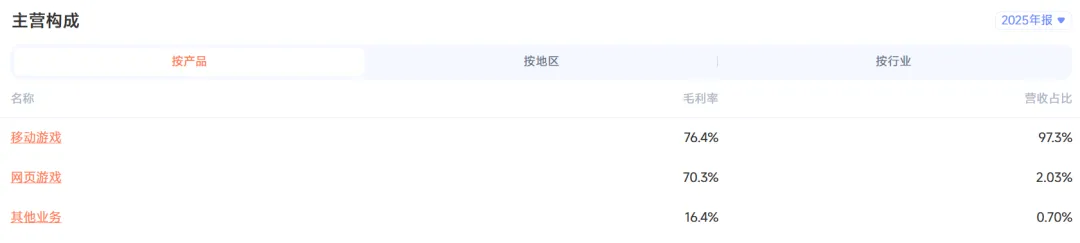

三七互娱 2025 年产品营收详细汇总表

| 一、海外 SLG 类 | (合计) | 52.0 | 32.6% | |

| 二、国内 MMORPG | (合计) | 52.0 | 32.6% | |

| 三、小游戏 / 轻量化 | (合计) | 31.5 | 19.7% | |

| 四、模拟经营类 | (合计) | 10.0 | 6.3% | |

| 五、网页游戏 + 其他 | (合计) | 6.2 | 3.9% | |

| 总计 | 151.7 | 95.0% |

2025年产品表现:

1.公司2025年度主要是依靠海外 SLG 核心大单品《Puzzles & Survival》,新品断层IP ;国内过度依赖《斗罗大陆》单 IP,其他 IP 储备弱。

2.2025 新游《时光大爆炸》《英雄没有闪》《生存 33 天》爆发但生命周期偏短,营收贡献有限。

而2026年产品布局更为丰富:

| 海外 SLG | |||

| MMO/IP | |||

| 小游戏 | |||

| 品类 |

2026:

1. 海外 SLG:从 “单点” 到 “矩阵”(最大提升)

基本盘:《Puzzles & Survival》3 月流水 2.3 亿、同比 + 22%;

新增长:《Last Asylum: Plague》(欧美 SLG)月流水超 1 亿;

储备:《代号 YC SLG》《代号 XS SLG》等 5 款 X+SLG;

结果:三七成为唯一有 3 款 SLG 进海外 TOP20 的中国厂商。

2. MMO:从 “国内” 到 “全球化 IP 长线”

《RO 仙境传说:世界之旅》(自研+全球经典 IP),港澳台 / 东南亚上线即登顶 iOS 畅销榜,后续进日韩、欧美,生命周期 3–5 年。

IP 梯队:斗罗系列(启程 / 传承)获批版号,形成 IP 续作矩阵。

3. 小游戏:从 “流量” 到 “IP 化 + 自研霸榜”

2025推出《时光大爆炸》《英雄没有闪》(非 IP);

2026推出《生存 33 天》:微信 / 抖音畅销榜第一;

储备:《斗罗大陆》《斗破苍穹》《西游记》等 IP 小游戏;

地位:国内小游戏绝对第一,承接微信 / 抖音低门槛流量。

总结:2026年新品《Last Asylum: Plague》、《RO 仙境传说:世界之旅》、《生存 33 天》上线后均表现不错,有助于2026年营收爆发。

三七互娱总结

总结:

1、2025 年 12 月 5 日,收到证监会《行政处罚决定书》([2025] 146 号),调查终结!

2023 年 6 月 27 日,因涉嫌信息披露违法违规公司及其实际控制人兼董事长李卫伟和公司副董事长曾开天被被证监会立案调查;2025 年 10 月 31 日,证监会出具《行政处罚事先告知书》,2025 年 12 月 5 日,收到证监会《行政处罚决定书》,一共经历了2年半。

调查结果公司存在股东虚假代持股份、关联交易未披露等问题,并对公司及管理层进行了现金处罚。

对公司日常经营无影响,不涉及强制退市及ST风险,无后续程序。但公司及管理层诚信方面存在瑕疵。

结论:利空出尽,风险解除。

2、公司2025年度营收下降但利润增长——公司AI赋能,降本增效明显;

3、公司2026年新品《Last Asylum: Plague》、《RO 仙境传说:世界之旅》、《生存 33 天》上线后均表现优异!可以结合2026一季度财报进行验证。

最新估值:

公司最新综合估值分位31.5%,估值处于低估区域。

公司市盈率为16.9,近十年百分位为38.4%;且明显低于游戏Ⅱ行业均值(36.55)。

公司市净率为3.63,近十年百分位为24.0%;且低于游戏Ⅱ行业均值(3.88)

估值处于低估区域。

由于公司利空出尽,且2026年预期不错,如果一季度财报可以佐证,则考虑市盈率低于15买入!

本文仅为小余的个人投资记录,请独立思考,自担风险!