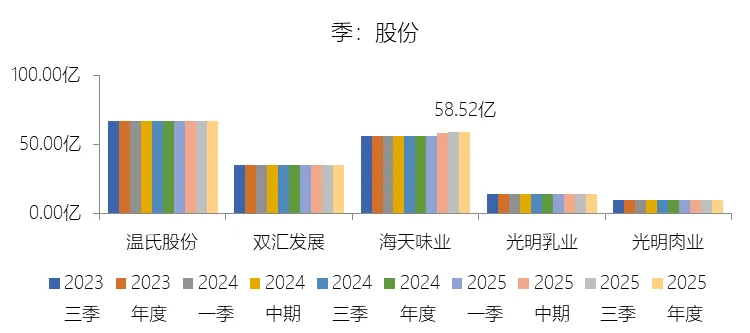

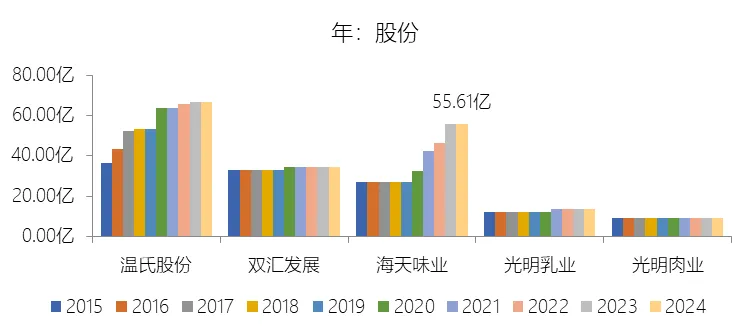

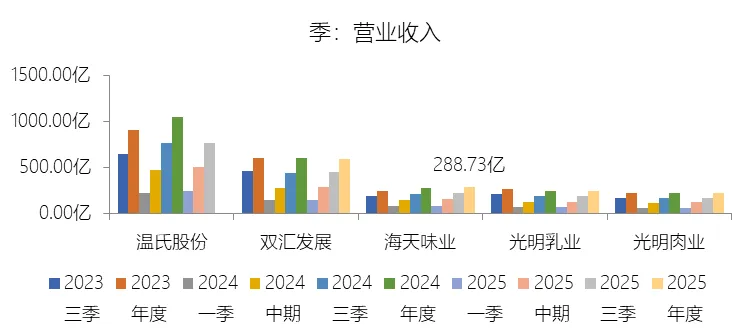

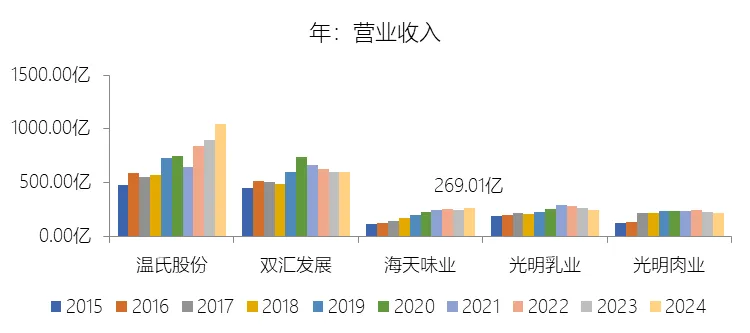

海天味业2025年财报纵横分析

第1章概述

1.1摘要

总体经营概况

盈利能力

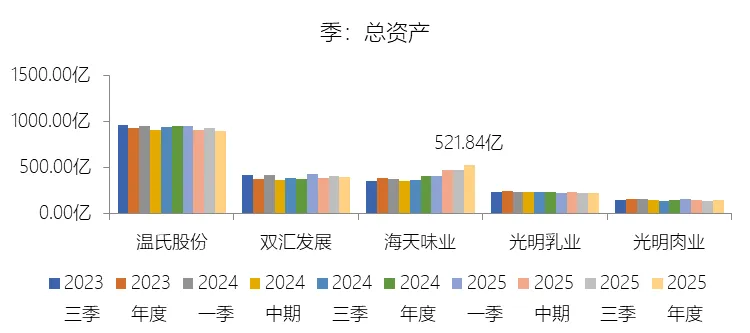

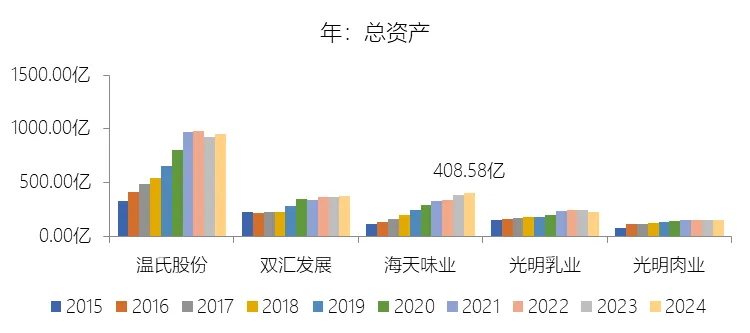

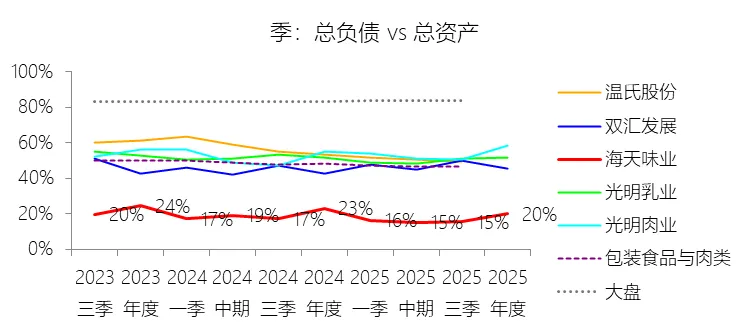

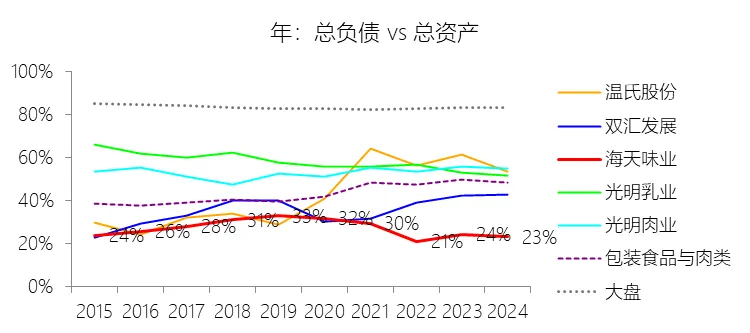

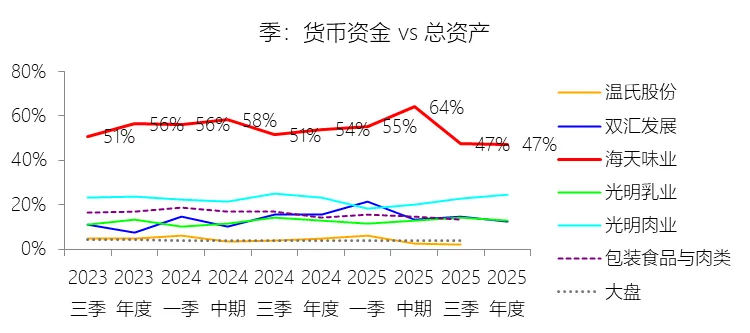

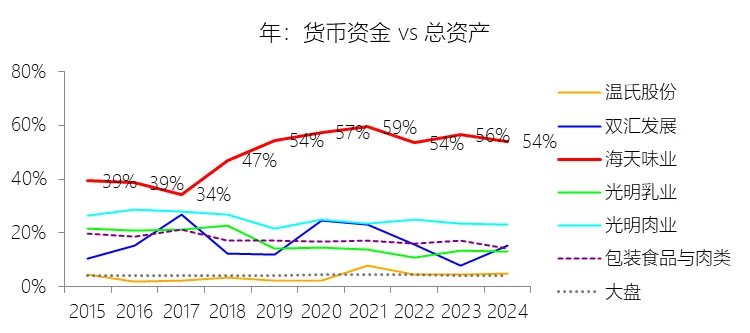

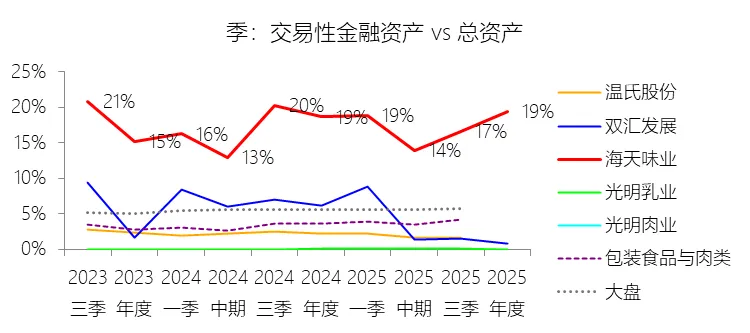

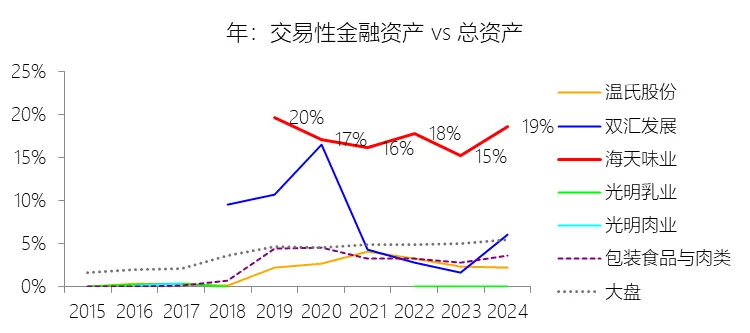

资产负债状况

现金流质量

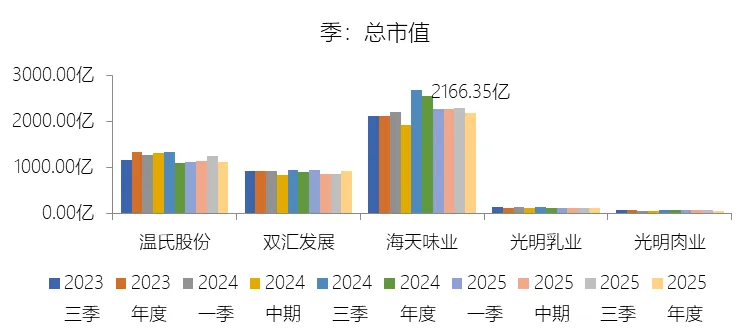

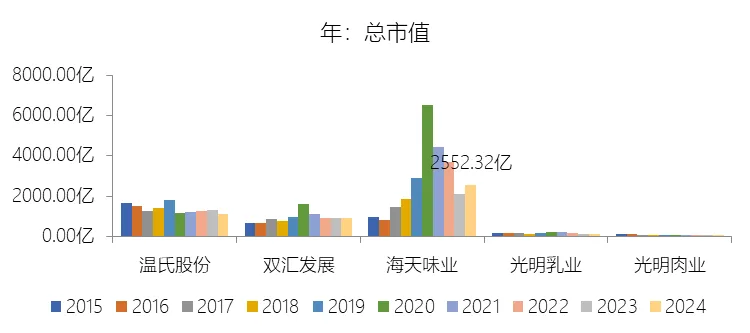

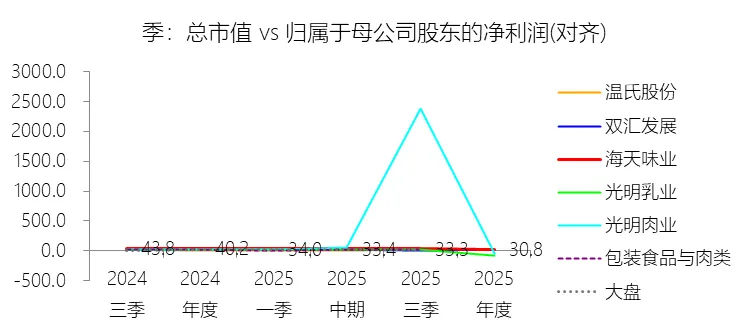

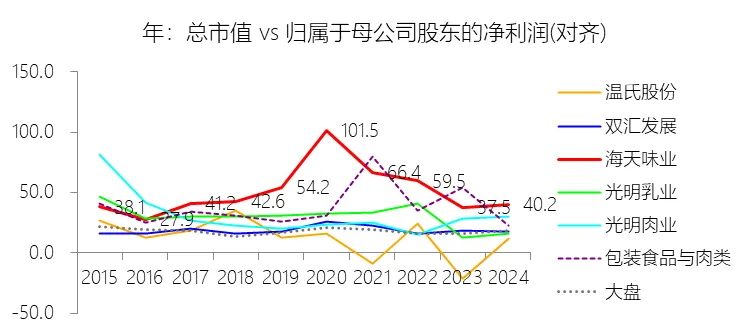

估值与市场表现

风险提示

1.2优劣

十大优势

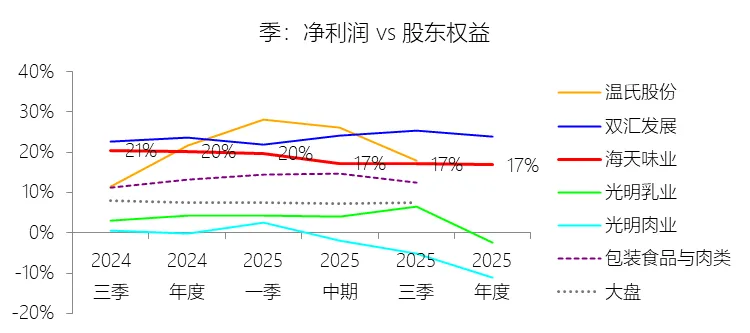

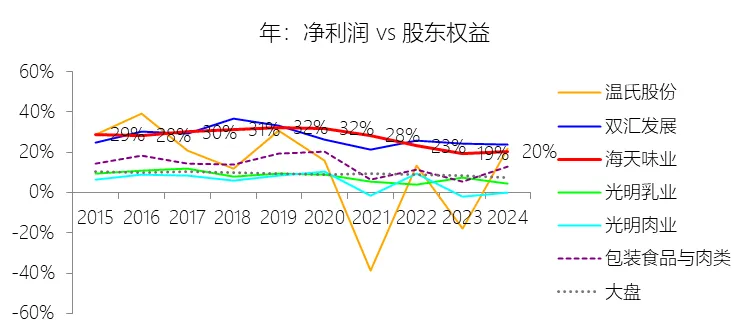

一、盈利能力卓越,净利率领跑行业

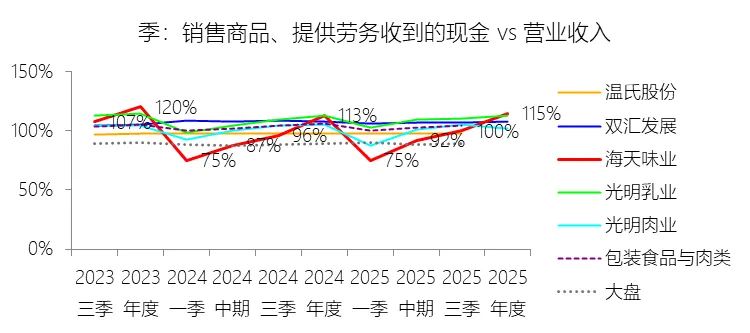

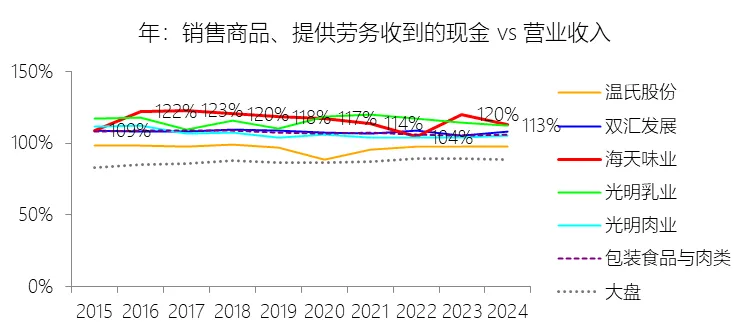

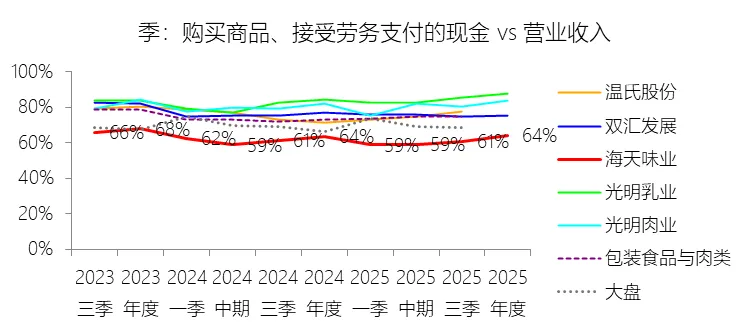

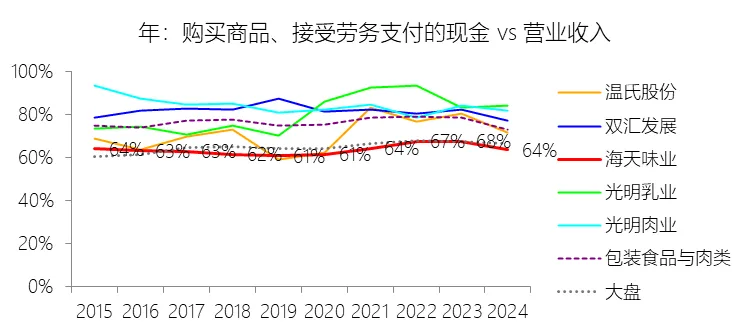

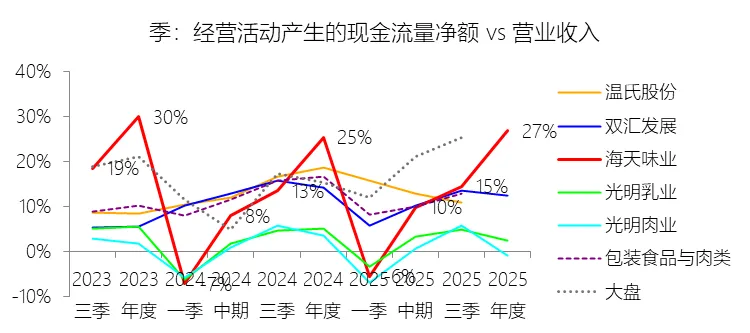

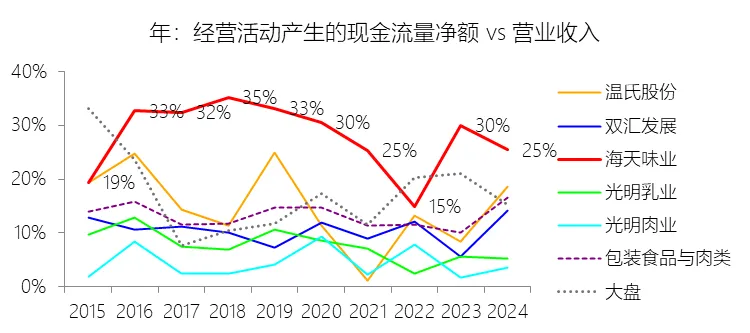

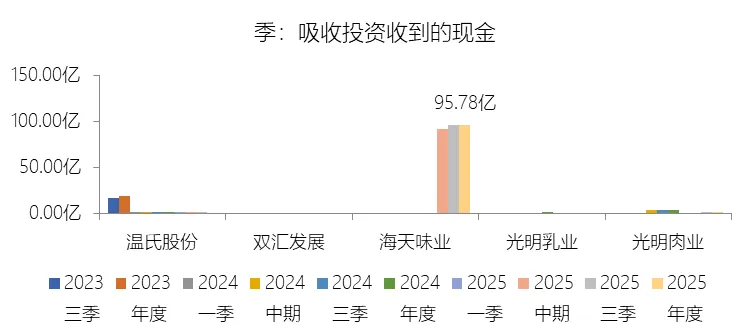

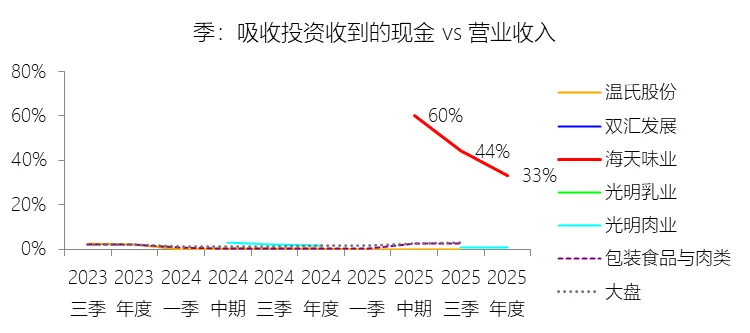

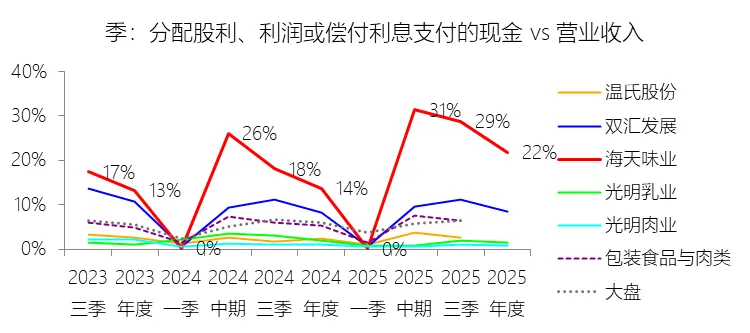

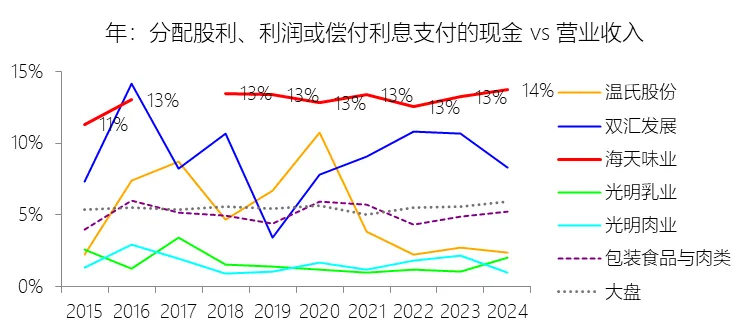

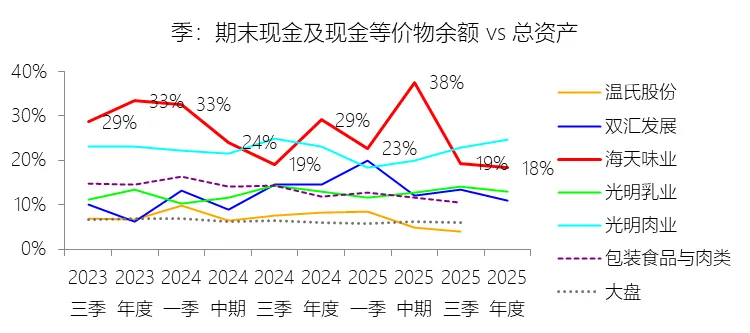

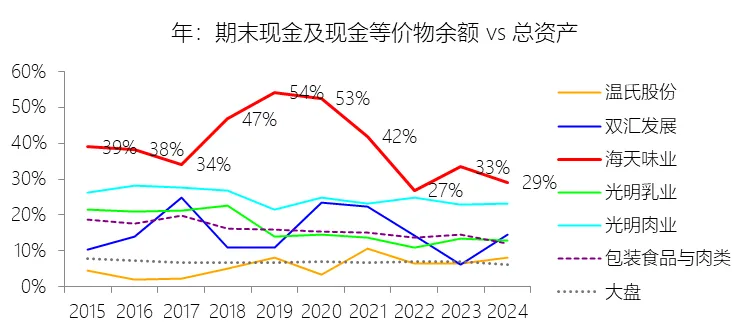

二、现金创造能力极强,财务质量稳健

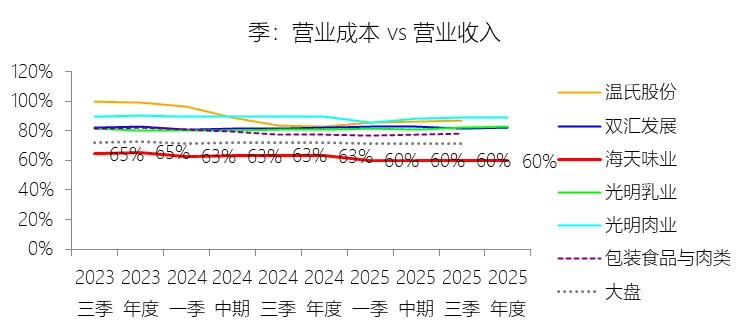

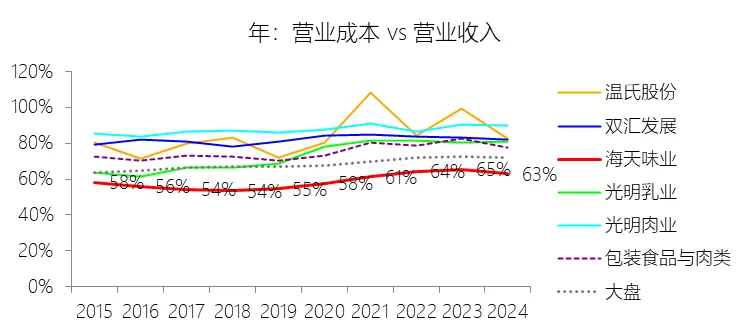

三、成本管控精益,制造效率持续提升

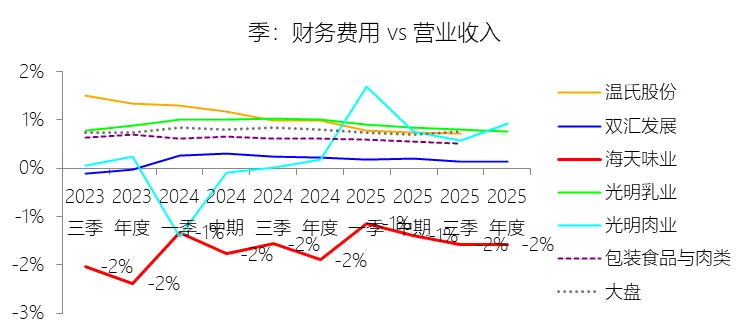

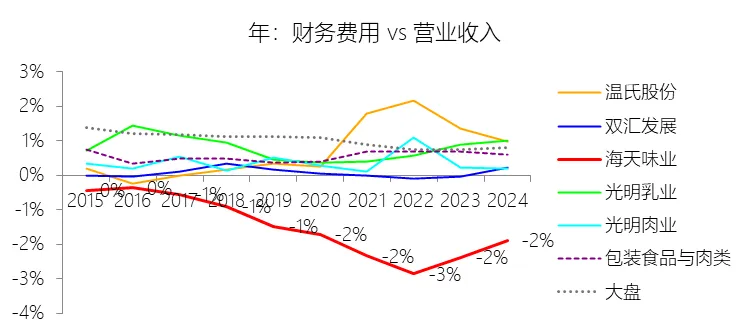

四、负债率极低,财务结构高度稳健

五、渠道议价权突出,先款后货模式长期维系

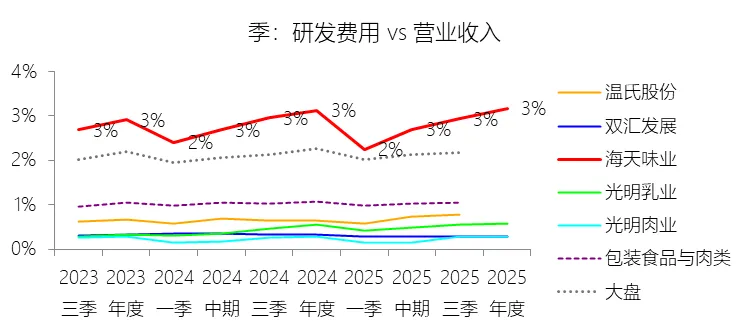

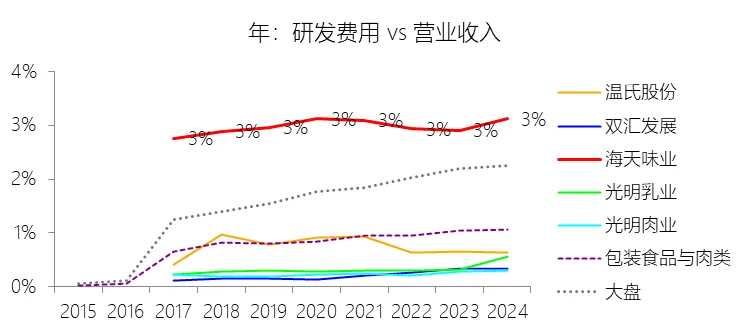

六、研发投入持续强化,科技护城河不断加深

七、品牌壁垒深厚,市场地位长期稳固

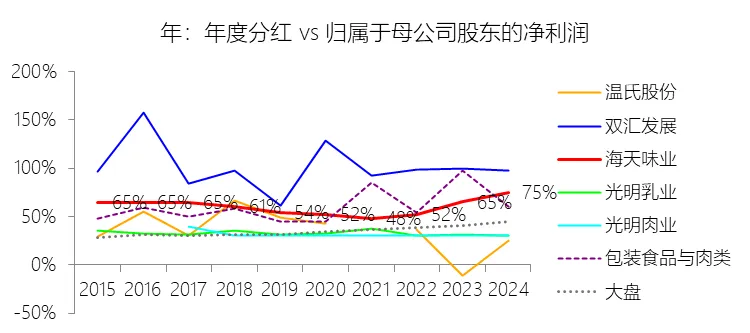

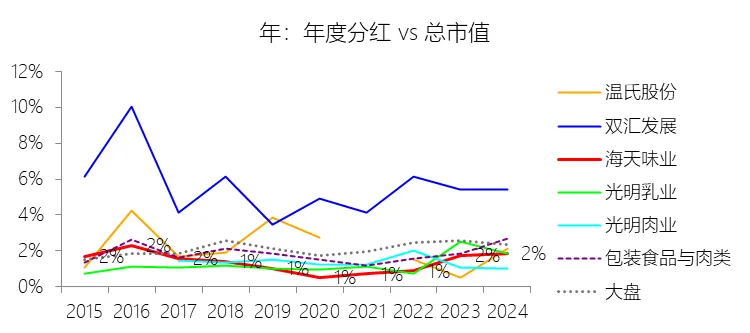

八、股东回报意识强,分红政策具有吸引力

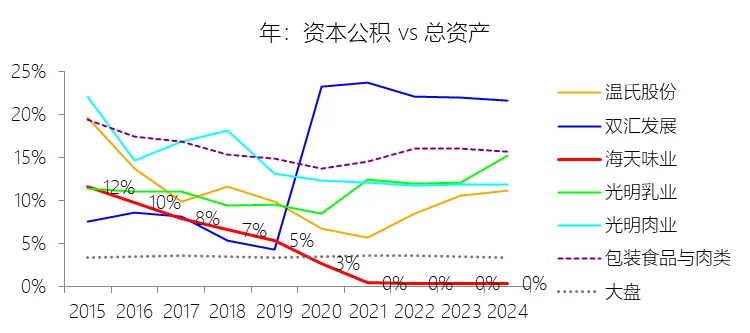

九、资本平台升级,A+H双上市开启新篇章

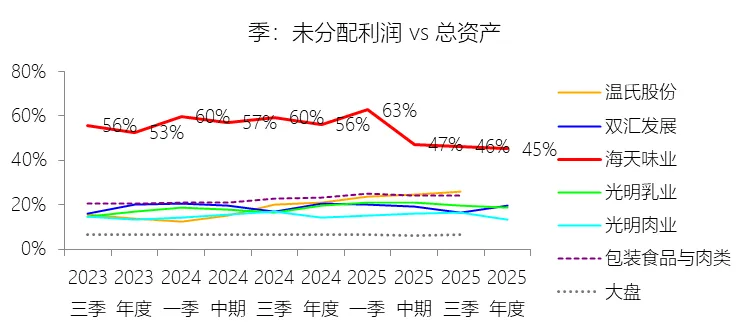

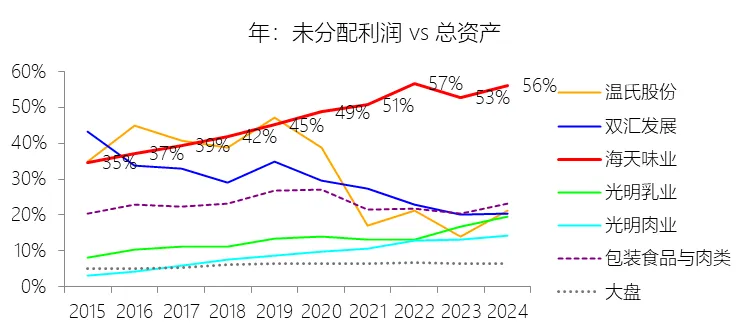

十、未分配利润持续积累,内生增长基础厚实

十大劣势

一、营收增速长期趋降,规模效应边际递减

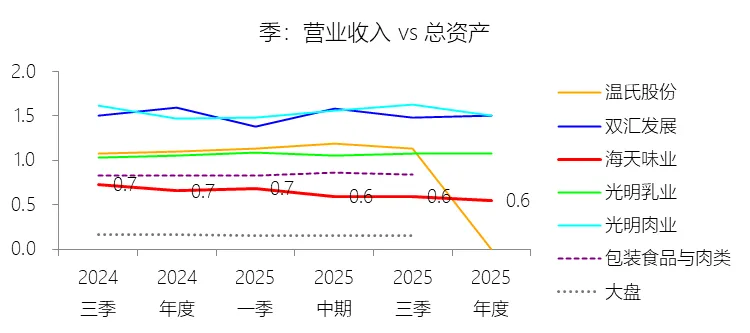

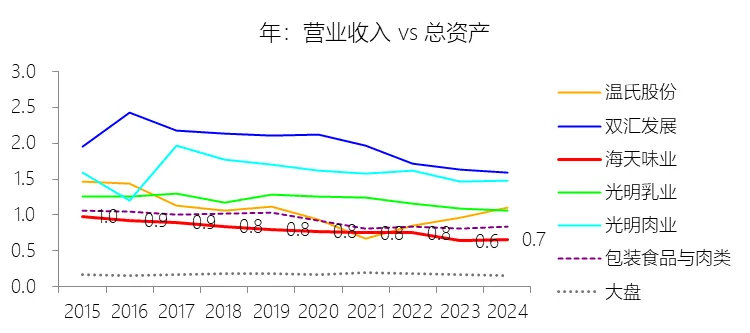

二、总资产周转率偏低,资产运营效率有待提升

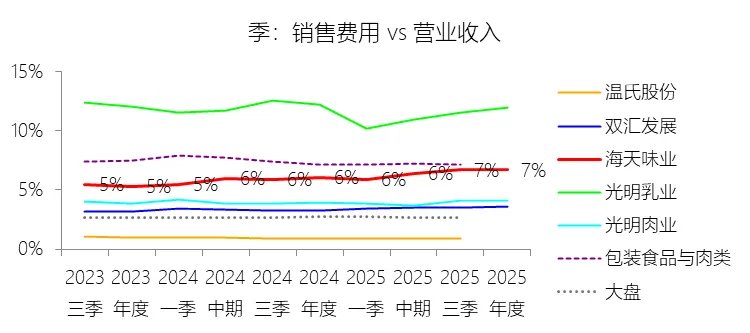

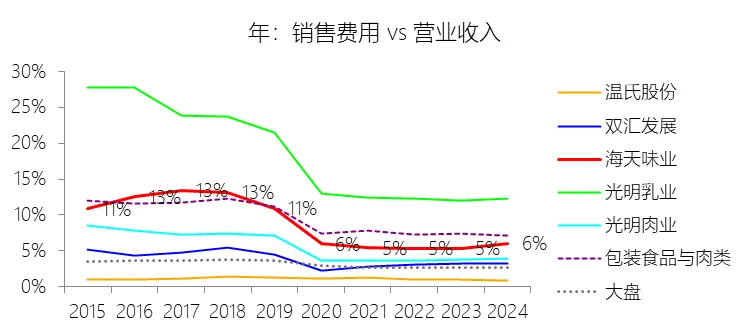

三、销售费用增速超收入增速,营销投入效益待检验

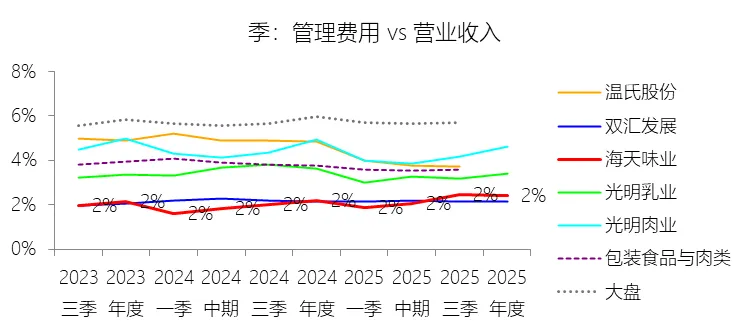

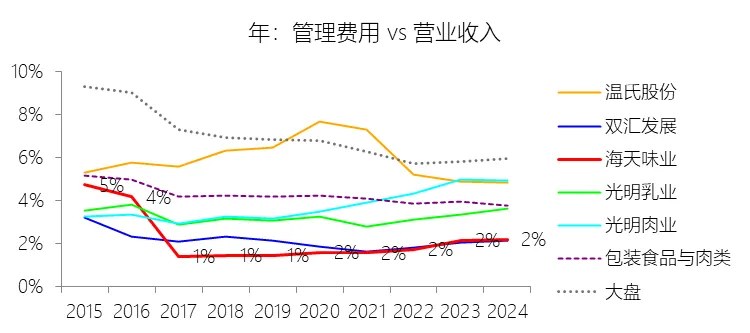

四、管理费用率呈上升态势,组织效率管理压力渐显

五、市值持续缩水,估值逻辑面临深度重构压力

六、净资产收益率趋降,H股扩股稀释股东回报

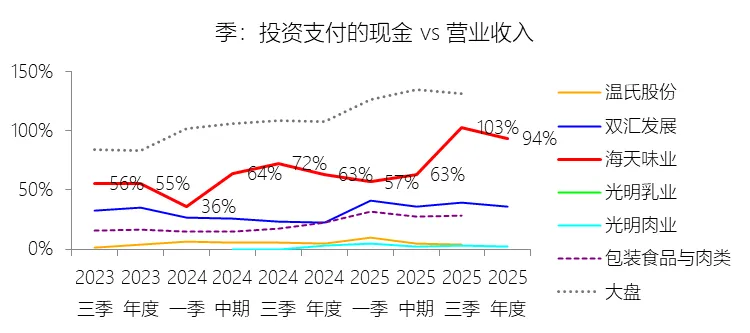

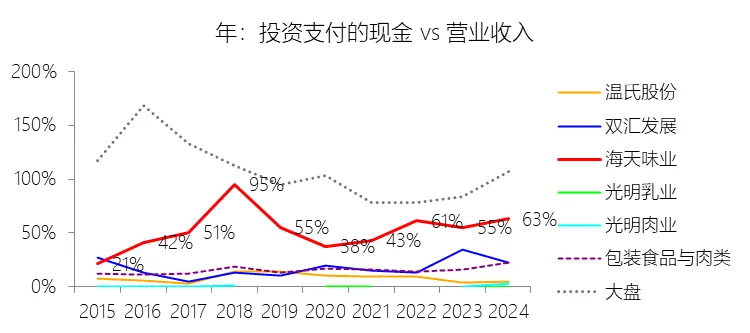

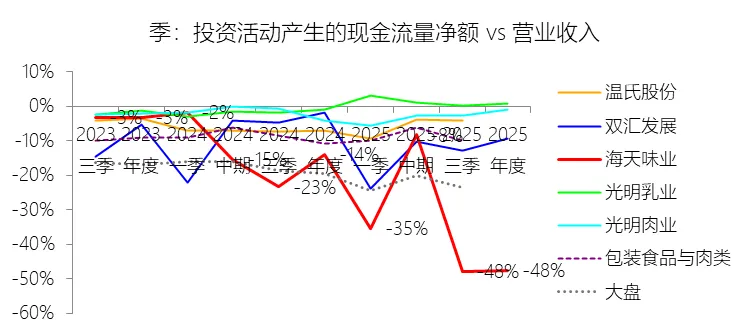

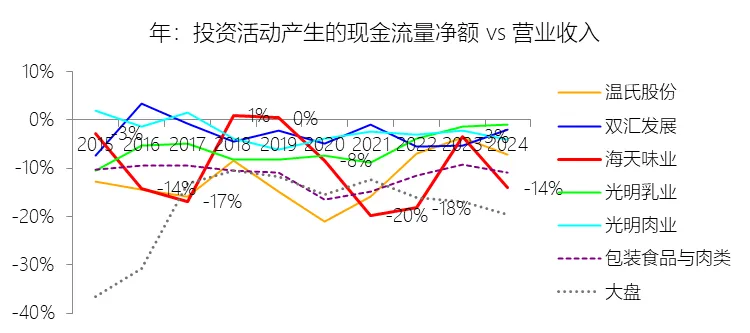

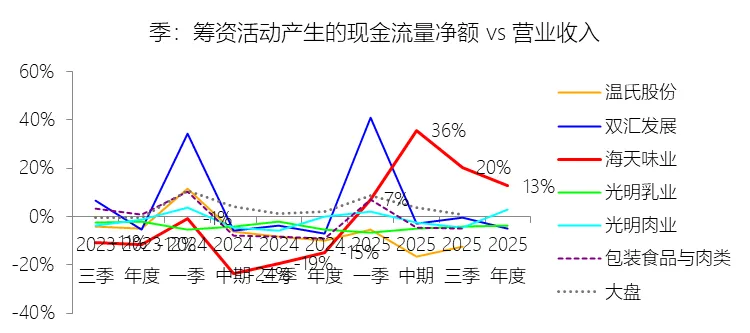

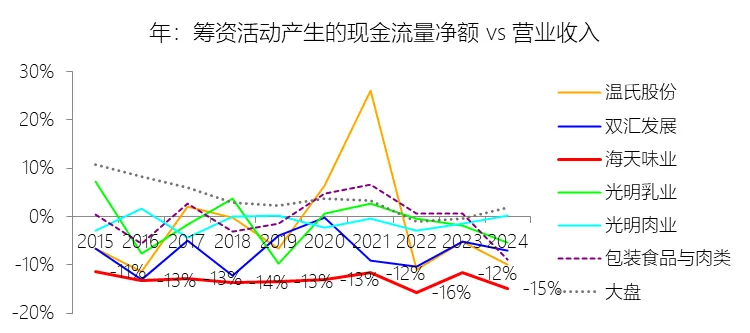

七、投资活动现金流出大幅增加,资本配置效率需持续关注

八、渠道碎片化冲击加剧,传统线下优势受到结构性挑战

九、国际化程度仍有限,全球化战略落地任重道远

十、行业成熟度提升,外延增长空间日益收窄

第2章利润表

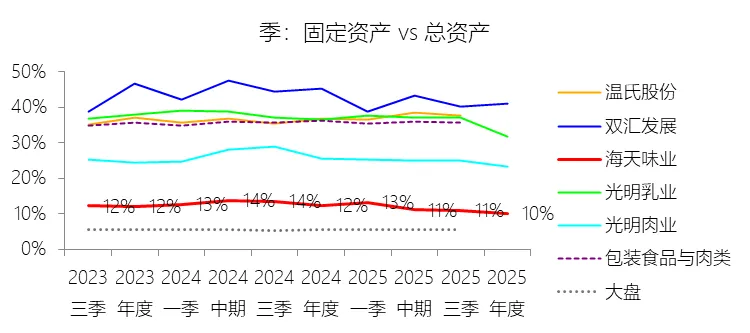

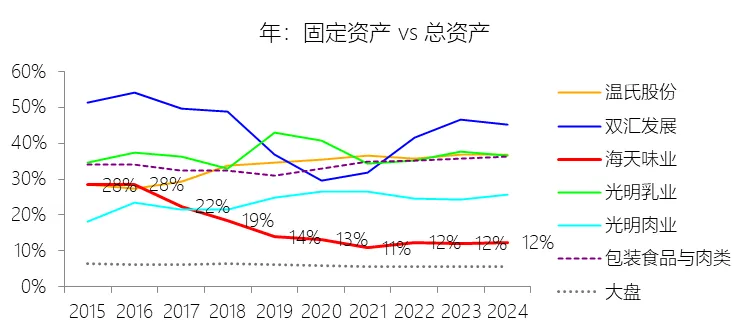

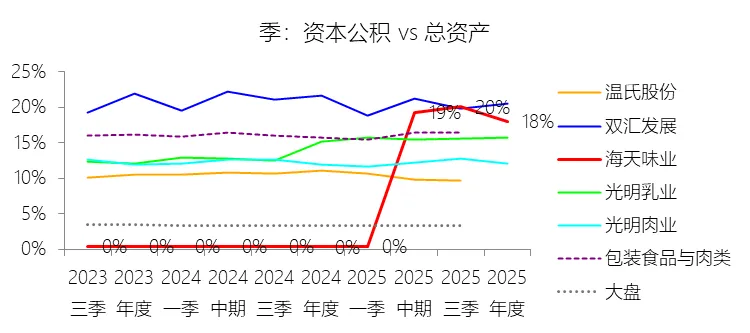

第3章资产负债表

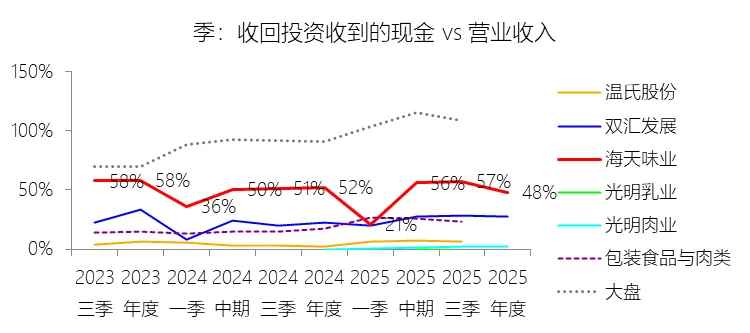

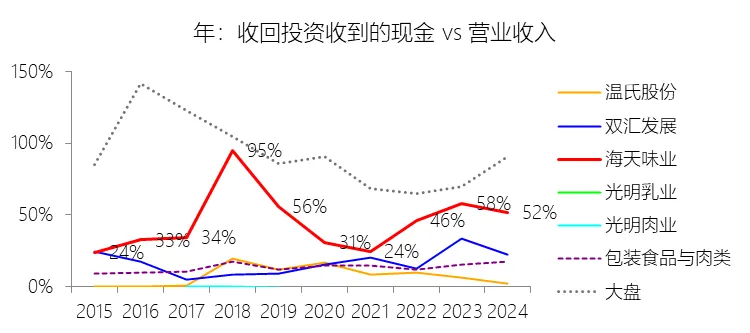

第4章现金流量表

第5章估值