一、行业概述:从“石油依赖” 到 “生物制造” 的范式转移

化学纤维制造业,作为纺织工业的上游基石,长期以来高度依赖石油化工产业链。从PX 到 PTA,再到聚酯切片,传统化纤产业的每一个环节都烙印着化石能源的印记。然而,随着全球 “双碳” 战略的深入推进以及生物制造技术的突破性进展,一场静悄悄的革命正在发生。生物基化学纤维,这一以可再生生物质资源(如玉米、秸秆、甘蔗等)为原料,通过生物发酵与化学合成制备的新型纤维材料,正在成为推动传统化纤行业摆脱资源与环境约束、实现绿色转型的核心引擎。

它不仅仅是简单的原料替代,更是一场从分子层面重塑材料基因的产业革命。通过合成生物学技术,科学家们能够设计微生物细胞工厂,将植物中的糖分转化为高性能的聚合物单体,进而纺丝制成兼具环保与高性能的纤维。这一转变,不仅使得纤维的全生命周期碳排放降低了50% 以上,更重要的是,它让人类第一次拥有了在不消耗石油、不增加大气碳负荷的前提下,大规模制造高性能工业材料的能力。

二、产业全景:千亿赛道的爆发式增长

2.1 市场规模:突破百亿后的黄金增长期

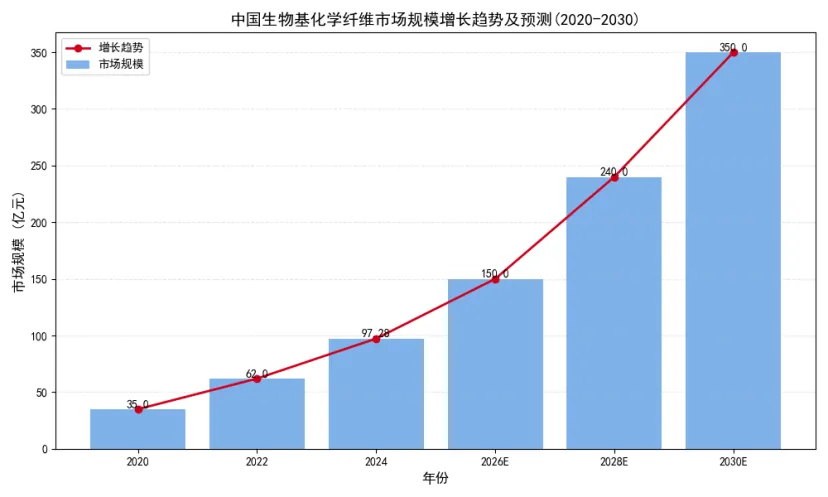

根据行业最新统计数据,2024 年中国生物基化学纤维市场规模已达到 97.28 亿元,同比增长超过 25%,总产能突破 80 万吨大关。这标志着该行业正式告别了实验室的小试阶段,迈入了工业化大规模生产的快车道。展望未来,随着 “十五五” 规划的落地,预计到 2030 年,国内生物基纤维市场规模有望达到 350 亿元,年均复合增长率(CAGR)将保持在 18% 以上,远超传统化纤行业不足 5% 的增速。

图: 中国生物基化学纤维市场规模增长趋势及预测 (2020-2030)

这一爆发式增长的背后,是需求端的结构性巨变。过去,生物基纤维只是高端奢侈品的点缀,而如今,它正在成为主流品牌的标配。安踏、李宁等头部运动品牌已公开承诺,到2030 年其产品中生物基材料占比不低于 30%;而阿迪达斯、Gucci 等国际巨头更是将生物基尼龙、PLA 纤维作为其可持续供应链的核心采购标准。这种自上而下的需求倒逼,直接拉动了中游制造端的产能爆发。

2.2 产品结构:PLA 与莱赛尔双轮驱动

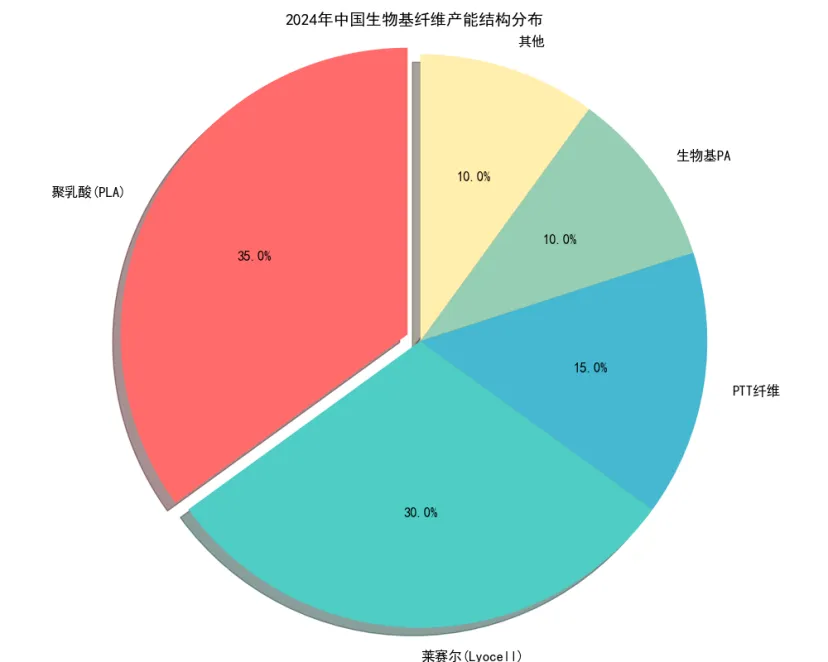

从产能结构来看,目前中国生物基纤维行业呈现出“双轮驱动” 的格局。聚乳酸(PLA)纤维以 35% 的产能占比位居第一,莱赛尔(Lyocell)纤维以 30% 紧随其后,两者合计占据了超过六成的市场份额。此外,生物基 PTT、生物基 PA56 等新型高性能纤维也在快速崛起。

图: 2024 年中国生物基纤维产能结构分布

聚乳酸(PLA):作为最成熟的可降解生物基材料,PLA 纤维不仅具有良好的抑菌、抗螨特性,其废弃后还能在自然环境中完全降解,因此在一次性卫生材料、医用无纺布以及环保服装领域需求激增。2024 年,国内 PLA 聚合产能已突破 25 万吨,丰原、海正等龙头企业的百万吨级项目正在加速落地。

莱赛尔(Lyocell):又称“天丝”,以木浆为原料,生产过程溶剂回收率高达 99.7%,是目前最环保的再生纤维素纤维。它兼具棉的舒适和涤纶的强韧,已广泛应用于高端家纺和服装面料。唐山三友、赛得利等企业已成为全球莱赛尔产能的主力军。

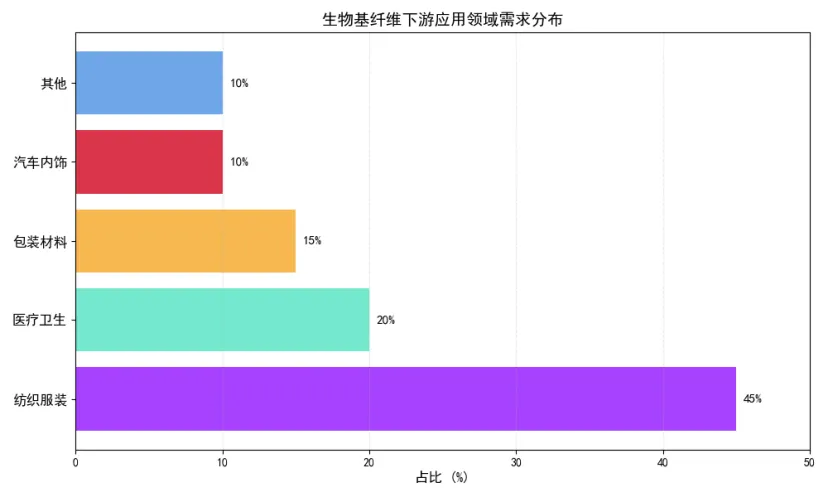

2.3 产业链深度解析:价值分配与环节壁垒

生物基纤维的产业链极长,横跨了农业、化工、纺织三大产业,不同环节的壁垒与利润空间差异巨大。

图: 生物基纤维下游应用领域需求分布

上游:原料与平台化合物。这是整个产业链的“卡脖子” 环节。无论是 PLA 所需的丙交酯,还是生物基尼龙所需的戊二胺,抑或是 PEF 所需的 FDCA,这些核心平台化合物的技术壁垒极高。长期以来,这些关键单体的价格占据了下游材料成本的 60% 以上。谁掌握了低成本量产这些单体的技术,谁就掌握了产业链的话语权。例如,凯赛生物通过合成生物学技术,全球首次实现了生物基戊二胺的量产,从而构建了生物基尼龙 56 的全产业链壁垒。

中游:聚合与纺丝。这是中国企业的传统优势领域。一旦单体被突破,中国庞大的聚酯产能可以迅速进行技术改造,生产出生物基纤维。江浙地区的恒力、盛虹、桐昆、新凤鸣等聚酯六巨头,正是凭借这一优势,迅速切入了生物基赛道。他们通过与生物技术公司合作,快速将实验室技术转化为百万吨级的产能。

下游:品牌与应用。下游的品牌商拥有最高的议价权。对于他们而言,使用生物基纤维不仅是为了环保,更是为了提升品牌溢价。数据显示,使用了生物基材料的运动服饰,终端售价通常可以提升20%-30%,而这部分溢价,最终会部分传导至中游的材料供应商。

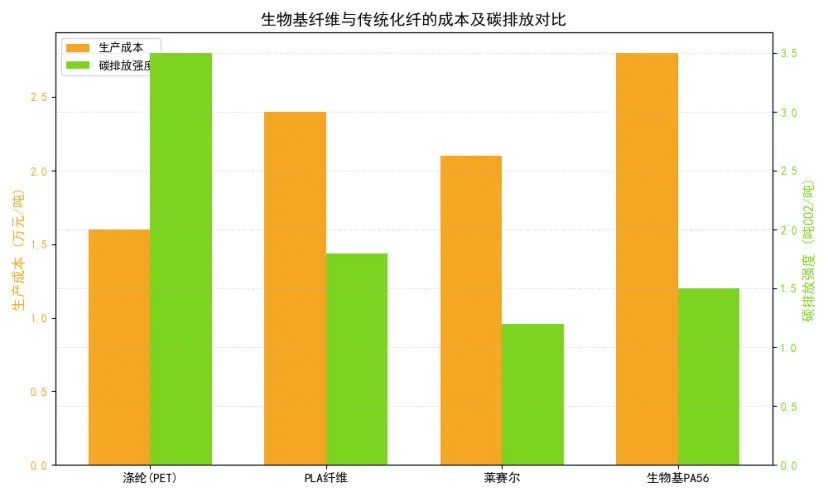

图: 生物基纤维与传统化纤的成本及碳排放对比

从成本与碳排放的对比可以看出,尽管目前生物基纤维的生产成本仍比传统涤纶高出20%-50%,但其碳排放优势极为显著。PLA 纤维的碳排放仅为传统涤纶的一半左右,而莱赛尔更是低至 1.2 吨 CO₂/ 吨。在碳关税日益临近的今天,这种碳减排能力正在转化为实实在在的经济价值。

三、政策与监管:顶层设计重塑产业规则

如果说技术是生物基产业的内在驱动力,那么政策就是其加速发展的外部催化剂。2026 年,随着 “十五五” 规划的开局,生物基材料首次被写入国家五年规划纲要,这标志着其战略地位得到了历史性的提升。

3.1 从 “能耗双控” 到 “碳排放双控”

政策的最大转折点,在于考核机制的变化。过去,我们主要考核能耗,但生物基材料的生产过程由于涉及发酵,能耗指标并不占优。然而,新的政策转向了“碳排放双控”,这一下子激活了生物基产业的生命力。

碳关税的倒逼:欧盟碳边境调节机制(CBAM)已于 2026 年正式实施。这意味着,中国出口到欧洲的化纤产品,如果碳足迹过高,将被征收高额的关税。在此背景下,使用生物基纤维、拥有低碳足迹的出口企业,将获得极强的竞争优势。海关数据显示,2024 年,使用生物基材料的出口服装企业数量同比增长了 61%,这正是企业应对碳关税的主动选择。

碳交易的激励:在国内碳市场,生物基材料的低碳属性也开始变现。广东、湖北等试点地区已经开始探索,生物基企业的减排量可以在碳市场出售。这意味着,每生产一吨生物基纤维,企业除了卖产品的收入,还能额外获得一笔碳资产收益,这直接抹平了部分生物基与传统化纤的成本差距。

3.2 产业扶持与标准体系建设

在具体的产业政策上,国家正在构建全方位的支持体系。

财政补贴:工信部等六部门印发的《新型生物基材料产业发展行动计划》明确提出,对生物基材料的创新项目给予最高4000 万元的组合式扶持。浙江、江苏等产业聚集地更是出台了地方补贴,对生物基纤维的设备投资给予最高 30% 的补助。

标准规范:国家出台了GB/T 42752-2023《生物基聚酯纤维通用技术条件》,首次明确了生物基碳含量不得低于 25% 的标准。这严厉打击了市场上那些 “伪生物基” 概念炒作,规范了市场秩序,保护了真正投入研发的合规企业。

四、竞争格局:巨头入场与新锐突围

生物基纤维行业的竞争格局,正在经历一场剧烈的重构。过去,这是一个由国际巨头主导的小众市场,而现在,中国的产业资本正在疯狂涌入,形成了“巨头跨界、新锐领跑” 的新态势。

4.1 国际巨头的先发优势

在行业发展初期,国际巨头凭借技术积累占据了高端市场。

NatureWorks:美国的NatureWorks 是全球 PLA 行业的鼻祖,拥有全球最成熟的 PLA 生产技术,其 Ingeo 品牌占据了全球高端 PLA 纤维市场 35% 的份额。

Lenzing:奥地利的兰精公司是莱赛尔纤维的全球龙头,其Tencel(天丝)品牌几乎成为了莱赛尔的代名词,在高端纺织供应链中拥有极强的品牌溢价。

杜邦:杜邦最早开发了生物基PTT 纤维 Sorona,在弹性纤维领域拥有深厚的专利壁垒。

然而,随着中国企业的技术突破,这些国际巨头的垄断优势正在被快速瓦解。

4.2 中国聚酯六巨头的跨界围剿

中国传统的化纤巨头,正在以惊人的速度完成对生物基赛道的围剿。恒力、盛虹、恒逸、荣盛、桐昆、新凤鸣这六大江浙聚酯巨头,凭借其庞大的炼化一体化产能和成本控制能力,正在重塑行业格局。

恒力石化:聚焦可降解聚酯,依托其PTA 产业链优势,快速布局 PBAT、PLA 等产能,目标是打造全球最大的生物基聚酯基地。

盛虹集团:与清华大学合作,攻克了生物基PDO 技术,建成了国内首条 5 万吨 PTT 纤维生产线,打破了杜邦的长期垄断。

新凤鸣& 桐昆股份:这两家长丝龙头,不约而同地押注了下一代生物基材料PEF。他们分别投资了利夫生物和中科国生,瞄准了 FDCA 这一平台化合物,试图在 PEF 纤维这一新赛道上,实现对全球的领跑。

这些巨头的入场,带来了海量的资本和产能,直接推动了生物基纤维成本的快速下探,加速了行业的普及。

4.3 生物技术新锐的单点突破

与此同时,一批专注于合成生物学的初创企业,正在上游的关键节点上实现单点突破,成为了产业链上的“隐形冠军”。

凯赛生物:全球生物基长链二元酸和戊二胺的绝对龙头,其生物基尼龙56 技术全球领先,已建成了 10 万吨级的产能。

金丹科技& 海正生物:在PLA 产业链上,金丹科技掌握了乳酸发酵,海正生物掌握了丙交酯和聚合,两者联手打通了 PLA 的全产业链。

微构工场& 蓝晶微生物:在更前沿的PHA(聚羟基脂肪酸酯)领域,这两家企业已经建成了万吨级的产线,PHA 纤维在医用和高端纺织领域的应用正在加速落地。

五、行业挑战:成本、技术与原料的三重瓶颈

尽管前景光明,但生物基纤维行业依然面临着严峻的短期挑战,这也是投资者必须警惕的风险点。

5.1 成本倒挂的商业化瓶颈

目前,最大的痛点依然是成本。数据显示,生物基纤维的生产成本普遍比传统石油基纤维高出20%-50%。这导致在没有政策补贴的情况下,其在大众消费市场的渗透率依然很低。行业陷入了一个 “高成本 — 不敢扩产 — 规模上不去 — 成本降不下来” 的怪圈。虽然技术进步正在逐步降低成本,但要实现与传统化纤的平价,至少还需要 3-5 年的时间。

5.2 核心技术的 “卡脖子” 风险

虽然中国在产能规模上已经全球第一,但在核心技术上仍有短板。例如,PLA 生产所需的高纯度丙交酯,长期以来依赖进口;生物基尼龙的关键菌株,专利仍被国外巨头掌控;PEF 所需的 FDCA,全球也只有少数几家公司能量产。如果这些核心技术不能实现自主可控,那么中国庞大的下游产能,随时可能面临被 “卡脖子” 的风险。

5.3 “与人争粮” 的伦理隐忧

目前,主流的生物基纤维,如PLA、生物基 PA,大多以玉米、甘蔗等粮食作物为原料。这引发了 “与人争粮、与粮争地” 的伦理争议。虽然中国的粮食安全有保障,但随着生物基产业的爆发,对玉米的需求激增,推高了粮食价格的风险依然存在。因此,非粮生物质(如秸秆、纤维素)的利用,虽然是未来的方向,但目前其预处理和酶解成本依然过高,产业化尚需时日。

六、投资思路:寻找绿色革命中的核心资产

基于上述分析,我们认为,生物基化学纤维行业正处于“技术突破前夜、产能爆发初期” 的黄金投资窗口。投资者不应简单地炒作概念,而应精选具备核心壁垒的优质资产。

6.1 核心投资逻辑:全产业链整合者

我们首推的投资主线,依然是全产业链整合者。在生物基这个长链条的产业中,谁能打通从原料单体到聚合纺丝的全链路,谁就能最大程度地控制成本、平抑波动:

(1)平台化合物技术壁垒:重点关注那些掌握了FDCA、戊二胺、丙交酯等核心平台化合物量产技术的企业。这些是产业链的 “卖铲人”,无论下游谁做成品,都离不开他们的原料。

(2)炼化一体化的成本优势:关注那些拥有炼化一体化背景的传统化纤巨头。他们能够利用自身的规模优势,快速消化生物基原料的高成本,实现平滑转型。

(3)非粮路线的先发优势:规避那些单纯依赖粮食原料的企业,重点关注布局秸秆、玉米芯等非粮生物质技术的企业。这代表了未来的政策方向,也是解决“与人争粮” 问题的终极方案。

6.2 细分赛道机会:下一代材料的卡位战

除了成熟的PLA 和莱赛尔,投资者更应该关注下一代颠覆性材料的卡位机会。

PEF(呋喃聚酯):这被认为是PET 的终极替代品。其性能远超 PET,阻隔性是 PET 的 10 倍,碳排放更低。随着 FDCA 技术的突破,PEF 纤维的产业化拐点正在到来。关注与利夫生物、中科国生深度绑定的化纤龙头。

生物基尼龙(PA56):随着凯赛生物太原50 万吨项目的投产,生物基尼龙的成本将大幅下探,其在运动服饰、汽车轻量化领域的替代将加速。

PHA 纤维:PHA 是唯一一种由微生物直接合成的高分子,其完全生物降解的特性是 PLA 无法比拟的。随着微构工场等企业产能的释放,PHA 纤维在高端医用敷料领域的应用将爆发。

6.3 风险规避:警惕产能过剩与概念炒作

在当前的投资热潮中,投资者需要特别警惕两类风险:

(1)低端产能过剩风险:随着大量资本涌入,PLA、莱赛尔等成熟技术的产能扩张极快。要警惕那些没有技术壁垒、单纯外购原料进行纺丝加工的低端产能,他们在未来的价格战中将最先被淘汰。

(2)技术路线风险:生物基材料技术路线繁多,PLA、PHA、PEF、PA56 等等。要警惕那些技术尚停留在实验室阶段、距离产业化遥遥无期的 “PPT 技术”。合成生物学领域的失败率极高,很多技术可能永远无法走出实验室。