2026年,中国家用冰箱行业已步入由结构升级驱动的纯存量竞争阶段。市场呈现显著的“量跌额升”特征,更新换代需求占比突破83% 。在食材囤积与家装一体化趋势下,400-600L大容量产品及零平嵌嵌入式冰箱渗透率持续攀升,成为拉动行业均价上行、对冲销量下滑的核心引擎 。

行业竞争格局高度集中,国内CR5份额突破88%,内销市场以海尔为首的头部品牌优势稳固,而TCL智家则凭借深厚的制造底蕴蝉联全球出口冠军 。与此同时,中国作为全球最大的冰箱供给国,正经历从“代工出口”向“自主品牌本土化深耕”的战略转型,海外市场呈现“量稳价升”的结构性增长态势 。

未来,行业机遇聚焦于家电换新政策带来的确定性增长及AI智能化驱动的产品价值重构 。然而,存量市场的零和博弈、国际贸易环境的不确定性以及用户在能效与净味等基础性能上的痛点,仍是企业亟待攻克的挑战 。行业正围绕分储锁鲜、形态升级、绿色低碳及AIoT全屋联动四大方向,开启高质量发展的新赛道 。

01.

家用冰箱的产品定义、品类体系划分及制冷方式对比

家用冰箱是指用于家庭场景、实现食材低温保鲜存储的制冷家电,核心分类维度如下:

按制冷方式:风冷冰箱、直冷冰箱、风直冷混合冰箱;

按安装形态:独立式冰箱、嵌入式冰箱(含自由嵌、零平嵌);

按容积划分:300L以下小容量、300-400L中容量、400L以上大容量;

按门体结构:单门、两门、三门、多门、对开门冰箱。

02.

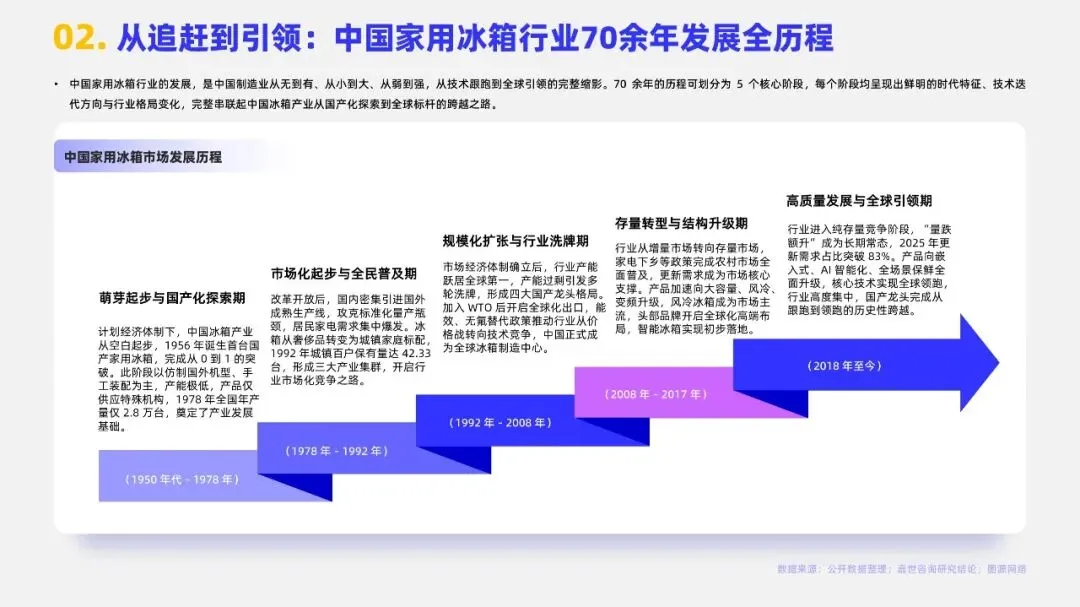

从追赶到引领:中国家用冰箱行业70余年发展全历程

中国家用冰箱行业的发展,是中国制造业从无到有、从小到大、从弱到强,从技术跟跑到全球引领的完整缩影。70 余年的历程可划分为 5 个核心阶段,每个阶段均呈现出鲜明的时代特征、技术迭代方向与行业格局变化,完整串联起中国冰箱产业从国产化探索到全球标杆的跨越之路。

03.

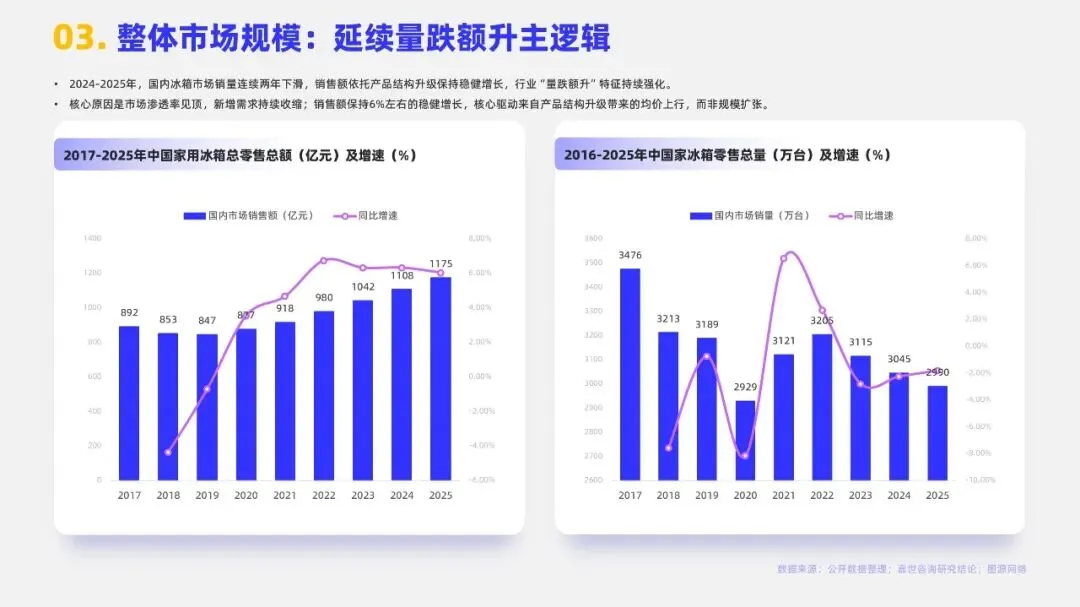

整体市场规模:延续量跌额升主逻辑

2024-2025年,国内冰箱市场销量连续两年下滑,销售额依托产品结构升级保持稳健增长,行业“量跌额升”特征持续强化。

核心原因是市场渗透率见顶,新增需求持续收缩;销售额保持6%左右的稳健增长,核心驱动来自产品结构升级带来的均价上行,而非规模扩张。

04.

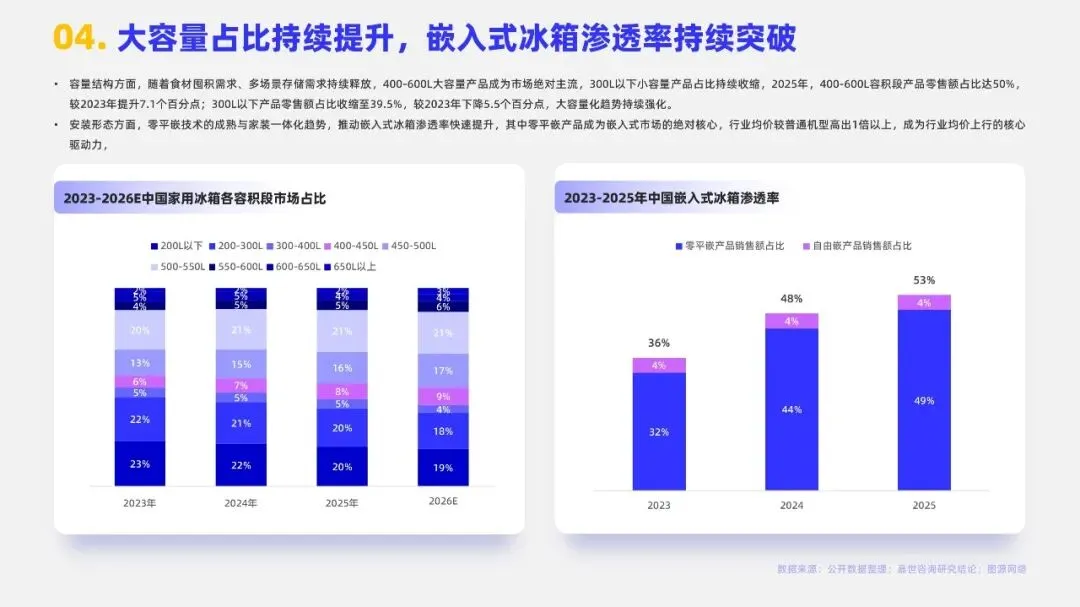

大容量占比持续提升,嵌入式冰箱渗透率持续突破

容量结构方面,随着食材囤积需求、多场景存储需求持续释放,400-600L大容量产品成为市场绝对主流,300L以下小容量产品占比持续收缩,2025年,400-600L容积段产品零售额占比达50%,较2023年提升7.1个百分点;300L以下产品零售额占比收缩至39.5%,较2023年下降5.5个百分点,大容量化趋势持续强化。

安装形态方面,零平嵌技术的成熟与家装一体化趋势,推动嵌入式冰箱渗透率快速提升,其中零平嵌产品成为嵌入式市场的绝对核心,行业均价较普通机型高出1倍以上,成为行业均价上行的核心驱动力。

05.

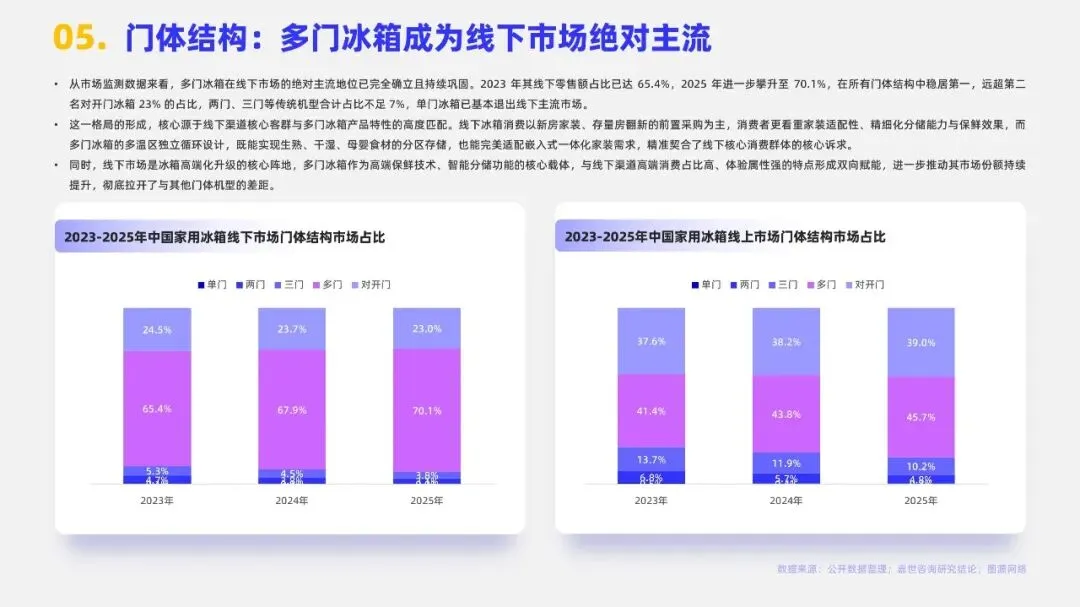

门体结构:多门冰箱成为线下市场绝对主流

从市场监测数据来看,多门冰箱在线下市场的绝对主流地位已完全确立且持续巩固。2023 年其线下零售额占比已达 65.4%,2025 年进一步攀升至 70.1%,在所有门体结构中稳居第一,远超第二名对开门冰箱 23% 的占比,两门、三门等传统机型合计占比不足 7%,单门冰箱已基本退出线下主流市场。

这一格局的形成,核心源于线下渠道核心客群与多门冰箱产品特性的高度匹配。线下冰箱消费以新房家装、存量房翻新的前置采购为主,消费者更看重家装适配性、精细化分储能力与保鲜效果,而多门冰箱的多温区独立循环设计,既能实现生熟、干湿、母婴食材的分区存储,也能完美适配嵌入式一体化家装需求,精准契合了线下核心消费群体的核心诉求。

同时,线下市场是冰箱高端化升级的核心阵地,多门冰箱作为高端保鲜技术、智能分储功能的核心载体,与线下渠道高端消费占比高、体验属性强的特点形成双向赋能,进一步推动其市场份额持续提升,彻底拉开了与其他门体机型的差距。

06.

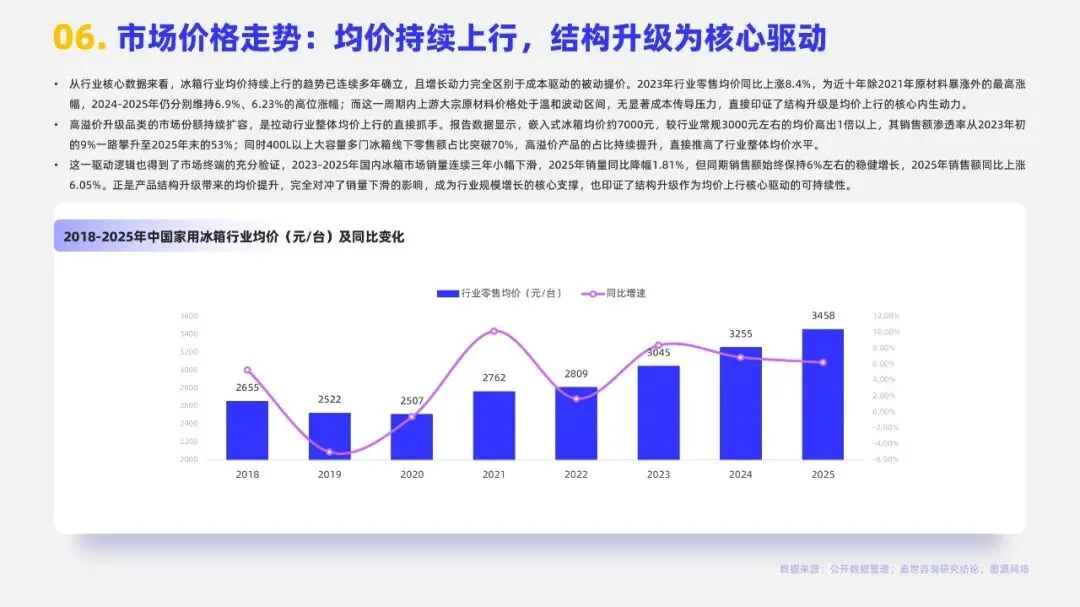

市场价格走势:均价持续上行,结构升级为核心驱动

从行业核心数据来看,冰箱行业均价持续上行的趋势已连续多年确立,且增长动力完全区别于成本驱动的被动提价。2023年行业零售均价同比上涨8.4%,为近十年除2021年原材料暴涨外的最高涨幅,2024-2025年仍分别维持6.9%、6.23%的高位涨幅;而这一周期内上游大宗原材料价格处于温和波动区间,无显著成本传导压力,直接印证了结构升级是均价上行的核心内生动力。

高溢价升级品类的市场份额持续扩容,是拉动行业整体均价上行的直接抓手。报告数据显示,嵌入式冰箱均价约7000元,较行业常规3000元左右的均价高出1倍以上,其销售额渗透率从2023年初的9%一路攀升至2025年末的53%;同时400L以上大容量多门冰箱线下零售额占比突破70%,高溢价产品的占比持续提升,直接推高了行业整体均价水平。

这一驱动逻辑也得到了市场终端的充分验证,2023-2025年国内冰箱市场销量连续三年小幅下滑,2025年销量同比降幅1.81%,但同期销售额始终保持6%左右的稳健增长,2025年销售额同比上涨6.05%。正是产品结构升级带来的均价提升,完全对冲了销量下滑的影响,成为行业规模增长的核心支撑,也印证了结构升级作为均价上行核心驱动的可持续性。

07.

全球市场地位:稳居全球最大冰箱供给国,出口稳健增长

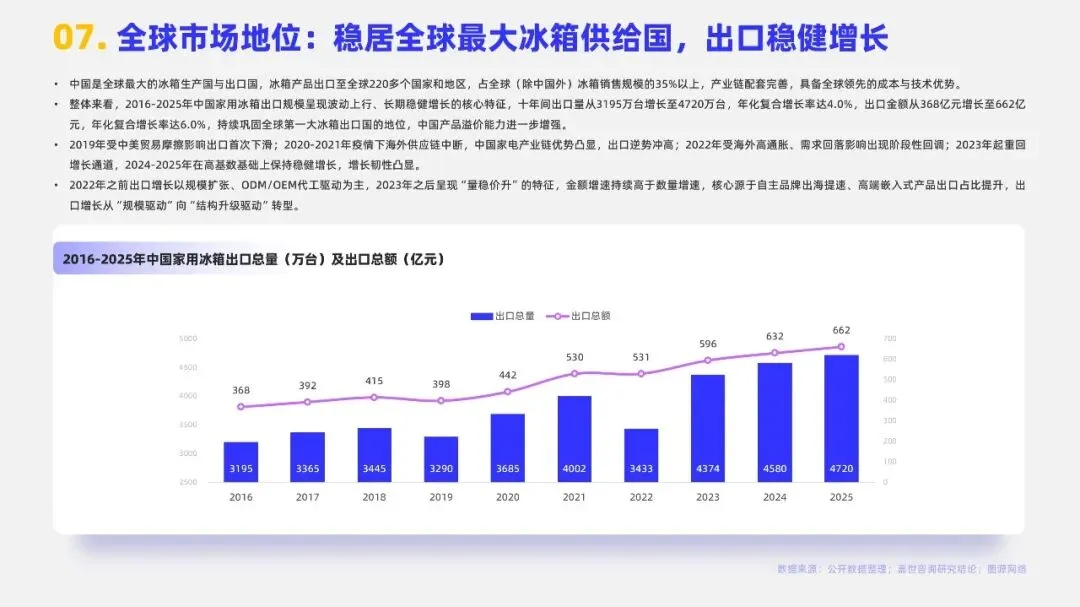

中国是全球最大的冰箱生产国与出口国,冰箱产品出口至全球220多个国家和地区,占全球(除中国外)冰箱销售规模的35%以上,产业链配套完善,具备全球领先的成本与技术优势。

整体来看,2016-2025年中国家用冰箱出口规模呈现波动上行、长期稳健增长的核心特征,十年间出口量从3195万台增长至4720万台,年化复合增长率达4.0%,出口金额从368亿元增长至662亿元,年化复合增长率达6.0%,持续巩固全球第一大冰箱出口国的地位,中国产品溢价能力进一步增强。

2019年受中美贸易摩擦影响出口首次下滑;2020-2021年疫情下海外供应链中断,中国家电产业链优势凸显,出口逆势冲高;2022年受海外高通胀、需求回落影响出现阶段性回调;2023年起重回增长通道,2024-2025年在高基数基础上保持稳健增长,增长韧性凸显。

2022年之前出口增长以规模扩张、ODM/OEM代工驱动为主,2023年之后呈现“量稳价升”的特征,金额增速持续高于数量增速,核心源于自主品牌出海提速、高端嵌入式产品出口占比提升,出口增长从“规模驱动”向“结构升级驱动”转型。

08.

欧洲为核心市场,出海模式从产品出海到品牌本土化深耕

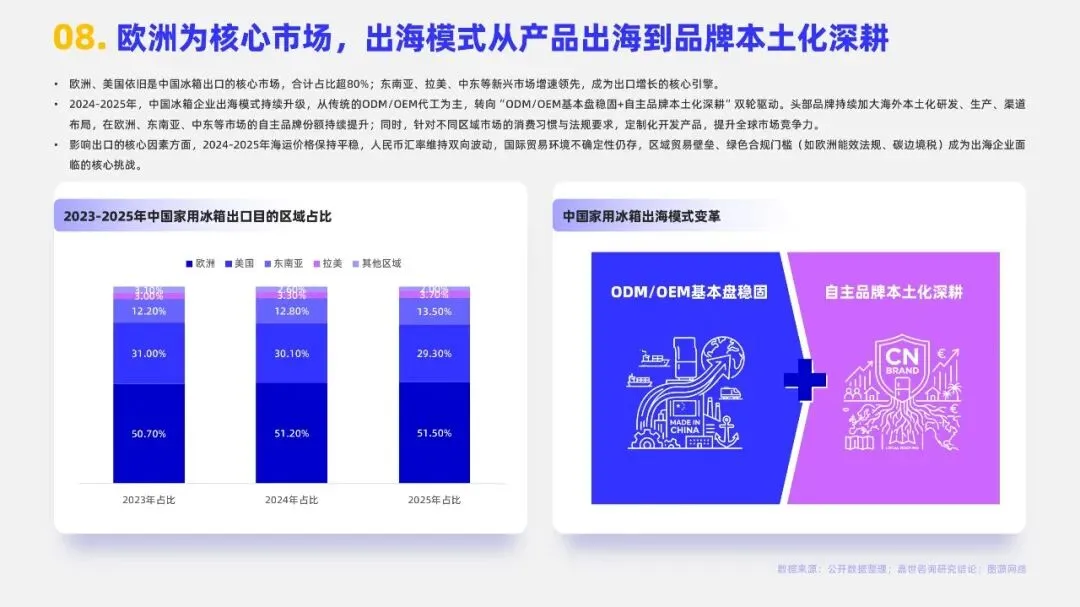

欧洲、美国依旧是中国冰箱出口的核心市场,合计占比超80%;东南亚、拉美、中东等新兴市场增速领先,成为出口增长的核心引擎。

2024-2025年,中国冰箱企业出海模式持续升级,从传统的ODM/OEM代工为主,转向“ODM/OEM基本盘稳固+自主品牌本土化深耕”双轮驱动。头部品牌持续加大海外本土化研发、生产、渠道布局,在欧洲、东南亚、中东等市场的自主品牌份额持续提升;同时,针对不同区域市场的消费习惯与法规要求,定制化开发产品,提升全球市场竞争力。

影响出口的核心因素方面,2024-2025年海运价格保持平稳,人民币汇率维持双向波动,国际贸易环境不确定性仍存,区域贸易壁垒、绿色合规门槛(如欧洲能效法规、碳边境税)成为出海企业面临的核心挑战。

09.

行业整体竞争格局:集中度持续提升,马太效应加剧

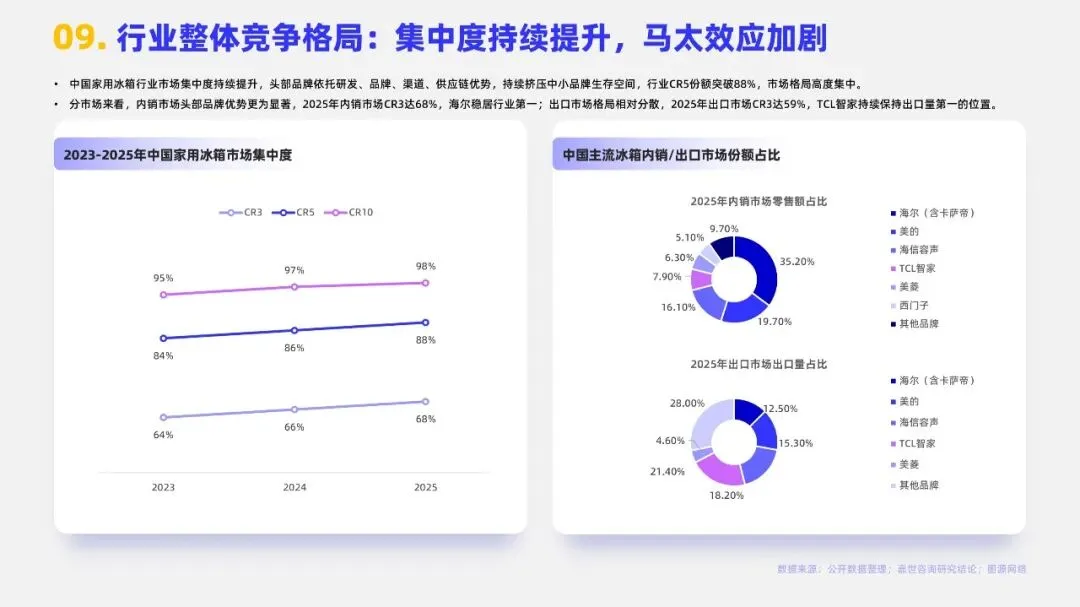

中国家用冰箱行业市场集中度持续提升,头部品牌依托研发、品牌、渠道、供应链优势,持续挤压中小品牌生存空间,行业CR5份额突破88%,市场格局高度集中。

分市场来看,内销市场头部品牌优势更为显著,2025年内销市场CR3达68%,海尔稳居行业第一;出口市场格局相对分散,2025年出口市场CR3达59%,TCL智家持续保持出口量第一的位置。

10.

家用冰箱技术创新与产品升级趋势

2024-2025 年,中国家用冰箱行业已形成清晰聚焦的四大产品升级核心方向,分别是以分储锁鲜为核心的功能升级、以零平嵌超薄化为核心的形态升级、以 AIoT 全屋联动为核心的智能化升级、以双碳目标为导向的绿色节能升级。四大方向精准匹配了家装一体化、健康饮食、全屋智能等终端消费需求的迭代,跳出了单一参数内卷的同质化竞争,成为行业在纯存量市场中实现结构升级、价值提升的核心主线。

核心零部件是冰箱四大升级方向落地的底层支撑,2024-2025 年行业核心零部件技术迭代与产品升级需求高度同频,全直流变频压缩机渗透率已达 98%,双压缩机系统、小型化低噪技术在高端机型全面落地;VIP 真空绝热板在超薄平嵌机型中广泛应用,高端机型渗透率达 62%;多循环独立制冷系统、低 GWP 值环保制冷剂实现全行业普及,既为产品全维度升级提供了技术保障,也推动了核心零部件国产化替代的持续深化。

11.

用户满意度稳中有升,基础性能与服务体验仍存核心短板

根据嘉世咨询调研数据,2025年中国家用冰箱行业整体用户满意度为84.2分,较2023年小幅提升0.3分,整体呈现稳中有升的态势,但各维度表现分化显著。其中消费者最核心关注的保鲜效果满意度达85.3分,较2023年提升0.7分,是所有指标中涨幅最大的项,印证了行业保鲜技术升级的落地成效;而耗电量满意度仅79.5分,较2023年下滑0.8分,在所有测评指标中垫底,用户核心反馈集中在实际耗电量与标注值不符、高负载下能耗偏高,成为行业最突出的用户痛点,同时净味除菌、静音效果的满意度也处于低位,食材串味、运行噪音大等基础体验问题仍未得到彻底解决。

此外,渠道服务体验与智能化功能的满意度仍有较大提升空间,其中渠道服务满意度仅82.5分,用户普遍反馈线下门店产品介绍不专业、线上渠道售后响应慢;智能化功能满意度81.7分,虽有小幅提升,但仍处于低位,核心问题集中在智能化功能实用性不足、操作复杂,反映出行业在重高端功能营销的同时,对基础服务落地与用户真实需求的匹配仍有明显短板。

12.

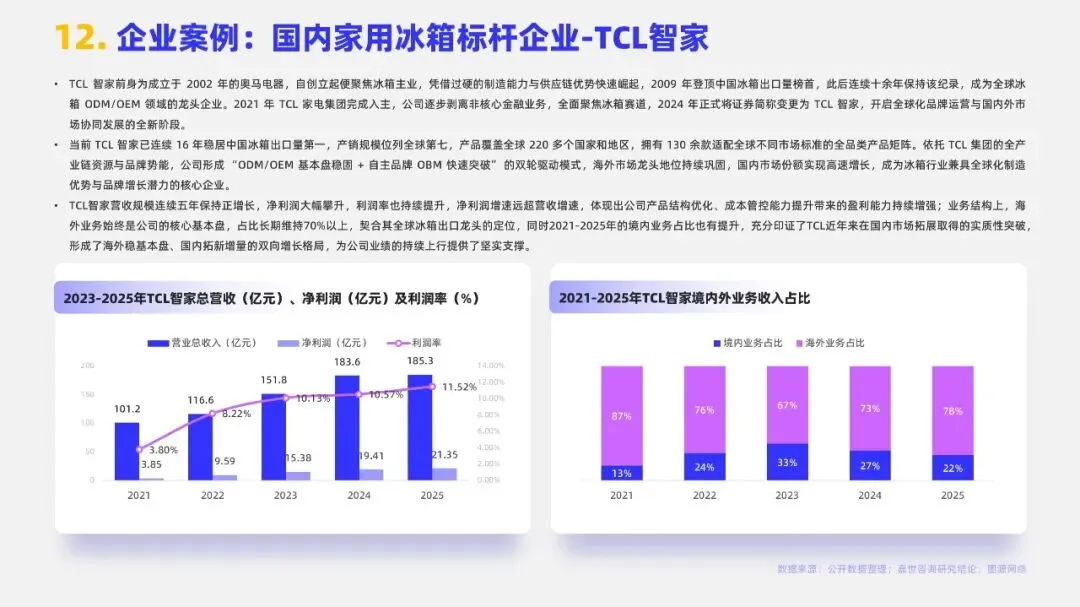

企业案例:国内家用冰箱标杆企业-TCL智家

TCL 智家前身为成立于 2002 年的奥马电器,自创立起便聚焦冰箱主业,凭借过硬的制造能力与供应链优势快速崛起,2009 年登顶中国冰箱出口量榜首,此后连续十余年保持该纪录,成为全球冰箱 ODM/OEM 领域的龙头企业。2021 年 TCL 家电集团完成入主,公司逐步剥离非核心金融业务,全面聚焦冰箱赛道,2024 年正式将证券简称变更为 TCL 智家,开启全球化品牌运营与国内外市场协同发展的全新阶段。

当前 TCL 智家已连续 16 年稳居中国冰箱出口量第一,产销规模位列全球第七,产品覆盖全球 220 多个国家和地区,拥有 130 余款适配全球不同市场标准的全品类产品矩阵。依托 TCL 集团的全产业链资源与品牌势能,公司形成 “ODM/OEM 基本盘稳固 + 自主品牌 OBM 快速突破” 的双轮驱动模式,海外市场龙头地位持续巩固,国内市场份额实现高速增长,成为冰箱行业兼具全球化制造优势与品牌增长潜力的核心企业。

TCL智家营收规模连续五年保持正增长,净利润大幅攀升,利润率也持续提升,净利润增速远超营收增速,体现出公司产品结构优化、成本管控能力提升带来的盈利能力持续增强;业务结构上,海外业务始终是公司的核心基本盘,占比长期维持70%以上,契合其全球冰箱出口龙头的定位,同时2021-2025年的境内业务占比也有提升,充分印证了TCL近年来在国内市场拓展取得的实质性突破,形成了海外稳基本盘、国内拓新增量的双向增长格局,为公司业绩的持续上行提供了坚实支撑。

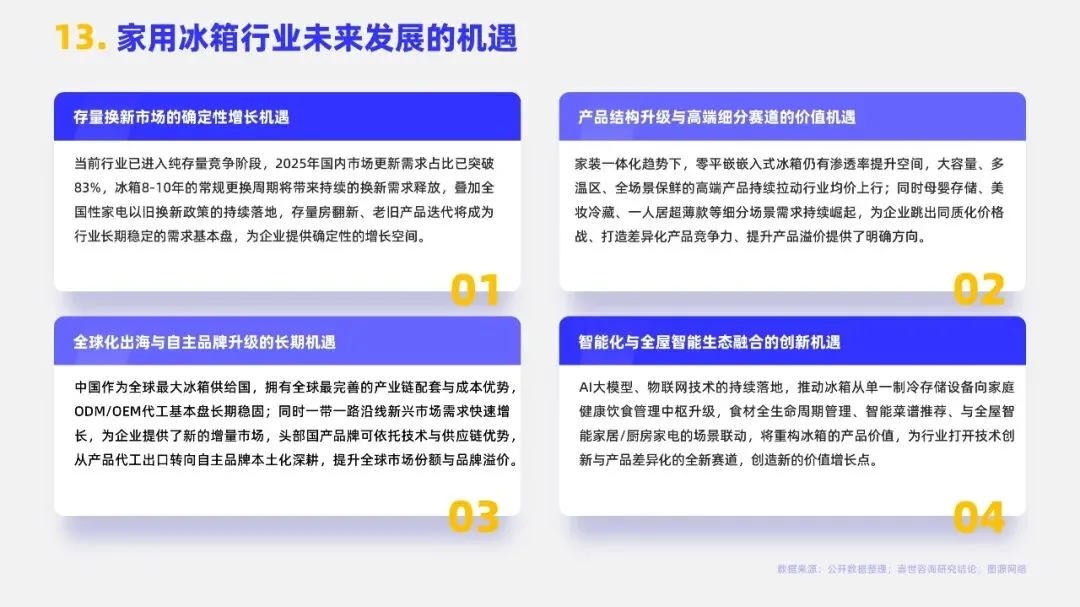

13.

家用冰箱行业未来发展的机遇

1)存量换新市场的确定性增长机遇

当前行业已进入纯存量竞争阶段,2025年国内市场更新需求占比已突破83%,冰箱8-10年的常规更换周期将带来持续的换新需求释放,叠加全国性家电以旧换新政策的持续落地,存量房翻新、老旧产品迭代将成为行业长期稳定的需求基本盘,为企业提供确定性的增长空间。

2)产品结构升级与高端细分赛道的价值机遇

家装一体化趋势下,零平嵌嵌入式冰箱仍有渗透率提升空间,大容量、多温区、全场景保鲜的高端产品持续拉动行业均价上行;同时母婴存储、美妆冷藏、一人居超薄款等细分场景需求持续崛起,为企业跳出同质化价格战、打造差异化产品竞争力、提升产品溢价提供了明确方向。

3)全球化出海与自主品牌升级的长期机遇

中国作为全球最大冰箱供给国,拥有全球最完善的产业链配套与成本优势,ODM/OEM代工基本盘长期稳固;同时一带一路沿线新兴市场需求快速增长,为企业提供了新的增量市场,头部国产品牌可依托技术与供应链优势,从产品代工出口转向自主品牌本土化深耕,提升全球市场份额与品牌溢价。

4)智能化与全屋智能生态融合的创新机遇

AI大模型、物联网技术的持续落地,推动冰箱从单一制冷存储设备向家庭健康饮食管理中枢升级,食材全生命周期管理、智能菜谱推荐、与全屋智能家居/厨房家电的场景联动,将重构冰箱的产品价值,为行业打开技术创新与产品差异化的全新赛道,创造新的价值增长点。

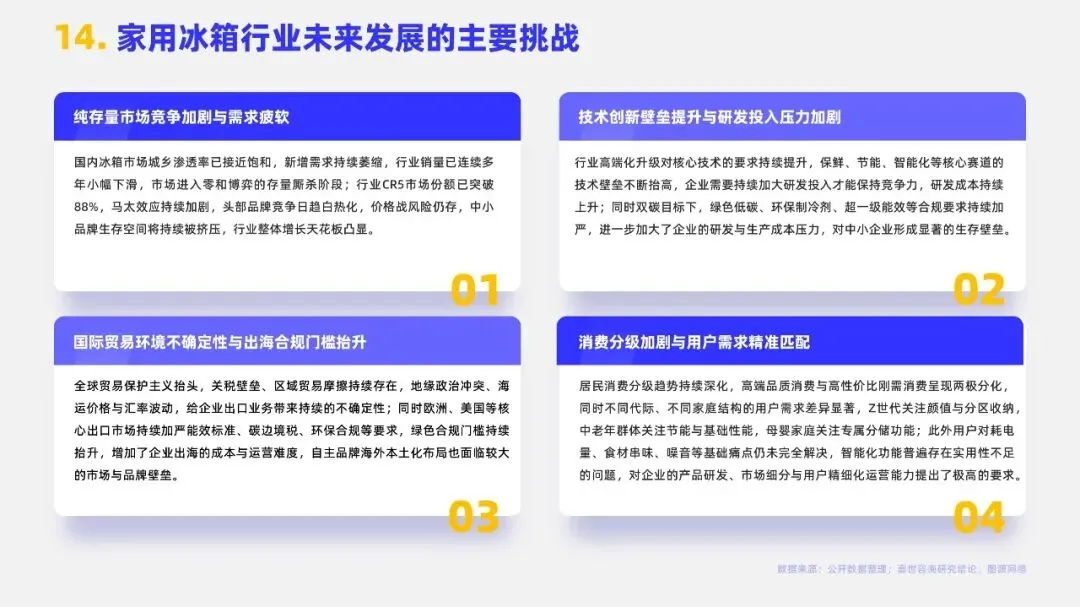

14.

家用冰箱行业未来发展的主要挑战

1)纯存量市场竞争加剧与需求疲软

国内冰箱市场城乡渗透率已接近饱和,新增需求持续萎缩,行业销量已连续多年小幅下滑,市场进入零和博弈的存量厮杀阶段;行业CR5市场份额已突破88%,马太效应持续加剧,头部品牌竞争日趋白热化,价格战风险仍存,中小品牌生存空间将持续被挤压,行业整体增长天花板凸显。

2)技术创新壁垒提升与研发投入压力加剧

行业高端化升级对核心技术的要求持续提升,保鲜、节能、智能化等核心赛道的技术壁垒不断抬高,企业需要持续加大研发投入才能保持竞争力,研发成本持续上升;同时双碳目标下,绿色低碳、环保制冷剂、超一级能效等合规要求持续加严,进一步加大了企业的研发与生产成本压力,对中小企业形成显著的生存壁垒。

3)国际贸易环境不确定性与出海合规门槛抬升

全球贸易保护主义抬头,关税壁垒、区域贸易摩擦持续存在,地缘政治冲突、海运价格与汇率波动,给企业出口业务带来持续的不确定性;同时欧洲、美国等核心出口市场持续加严能效标准、碳边境税、环保合规等要求,绿色合规门槛持续抬升,增加了企业出海的成本与运营难度,自主品牌海外本土化布局也面临较大的市场与品牌壁垒。

4)消费分级加剧与用户需求精准匹配

居民消费分级趋势持续深化,高端品质消费与高性价比刚需消费呈现两极分化,同时不同代际、不同家庭结构的用户需求差异显著,Z世代关注颜值与分区收纳,中老年群体关注节能与基础性能,母婴家庭关注专属分储功能;此外用户对耗电量、食材串味、噪音等基础痛点仍未完全解决,智能化功能普遍存在实用性不足的问题,对企业的产品研发、市场细分与用户精细化运营能力提出了极高的要求。

文-完

PDF版

嘉世咨询《2026家用冰箱行业简析报告》

STEP 01

觉得内容有用,欢迎 “点赞”“在看”;

STEP 02

长按添加下方微信,获取报告的PDF版本。

PPT版

嘉世咨询《2026家用冰箱行业简析报告》

长按下方加入知识星球,即可获得以往发布的全部:

1)《行业简析报告》PPT可编辑版

2)《产业链简析》PPT可编辑版

3)《头部公司简析》PPT可编辑版

4)《行业现状与趋势报告》Word可编辑版

联系我们

业务咨询

xiaojia@chinamcr.com

获取/转载报告

Mcrers(微信)

座机电话

021-52987060

更多报告

点击下方公众号名片;

关注【MCR嘉世咨询】公众号;

点击右上角搜索框自助搜索。