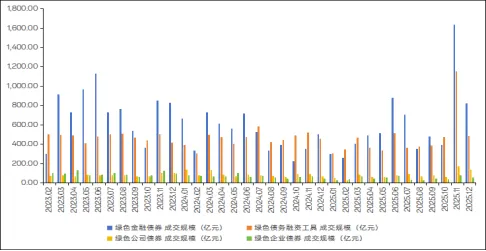

▘我国绿色债券二级市场交易规模总体呈现波动下降趋势。从债券类别来看,绿色金融债券主导了整体市场的波动周期;绿色债务融资工具发挥了极其稳健的“压舱石”作用;而受国家监管体制改革影响,绿色企业债券正逐步让位于绿色公司债券,两者呈现出此消彼长态势。

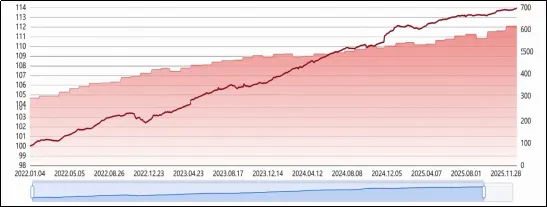

▘中国绿色债券指数整体保持稳健上行走势,由基期的100点攀升至2025年末的113.92点,展现出极强的抗跌属性与修复韧性。

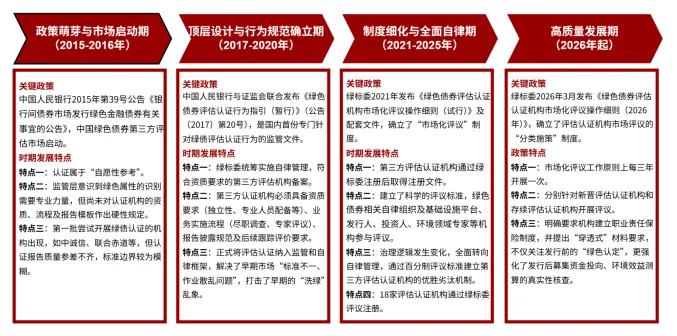

▘我国绿色债券第三方评估认证市场逐渐成熟规范,经历了从“自愿性指引”到“半强制化规范”,再到“全面自律管理”的发展过程,评估认证已逐渐成为绿色债券发行的“标配”。我国目前已形成以“信用评级类”和“专业绿金咨询类”机构为主导的格局,市场集中度进一步加强,头部机构的品牌效应和市场信任度持续增强。

▘2026年,随着监管收紧,“泛绿”“漂绿”债券将进一步被有效遏制;同时,转型债券将迎来爆发窗口;绿色金融债券仍将是绿色债券市场的绝对主力;绿色债券募集资金投向领域将更加多元化与深层化;随着绿色债券规则互认,市场将迎来“中资出海”和“外资入局”的跨境双向爆发期。

一、绿色债券二级市场:交易规模和价格

2023-2025年,我国绿色债券二级市场呈现波动下降趋势。从债券类别来看,绿色金融债券主导了整体市场的波动周期;绿色债务融资工具发挥了极其稳健的“压舱石”作用;受国家监管体制改革影响,绿色企业债券正逐步让位于绿色公司债券,两者呈现出此消彼长态势。

银行间市场交易商协会-中国绿色债券信息服务平台披露数据显示,2023-2025年,我国绿色债券二级市场交易规模分别为15,262.50亿元、13,275.67亿元和14,376.72亿元,总体呈波动下降趋势。

分债券类别来看,2023-2025年,绿色金融债券交易规模分别为8,114.87亿元、5,956.32亿元和7,245.62亿元,占当年绿色债券交易总额的53.17%、44.87%和50.40%,是二级市场的成交主力。2024年,受宏观信贷需求相对疲软及银行表内流动性宽裕影响,商业银行绿色金融债的发行动力减弱,一级市场供给大幅下降(发行数据见前文图7所示),这一影响传导到二级市场,带动当年成交规模减少至5,956.32亿元(同比下降26.60%)。2025年,随着绿色金融政策持续发力,商业银行积极响应政策号召,开启了新一轮的绿色资产扩表,带动绿色金融债的二级市场交易规模回升至7,245.62亿元(同比增长21.65%)。

2023-2025年,绿色债务融资工具交易规模分别为5,220.02亿元、5,475.88亿元和5,578.25亿元,占当年绿色债券交易总额的34.20%、41.25%和38.80%,交易规模呈逐年增长趋势。随着国家“双碳”战略步入深水区,传统高耗能产业(如电力、钢铁、交运)面临巨大的绿色低碳转型资本支出,这类“刚性融资需求”保障了绿色债务融资工具稳定的发行供给与高度的二级市场流动性。

2023-2025年,绿色公司债和企业债合计交易规模呈逐年减少趋势,分别为1,927.61亿元、1,843.47亿元和1,552.85亿元,占当年绿色债券交易总额的12.63%、13.89%和10.80%。自2023年起,原由国家发改委审核的“企业债券”划入证监会统一监管,随着存量产品逐渐到期、新发产品被全面纳入“公司债”的监管框架内,、绿色企业债券一级市场发行骤减,二级市场活跃度持续萎缩,三年交易规模从1,044.06亿元减至581.30亿元,步入历史退出期。相应地,绿色公司债券成交活跃度有所提升,三年交易规模分别为883.55亿元、1,045.68亿元和971.55亿元。

图1 2016-2025年绿色债券市场交易情况

数据来源:中国绿色债券信息服务平台,大普信评整理

2022-2025年,中国绿色债券指数[ 中国绿色债券指数由银行间市场交易商协会牵头研究编制。该指数以2022年1月4日为指数基日,基点为100点,采用市值加权计算,样本券在银行间市场或沪深交易所上市,符合主管部门的绿色债券要求并经过内部专业识别和判断,涵盖绿色政金债、绿色金融债、绿色债务融资工具、绿色公司债和绿色企业债,剩余期限1个月以上,外部评级AA及以上或中债资信内评为A+及以上,同时设定单个发行人权重占比不超过10%。]整体保持稳健上行走势,由基期的100点攀升至2025年末的113.92点,展现出极强的抗跌属性与修复韧性。

2022年上半年,中国绿色债券指数保持了较为平滑的上行曲线,但受宏观资金面收敛和债市整体震荡的影响,指数在四季度出现回调,并于12月14日触底(CBR估值(全价)102.39点,样本券403只)。2023年,得益于疫后经济修复期央行充裕的流动性支持与绿色金融战略导向,大量机构资金将绿色债券作为配置的核心标的,从而熨平了市场的价格波动,绿色债券指数呈稳健单边上行态势,并在2023年末达全年最高点位(CBR估值(全价)169.69点,样本券476只)。2024年,受监管引导与政策定调双重利好影响,绿色债券指数延续上行态势,尤其是12月中央政治局会议明确将货币政策定调为“适度宽松”,市场对未来货币政策加码的预期迅速升温,推动绿债指数在年末加速上行,2024年12月31日绿色债券指数达到全年最高点位(CBR估值(全价)111.98点,样本券523只),较2023年末增长4.96%。

图2 2022-2025年中国绿色债券指数走势

数据来源:中国绿色债券信息服务平台,大普信评整理

2025年,中国绿色债券市场迎来大爆发,二级市场全年平均换手率为57.1%,市场活跃度与2024年基本持平。2025年累计编制绿债指数248日,其中上涨164日,占比66.1%[ 信息来源:银行间市场交易商协会《2025年度中国绿色债券指数运行报告》。]。从走势来看,尽管1-3月受春节和央行暂停公开市场国债买入操作的影响,绿色债券指数有所震荡,但全年整体呈上行趋势,尤其是11月央行扩大国债买卖操作,以及12月中央经济工作会议重提“适度宽松”货币政策,同时部署“更加积极的财政政策”,绿债指数持续上行,12月29日绿色债券指数达到全年最高点位(CBR估值(全价)113.92点,样本券615只)。

二、第三方评估认证市场发展情况

我国绿色债券第三方评估认证市场的发展伴随着顶层制度设计、监管权力整合及市场自律意识的提升,经历了从“自愿性指引”到“半强制化规范”,再到“全面自律管理”的发展过程。

2015年12月,中国人民银行发布第39号公告《关于在银行间债券市场发行绿色金融债券有关事宜的公告》,提出“鼓励发行人按年度向市场披露由独立的专业评估或认证机构出具的评估报告,对绿色金融债券支持绿色产业项目发展及其环境效益影响等实施持续跟踪评估”,中国绿色债券第三方评估认证市场正式启动。经过多年发展,我国已建立起一套以“市场化评议”为核心、自律管理与行政监管相结合的评估认证体系。市场准入制度从早期的自愿性备案演进为严谨的注册评议管理,认证标准也实现了从定性识别向环境效益定量核算的跨越,在绿色债券市场持续扩容的背景下,第三方评估认证机构在识别绿色经济活动、防范“洗绿”及“漂绿”风险方面发挥着越来越大的甄别与监督作用。

图3 绿色债券第三方评估认证市场发展历程

资料来源:中国银行、银行间市场交易商协会,大普信评整理

2026年3月,绿标委发布《绿色债券评估认证机构市场化评议操作细则(2026年)》,这是继2021年试行细则发布后,绿标委对评估认证机构自律管理的首次全面修订升级,引导评估认证机构从“重数量”转向“重质量”,从“重牌照”转向“重专业”,从“重业务拓展”转向“重合规内控”。正如《操作细则》第十五条所警示的,存在《绿色债券评估认证行为指引(暂行)》第43条所列情形的,将暂停评议并提请自律处分乃至行政处罚,为行业的高质量发展提供了制度保障。

除了自律管理体系的完善外,数智化平台的落地为绿色债券第三方评估认证行业治理提供了技术保障,2025年,交易商协会正式发布了“中国绿色债券信息服务平台”,为第三方评估认证机构的市场化评议工作提供了强大的数据支撑——评估认证机构的业务情况、报告质量、人员配置等信息可以在平台上交叉验证。数智化平台的搭建,让“穿透式监管”从合规理念变成了可量化、可操作的现实。

近年来,我国绿色债券第三方评估认证市场表现出较强的韧性,评估认证已逐渐成为绿色债券发行的“标配”。从市场主体来看,目前形成了以“信用评级类”和“专业绿金咨询类”机构为主导的格局;市场集中度进一步加强,头部机构的品牌效应和市场信任度持续增强。

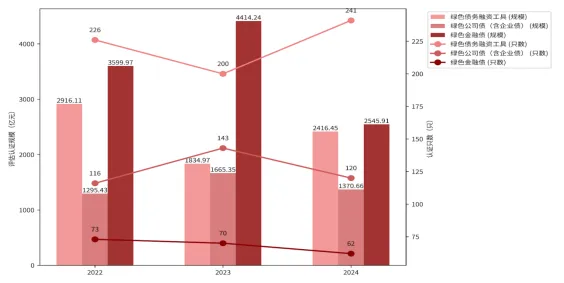

2022-2024年,我国绿色债券评估认证规模分别为7,811.51亿元、7,914.56亿元和6,333.02亿元,分别占当年全市场新发行绿色债券规模的89.56%、94.55%和92.94%;绿色债券认证评估只数分别为415只、413只和423只,分别占当年全市场新发行绿色债券数量的80%、86.76%和88.68%。这一数据显示,第三方评估认证已逐渐成为绿色债券发行的“标配”。

分债券类别来看,2022-2024年,我国绿色债券的评估认证渗透率呈现出明显的差异化特征:绿色金融债券连续三年评估认证规模占比均保持在100%,实现了全覆盖发行,评估认证已成为其发行的“刚性前置条件”;绿色债务融资工具认证规模占比稳中有升,三年分别为90.7%、94.34%和93.39%,始终维持在九成以上的高位;绿色公司债(含企业债)的认证渗透率虽有波动,但整体呈现改善趋势,三年占比分别为75.1%、85.88%和81.54%。

图4 2022-2024年绿色债券评估认证市场情况

数据来源:绿标委2022年、2023年、2024年《绿色债券评估认证市场运行及相关情况的通报》,大普信评整理

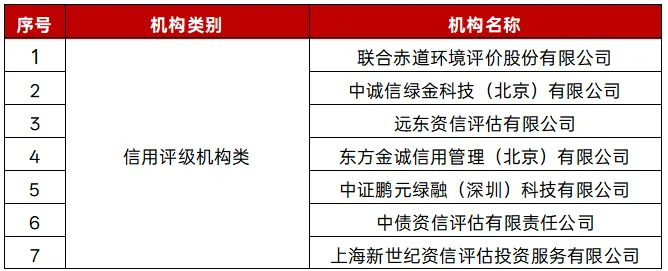

从市场主体来看,截至目前,共有18家绿色债券评估认证机构通过绿标委的市场化评议并完成注册。从绿色债券第三方评估认证机构类别来看,信用评级类机构合计9家,占据市场主导地位;其次是绿色金融咨询类机构,合计4家;会计师事务所和质量服务类机构的数量相对较少,合计5家。

表1 绿色债券评估认证机构情况

资料来源:银行间市场交易商协会,大普信评整理

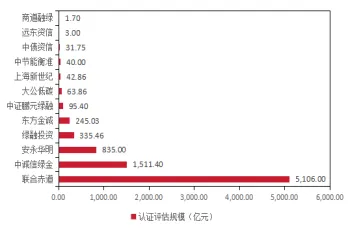

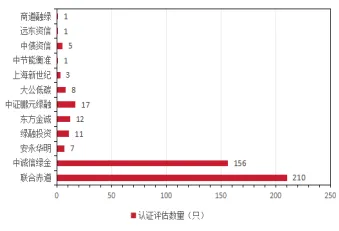

从机构展业情况来看,近年来我国绿色债券评价认证市场集中度进一步加强,头部机构占据了绝大多数的市场份额。中国绿色债券信息服务平台的数据显示,2022-2025年,联合赤道环境评价股份有限公司和中诚信绿金科技(北京)有限公司两家头部机构的绿色债券认证评估规模合计为4,687.19亿元、5,337.86亿元、4,656.71亿元和6,617.40亿元,分别占当年认证规模的70.80%、72.65%、86.76%和79.62%;同期,两家机构的绿色债券合计认证评估数量合计为279只、279只、302只和366只,分别占当年认证数量的79.71%、79.49%、83.20%和84.72%,头部机构的品牌效应和市场信任度持续增强。

图5 2025年绿色债券评估认证机构展业情况

数据来源:中国绿色债券信息服务平台,大普信评整理

三、2026年展望

过去十年,中国绿色债券市场实现了飞速增长。“十五五”期间,中国经济将延续向上向好态势,而“全面推进美丽中国建设”与“积极稳妥推进和实现碳达峰”将成为贯穿宏观经济布局的核心主线。庞大的新能源基建、传统高耗能产业的技术改造、生态系统保护修复以及资源循环利用,将催生巨大的气候资金缺口。绿色债券作为直接融资市场与实体经济绿色低碳转型的核心工具,将引导资金精准配置到绿色相关产业。

具体来看,2026年中国绿色债券市场将呈现以下几大趋势:

其一,监管全面收紧,“泛绿”“漂绿”债券将进一步被有效遏制。《绿色金融支持项目目录(2025年版)》在项目条件的基础上,创新性地引入了“温室气体减排贡献属性”的三维评价体系(区分为直接减排效益与间接低碳赋能贡献)。这意味着2026年发行的绿色债券,其底层资产不仅要有“绿色标签”,更必须具备“可量化的碳减排绩效”。与此同时,七部门《关于进一步强化金融支持绿色低碳发展的指导意见》明确提出“建立健全金融机构碳核算方法和数据库”并“鼓励金融机构和企业运用大数据、金融科技等技术手段为碳核算工作提供技术支撑”,绿色债券的信息披露将更加严格、透明和精准。这些措施的实施,将彻底消除部分“泛绿”“漂绿”项目的套利空间。

其二,转型债券将迎来爆发窗口。长期以来,传统高碳排放行业(如钢铁、水泥、化工、航空)因无法直接满足“纯绿”标准而面临融资困境。《绿色金融支持项目目录(2025年版)》首次明确了“绿色+转型”双轨并进的逻辑,预计2026年可持续发展挂钩债券(SLB)和转型债券将迎来真正意义上的爆发期。

其三,绿色金融债券仍将是绿色债券市场的绝对主力。2026年,商业银行在宽信用周期下,将通过发行绿色金融债券定向补充绿色信贷的资金来源。然而,在政策明确“进一步加大资本市场支持绿色低碳发展力度”的背景下,预计非金融企业的参与度将显著提升,符合新版目录的高端制造业、新能源车企及新材料企业发行绿色公司债、绿色债务融资工具的活跃度将大幅攀升。

其四,绿色债券募集资金投向领域将更加多元化与深层化。《绿色金融支持项目目录(2025年版)》在《绿色产业目录2024》的七大绿色产业类别(节能降碳产业、环境保护产业、资源循环利用产业、能源绿色低碳转型、生态保护修复和利用、基础设施绿色升级、绿色服务)基础上,增加了有强金融属性的绿色贸易及绿色消费两大类别,细化至1000余个国民经济行业类别。在目录的指引下,绿色债券资金将实现从宏观产业到微观消费、贸易环节的全面覆盖。

其五,绿色债券规则互认,绿色债券市场将迎来“中资出海”和“外资入局”的跨境双向爆发期。随着《中欧可持续金融共同分类目录》(EU-China CGT)、《多边可持续金融共同分类目录》(M-CGT)的相继发布,中资发行人获得国际公认的“绿色通行证”,当国内企业寻求海外低成本资金时,采用M-CGT等国际标准贴标,能极大消除国际ESG投资者的合规疑虑,有效降低境外发行的“绿色溢价”摩擦成本。2025年,境内首单符合M-CGT标准的百亿级绿色金融债券(南京银行股份有限公司2025年绿色金融债券(第一期)(债券通))成功发行并获超额认购,预计2026年贴标M-CGT的境内绿色债券发行将呈增长趋势。

本文是大普信用评级股份有限公司(以下简称“大普信评”)相关研究人员根据公开信息做出的分析和研究,文中的任何表述、假说、逻辑、推论等均严格遵守经济学含义,不带有任何价值观、道德偏向或政治立场。

本文作者力求内容完整准确,但不应看作为提供任何投资建议,也不代表大普信评的观点。任何直接或间接使用本文内容所造成的损失或引致的法律纠纷,大普信评不承担任何责任。本文内容可能受到未来事件或情况的影响而不再准确或失效,大普信评保留随时更新本文内容的权利。

本文内容或其任何部分的版权和其他相关知识产权属于大普信用评级股份有限公司。未经大普信评的书面许可,严禁以任何形式或方式修改、复制、引用、逆向工程、储存或发布任何内容。经过大普信评许可转载或引用本文内容,需注明出处为大普信评,并且不得对本文内容进行有悖原意的删改。