? 市场也很“诚实”:

今年以来,资金明显偏好业绩确定性强的公司。

但问题也来了——

这份财报,真的“无懈可击”吗?

2025年核心数据:

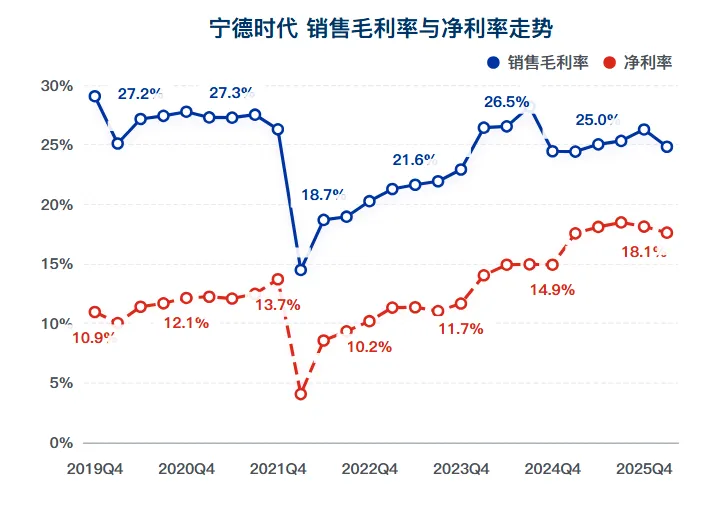

营收: 1921.31亿(同比 +52.45%) 净利润: 207.38亿(同比 +48.52%) 扣非净利: 180.93亿(同比 +52.95%)

? 结论:营收与 净利同步大增。

但——

? 利润结构里,其实已经出现“波动因素”

费用率:明显优化。

影响净利润的项目:

财务费用:同比增加了23亿;扣除利息部分,汇兑损失超过20亿多。

投资收益:同比增加了13.4亿。

其他收益:多了2亿。

累计净利润少了5亿左右

汇兑收益波动对于公司的净利润影响还是不小。

这部分反而是本次财报最值得加分的地方?

短期借款同比下降22.65%;

长期借款同比下降10.14%;

经营活动产生的现金流同比增长2.47%,环比现金流继续走高。

其他流动资产增长75.28%,多了将近60亿.

? 说明什么?

两个核心信号:

1) 真实现金流继续提升

2)下游需求在增强

? 一句话总结:

公司在“去杠杆 + 提现金流质量”,这是长期利好。

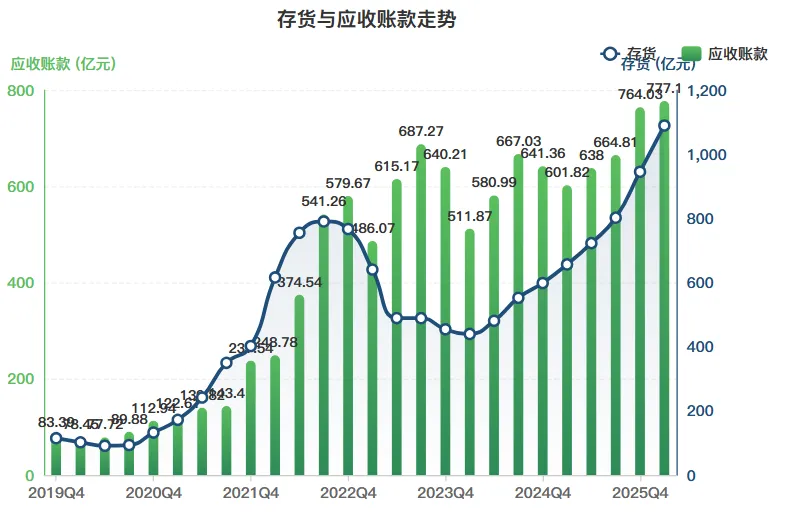

同比增长65.97%,环比提升,整体明显上升。

? 问题在于:

如果未来原材料价格下跌 → 存货可能面临减值

应收账款同比29.21%;

减值损失:

资产减值损失同比增长22.43%。

信用减值损失同比90.15%。

? 在利润大增的同时:

减值同步大幅增加 → 有“利润调节”的嫌疑

? 这个点必须持续跟踪。

前十股东:北上资金继续加仓;新进富泰工业、华鼎;创业板指数基金减仓一半。

主动资金增持;被动基金减持。

? 优点:

高增长 + 高质量现金流

去杠杆明显

下游需求强劲

? 隐忧:

汇率波动影响利润

存货快速上升

减值异常增长

? 如果觉得有用

点赞:告诉我你在看。

在看:让更多朋友读到。