户外运动兼具体育运动与旅游休闲双重属性,按照专业程度与活动强度可大致分为休闲户外运动、常规户外运动和专业户外运动三类,分别满足不同类型人群的需求。户外运动的发展催生了品类繁多的户外用品,为户外参与者应对各类复杂的自然环境提供保护和辅助。根据中国纺织品商业协会户外用品分会(COCA)分类,户外用品可分为服装类、鞋类、背包类、装备类、配件类和器材类六大类(表 1)。

表 1 户外用品分类情况

类别 | 定义 | 产品 |

服装类 | 为户外运动专门制作的穿着于人体起保护和装饰作用的纺织产品。 | 衣、裤、袜等 |

鞋类 | 为户外运动专门制作的穿着于脚上直接与地面接触的产品。 | 登山鞋、徒步鞋、攀岩鞋、高山靴等 |

背包类 | 为户外运动专门制作的用于容纳物品的单体独立的包囊类产品。 | 登山包、旅行包、骑行包、背架包等 |

装备类 | 为户外运动专门制作的在露营时提供保护的可折叠的产品。 | 帐篷、睡袋、衬垫、帷帐、家具等 |

配件类 | 为户外运动专门制作的用于辅助运动的各种配件。 | 岩点、冰锥、眼镜、手表、GPS 、炉具、灯具、刀具、绳索、锁具、登山杖、头盔、冰爪、安全带等 |

器材类 | 为户外运动专门制作的大型机械性器具。 | 自行车、船舶、滑翔伞等 |

资料来源:COCA

01

市场概况

欧美市场占据主导,中国市场空间广阔

户外运动的兴起催生了户外用品行业的蓬勃发展。2024年,全球户外用品市场规模约2,264亿美元,预计2025年达到2,363亿美元,其中欧美地区是全球最大的户外用品市场,约占全球市场规模的一半。作为户外运动的起源地,欧美地区户外用品市场较为成熟,主流欧美国家户外运动参与率均达到50%以上,其中德国最高,达58%。在欧美地区,与徒步旅行、跑步、骑行、钓鱼和露营等主流户外运动相关的产品颇受青睐。

中国是除欧美地区外最大的市场。《2024全球户外用品市场洞察报告》显示,根据2024年全球户外用品销售额测算,中国占比约为17%。随着我国居民生活水平的提高和健康意识的增强,越来越多的人开始追求户外探险、徒步旅行、露营等户外活动,这为我国户外用品提供了广阔的市场空间。

我国户外市场稳定增长,户外服装份额最大

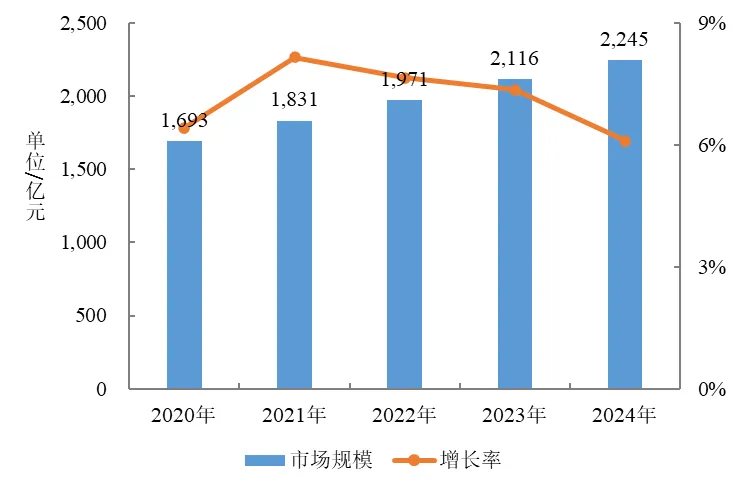

随着各类户外运动政策持续加码、设施不断完善、丰富赛事供给等多种有利因素叠加下,我国户外运动渗透率不断提升,户外用品市场稳步增长。2020-2024年,我国户外用品行业市场规模由1,693亿元增长至2,245亿元,年均增长7.3%(图 1)。

图 1 2020-2024年我国户外用品市场规模

资料来源:COCA

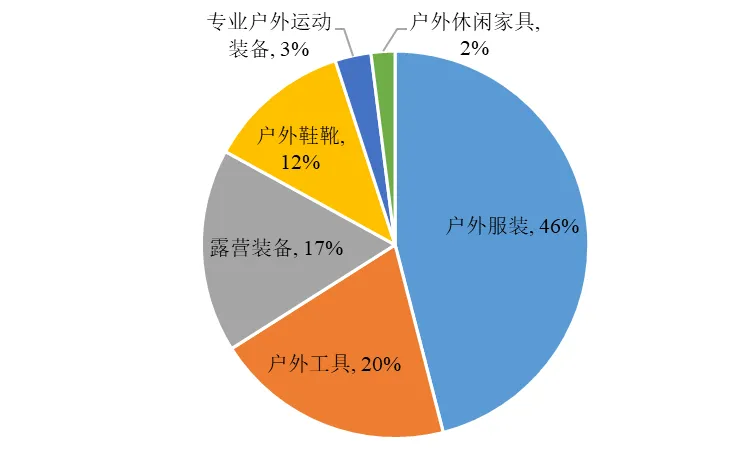

从细分市场来看,我国户外用品市场以户外服装为主导,以46%占据近半的市场份额,其次是户外工具和露营装备,分别占比20%和17%(图 2)。

图 2 我国户外用品各品类市场占比情况

资料来源:《2023年全球户外用品行业白皮书》

户外品牌数量众多,行业竞争不断加剧

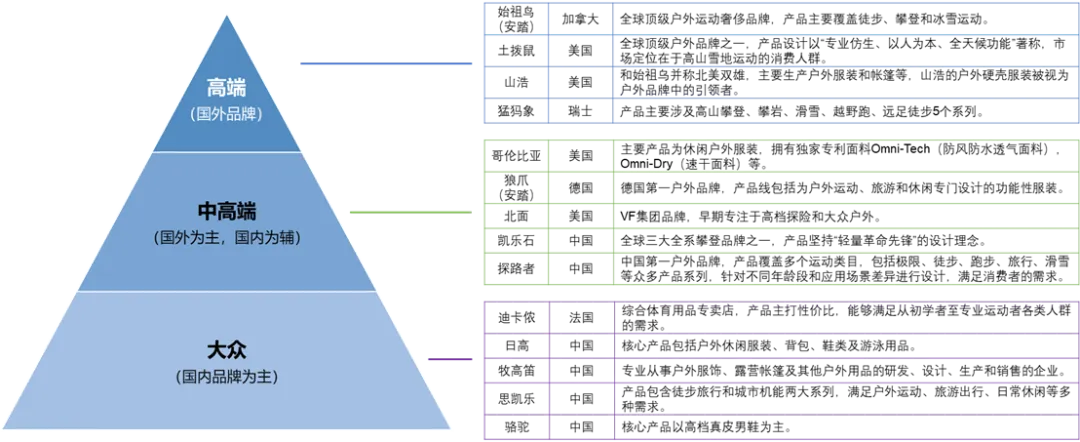

从数量看,我国户外用品市场中本土品牌数量约占53%,略高于国外品牌。从竞争格局来看,我国户外用品高端市场几乎被国外品牌垄断,本土品牌集中在中端和大众市场,户外品牌呈现金字塔形格局(图 3)。

图 3 我国户外用品各品类市场占比情况

资料来源:《2023年全球户外用品行业白皮书》

我国户外用品行业由于初期进入门槛不高,同质化竞争现象较为明显,国内品牌正在通过差异化营销塑造特色品牌文化,并集中在二、三线城市密集布点,品牌知名度及竞争实力不断提升,当前国内户外用品市场形成了国际品牌和国内品牌相互渗透、相互竞争的格局。竞争的重点已从最初的产量竞争、价格竞争逐渐转向以消费者为中心的精细化运作,包括产品设计、营销策略、客户服务等方面的全面升级。

除了专业户外用品品牌,众多体育品牌、时尚潮牌近年来也开始拓展户外产品线,凭借设计、供应链等方面的扎实基础以及庞大的用户群体,迅速获得市场份额,从而进一步加剧了户外用品行业的竞争。

02

行业趋势

户外运动逐步生活化、大众化

户外运动从过去的小众冒险活动,正逐步融入大众生活,成为一种主流的生活方式。它不仅涵盖了徒步、骑行、露营、钓鱼、潜水冲浪、滑雪等户外活动,还贯穿了从运动到日常穿搭的各个方面。

户外不只是北上广、新一线的生活方式,也是三四线城市的生活现象。小红书《2023户外生活趋势报告》显示,户外人群中新一线城市占比最高,达到23%;一线城市占比14%,二、三线城市分别为19%、17%;而四线城市与一线城市已经持平;五线城市也占到8%。报告还指出,年轻人是户外大军中的主力军,但中老年人和未成年人参与人数也很可观。无论从地域分布上,还是年龄大小上,可以看出户外运动已逐步走向生活化、全民化。

应用场景不断细分化、专业化

随着户外运动的发展,消费者对装备的功能性、专业性、场景适配性提出了更高要求,推动户外用品行业加速细分领域的产品创新。

露营、垂钓、骑行、滑雪晋升“户外运动新四宝”,相关装备不断细分并快速增长。以露营为例,不仅登山杖、睡袋、帐篷、防潮垫、餐锅具、照明等基础设备增长明显,专业化、细分化设备需求增长更快。比如越来越多的消费者尝试轻量化不过夜露营,带动了天幕、折叠桌椅等品类销售火爆;部分消费者追求功能更强体验更好的装备,精致化露营推动多功能露营灯、自充气垫等装备迎来新的增长点。除了露营,骑行、慢跑、陆冲、飞盘、摩托车等城市户外运动也成为人们的新选择,这些多样化的运动需求,促使户外用品市场不断扩展细分领域。

户外运动品牌不仅专注于运动项目的细分,还深入探索消费人群的差异化、使用场景的多样化,以及产品功能与风格的精细分类等多个维度。通过紧密围绕各类户外运动需求打造专业细分产品,帮助消费者迅速在自身需求与品牌之间建立联系,使得品牌在激烈的市场竞争中占据有利地位。

户外产品轻量化、功能复合化

当前户外用品行业正以轻量化减负、功能复合化增效为核心主线,驱动产品迭代与消费升级,成为行业技术创新、市场竞争与品牌突围的关键方向。

与传统户外相比,轻户外市场覆盖更广泛的消费群体和生活场景。根据艾瑞咨询的《轻量化户外行业白皮书》,轻量化户外消费占整体户外用品消费的77.5%。随着户外运动生活化、全民化,轻户外尤为受关注,轻量化以材料革新、结构优化、工艺升级为核心,强调轻便、时尚、多功能,覆盖徒步、露营、城市轻户外等全人群场景。

消费者对户外装备的需求已不再局限于单一的功能性,而是更加注重功能复合化。功能复合化聚焦一器多用、场景跨界、性能叠加,通过面料多功能复合、结构集成、模块化组合,实现防水透气、防风防晒、保暖耐磨、智能监测等多效合一,减少装备携带数量与切换成本。如三合一冲锋衣、多功能炊具、可变形桌椅、天幕帐篷一体系统等产品快速普及,户外与通勤、休闲场景边界进一步模糊,装备实现全天候、全场景覆盖。

03

供应链分析

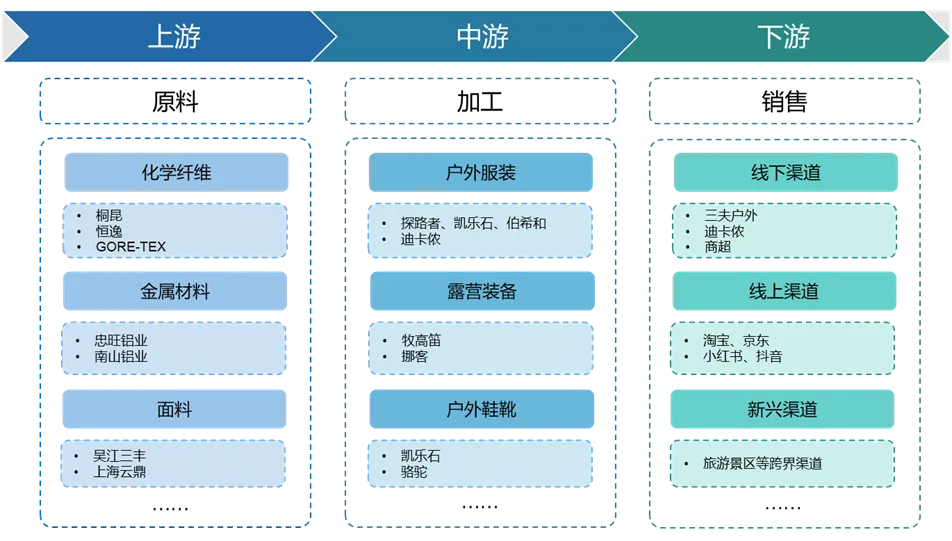

户外用品供应链中上游包括原料及成品加工,下游销售包括品牌商及零售商(图 4)。

图 4 户外用品供应链图谱

原料端:化纤长丝占据主导

户外用品原材料涵盖化学纤维、有色金属、橡胶、塑料、功能性面料等。从纺织服装行业来看,户外用品面料的原料丰富多样,涵盖化纤、天然纤维及新型功能性材料等,不同原料赋予面料不同性能,以适应户外复杂的环境需求。化纤类原料因综合性能优异成为主流,天然纤维和新型材料则用于高端或细分场景。化纤原料中以化纤长丝为主,主要包括涤纶长丝、锦纶长丝和氨纶长丝,其中涤纶长丝占80%以上,锦纶长丝占10%左右。

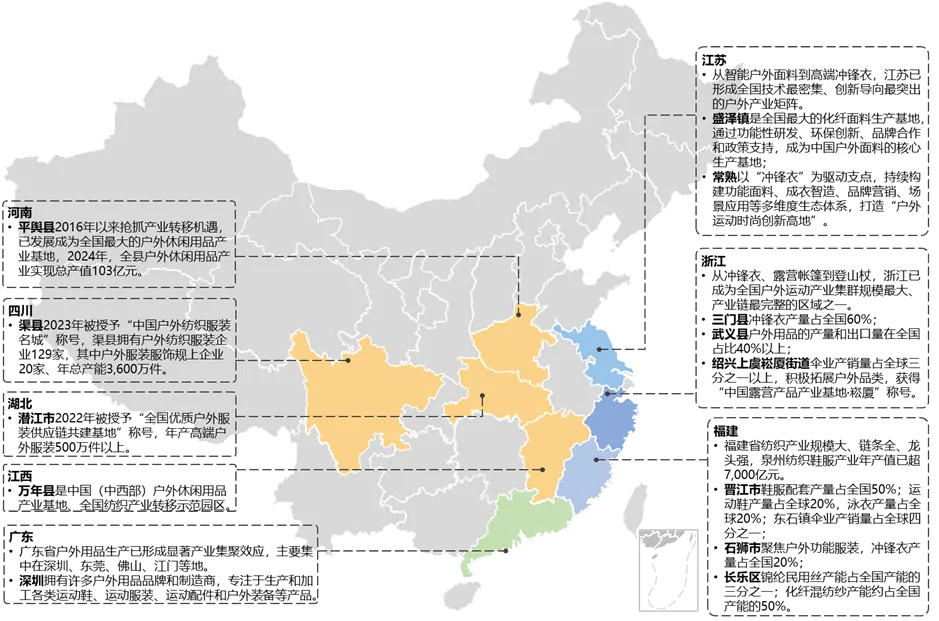

加工端:产业集群优势显著

我国是全球主要的户外用品制造基地,长三角、珠三角、福建等地有大量代工厂,形成了产业集聚(图 5)。其中,浙江、江苏、福建三个地区汇集了大量的户外用品制造企业,形成了完善的产业链。

图 5 我国主要户外用品制造业集群分布

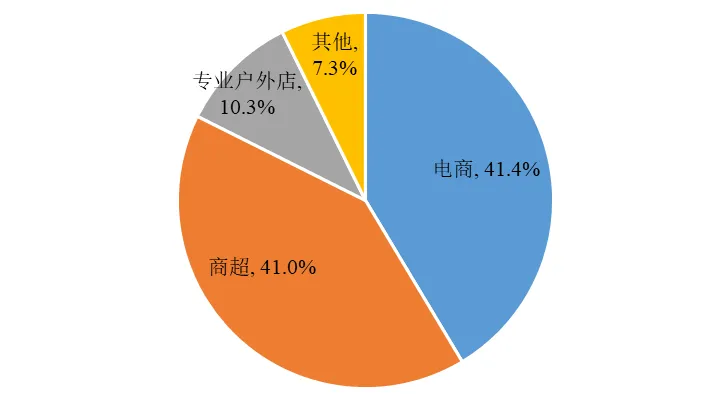

销售端:线上线下渠道多元

线下渠道依然是户外用品展示和提升消费者购物体验的重要场所,随着电商产业的快速发展,户外用品电商销售占比持续增加,线上渠道已经成为户外用品不可或缺的销售平台(图 6)。

图 6 户外用品销售渠道占比

资料来源:《2023年全球户外用品行业白皮书》

线下渠道也呈现出多元化的趋势。除了传统的品牌专卖店、多品牌集合店销售外,一些品牌纷纷通过北京、上海等一线城市开设品牌体验店、快闪店、入驻潮流买手店等方式,举办更多的线下营销活动,提高产品的可及性。此外,户外品牌还开始尝试与旅游景区等商家合作,进行跨界经营,为消费者提供更多元化的户外体验。

我国户外用品行业正处于高速发展的黄金期,市场规模持续扩容、消费需求不断升级、供应链体系日益完善,具备广阔的发展前景。但行业发展仍面临一些挑战,高端原材料依赖进口、部分企业同质化竞争严重、高端市场被国际品牌挤压等问题亟待解决。未来,我国户外用品行业将朝着品牌化、智能化、绿色化、全球化方向发展,头部企业需持续加大研发投入,突破核心技术瓶颈,挖掘东方文化价值,打造差异化品牌优势;同时,加强供应链协同,优化上下游资源配置,推动产业从规模增长向质量提升转型。

END

编辑:王佩姿