一、宠物食品行业规模增速

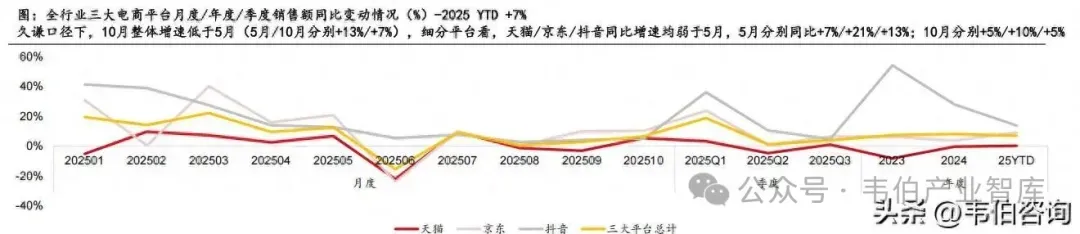

“双十一”期间,宠物食品行业仍保持双位数增长,宠物增速好于整体大盘增速,根据久谦数据,10月宠物大盘规模同比+19%,天猫/京东/抖音分别同比+15%/+21%/+29%,分别占比57%/22%/21%

二、宠物食品行业竞争格局

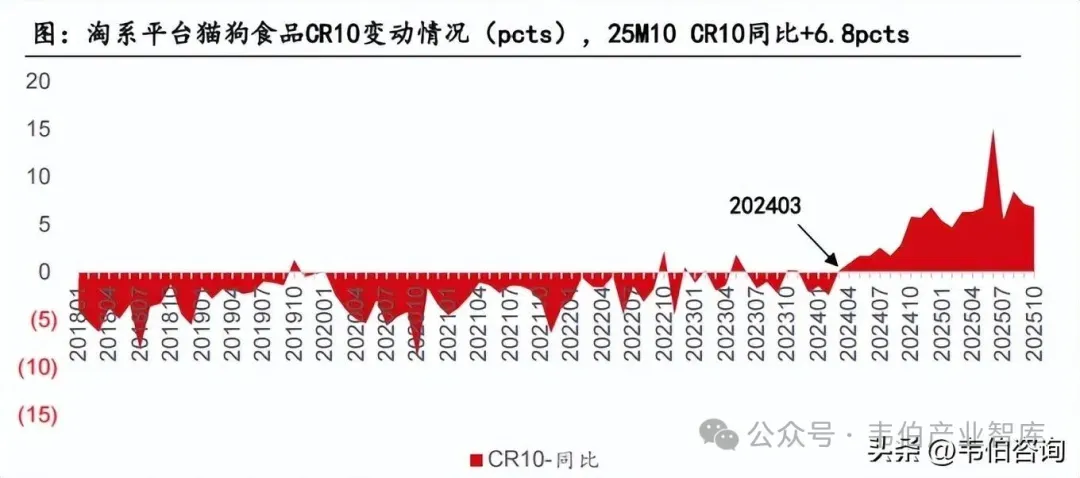

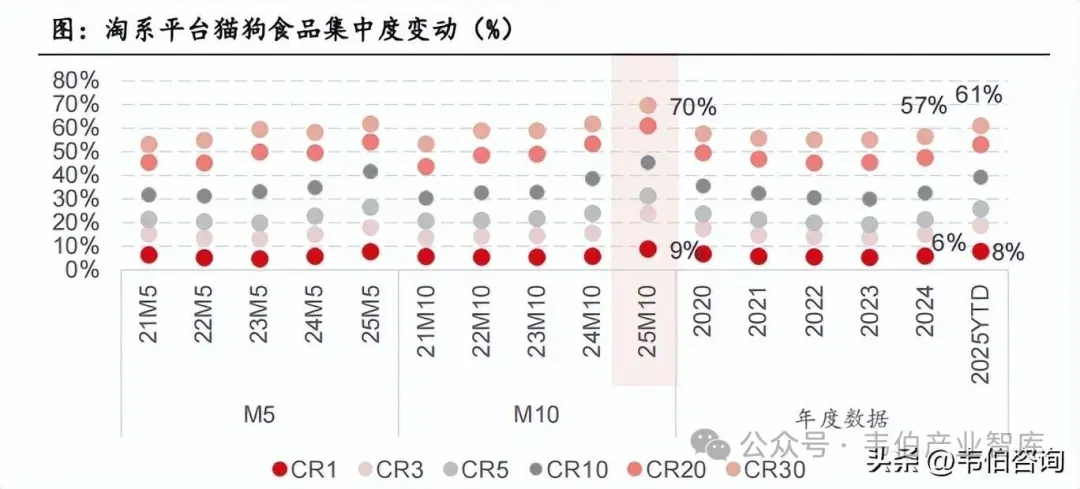

宠物食品行业整体集中度持续提升,但头部品牌竞争仍较激烈。

(1)整体集中度:24M6以来行业集中度提升趋势明显,市场份额向头部/超头部企业集中,Top3&Top10品牌集中度提升趋势明显,Top3集中度提升更为明显。

(2)分平台看:天猫平台头部品牌基本稳定,但头部品牌之间的竞争仍较激烈;由于国内中高端品牌货盘&政策倾向天猫,京东平台外资品牌表现较好;抖音渠道Top10品牌也逐渐固定,但头部品牌之间竞争激烈

(3)二三线品牌突围难度高:虽然部分二、三线国产宠粮品牌在超头直播间预售阶段加大投入,预售阶段排名表现亮眼,但持续性较差。

三、宠物食品细分品类表现

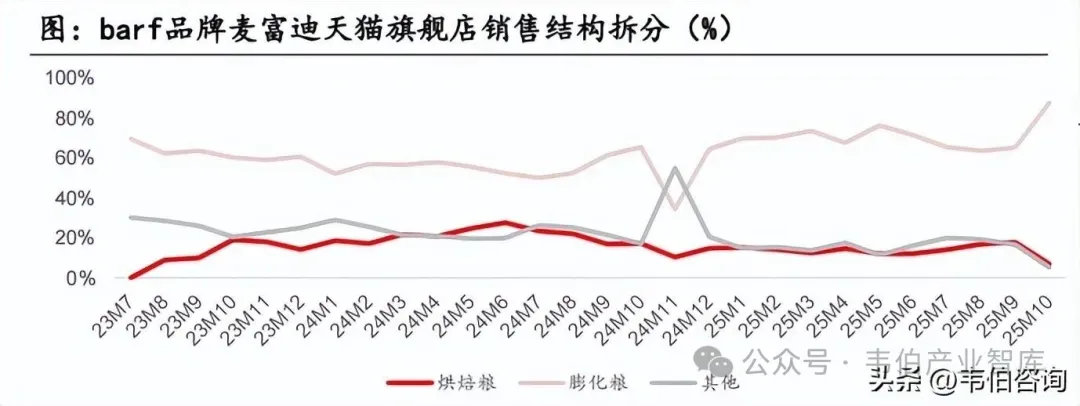

整体结构升级趋势明显:1)膨化粮向烘焙粮升级,烘焙粮25M10淘系渠道规模保持三位数增长,占比加速提升;2)膨化粮内部向中高端升级(成熟老品牌内部),如麦富迪品牌内部barf占比提升。

本轮双11周期下,天猫平台增速相比618更优,抖音比618表现弱。认为主要系618期间抖音前置时间较早,时间拉长更明显,因而表现相较更好。

来源:方正证券;需要20页报告全文可联系客服。

【免责声明】本文转载自网络,内容版权归原作者所有。如有侵犯您的权益,请及时与我们联系,我们将于第一时间协商版权问题或删除内容。内容为作者个人观点,不代表本公众号立场和对其真实性负责。

商务合作及广告投放联系方式:

联系人:刘老师

手机:14776264685

邮件:WBZX2019@163.com