免责声明:本号的所有文章均仅限于学习交流使用,不构成任何投资建议,作者不对因为本文影响所做的投资决策负任何责任。

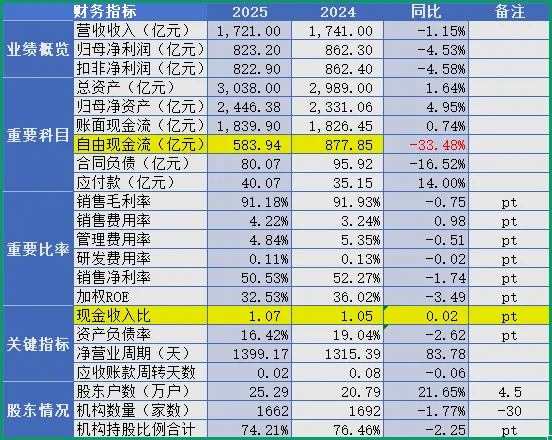

1)营收增长-1.15%,净利润增长-4.53%,扣非净利润增长-4.58%,公司自上市以来,第一次出现负增长,惊呆了所有投资者,有些人开始坐不住了。因为,即使是塑化剂事件影响的那几年,公司营收和利润也没有出现负增长。

2)总资产和净资产都有增长,且净资产的增长幅度略大于总资产,说明公司是依靠经营提升规模的。而实际情况也是,公司的资产负债率从上年末的19.04%下降到本年末的16.42%,达历史最优。当然无论是前者还是后者,都是绝对超级优秀级的佼佼者。

3)尽管营收负增长,但账面现金流依然是正增长,那么,营收负增长只是暂时性的深蹲?!还是公司被泥沙俱下的消费市场/白酒行业拖累?待后面进一步解释。

自由现金流依然十分充足,但同比大幅度减少,主要因为经营性净现金流同比大幅减少。上年末公司经营性净现金流约925亿,本年度近615亿,同比减少310亿,年报解释主要是本期公司控股子公司贵州茅台集团财务有限 公司吸收集团公司成员单位存款减少及不可随时支取的同业存款增加。

其中,“客户存款和同业存放款项净增加额”本年度约-51亿,同比减少161亿;“存放中央银行和同业款项净增加额”本年度128亿,同比增加174亿,两者相加即335亿。

但无论如何,一个营收1800亿,能有三分之一的经营性净现金流公司都是巨无霸的BUG所在。

4)毛利率增长-0.75个百分点,但依然保持在91%+的水平,净利率增长-1.74个百分点。毛利率的下滑主要是生产成本的上涨(8%)。

其中销售费用同比增长28.62%,主要是因为本期广告宣传及市场费用增加,销售费用增加净额约16亿;财务费用同比大幅度增加,主要是因为本期商业银行存款利率下降、规模及结构变化,导致财务费用少赚6.5亿。

5)现金收入比稳中有升,资产负债率稳中有降,净营业周期拉长,资产周转率下降。公司没有长短期借款,不存在负债风险,只有经营风险。

6)股东结构变化不大,股东户数由24年的20.79万家增长到25年末的25.29万家。其中机构数量减少30家,从24年的1692家降到25年的1662家,持股比率减少2.25个百分点,从76.46%至74.21%。总体而言,贵州茅台的股东持仓,依然以机构为主。

茅台酒的产品的市场竞争力,我想是不可无一难能有二的。但竟然历史首次出现了业绩下滑,那我们就来看看到底发生了什么?

我们依然从两个维度来观察:产品(卖什么)和市场(卖给谁)。

7)产品维度

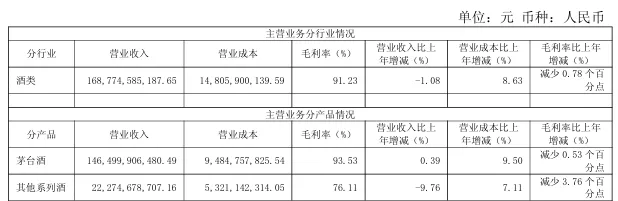

从营收看:

酒类收入1687.75亿,同比减少1.08%;毛利率91.23%,同比减少0.78个百分点。

其中:茅台酒收入1465亿,同比增长0.39%;毛利率93.53%,同比减少0.53个百分点;系列酒收入222.75亿,同比减少9.76%;毛利率76.11%,同比减少3.76个百分点;

从销量看:

酒类生产量11.61万吨,同比增长11.25%;销售量8.51万吨,同比增长2.13%;库存量34万吨,同比增长9.67%,包括成品酒2.48万吨,半成品酒(含基础酒)31.52万吨。

其中,茅台酒产量58473.16吨,同比增长3.91%;销售量46750.66吨,同比增长0.73%;系列酒产量57650.57吨,同比增长19.82%;销售量38353.48吨,同比增长3.86%。

从价格看:

茅台酒吨价2024年大约为314万元/吨,而2025年则为313万元每吨,同比下降0.3%。若按500毫升/瓶计算,出厂均价1475元/瓶,比2024年低5元。

点评:过去一年茅台产品的销售量还是增长的,只是价格下来了,考虑到“普茅”的出厂价和零售价是固定的,茅台酒的出厂均价下滑大概率是“非标茅台”的价格下滑所导致。这样对消费者而言,是不是“更合理”一点呢?!

8)市场维度

境外市场48.50亿,占比2.82%,同比-0.16个百分点;毛利率91.69%,同比-0.54个百分点。

点评:国外市场的销量额从上一年度的51.89亿,下滑至48.50,国外市场依然举步维艰。

9)销售模式

批发代理收入842.32亿,同比减少12.05%;毛利率87.86亿,同比减少1.56个百分点;直销收入845.43亿,同比增加12.96%;毛利率94.58%,同比减少0.75个百分点。

点评:直销占比50.09%,批发代理占比49.91%。直销收入已经超过批发代理的收入。相对于国外市场开拓,个人更感兴趣和我认为更让人值得的期待的,是现在进行的代售制改革,茅台将拿回产品销售的主动权。这是茅台更亲民和赢得更好口碑的又一步关键棋,因为需求强烈但对价格较敏感的消费者来说,通过直销购买,能得到实实在在的实惠。

10)产能情况

公司2025年10月新增茅台酒产能1800吨,新产能将于2026年释放,也就说以后可投于市场的茅台酒更多了,对于消费者和茅台公司来说,都是超级利好的消息。

此外,2025年12月新增系列酒产能6940吨,新产能也将于2026年释放。

历年基酒情况(吨):

综合评价:

1、基本盘仍在且牢固:2025年,茅台出现历史首次负增大,但茅台酒整体销量还是上升的,说明公司的基本盘还在,只是受行业深度调整,产品价格受到牵连降至“合理”区间。但这反而是好事,可以让更多普通消费者得到实实在在的实惠。

2、需求端强劲:因为茅台不仅仅是商务用酒需要,随着大家消费水平的日益增高,茅台酒也逐步向个人及家庭饮用渗透。这点从越来越多的人参与i茅台的申购,就可以感受的到。

3、定价权:尽管当前消费整体疲软,但茅台依然逆势提价,充分体现了公司产品的定价权。而且,2026年3月的提价,是公司通过改革,重新拿回销售主动权,同时也是将消费主动权让给消费者。这不仅是一次提价,更是公司进一步靠近市场和消费者的有利证据。

当前茅台TTM市盈率为21.41倍,处于白酒行业的中位,在整个市场中也是合理稍微偏低一点的估值。保守估计,茅台公司未来能取得和国家GDP相当的发展速度是大概率趋势,如果加上公司每年4%的股息,也就是每年9%的收益率是有保证的。

-本文完-

往期推文