4月中旬,上市公司的一季报陆续披露,新的观察窗口期开启。

一季度,全球金融市场遭遇了地缘政治冲突的逆风,资源品和贵金属市场的剧烈波动,多重因素冲击下,机构的持仓发生了哪些变化,这份一季报或许能传递部分有价值的信息。

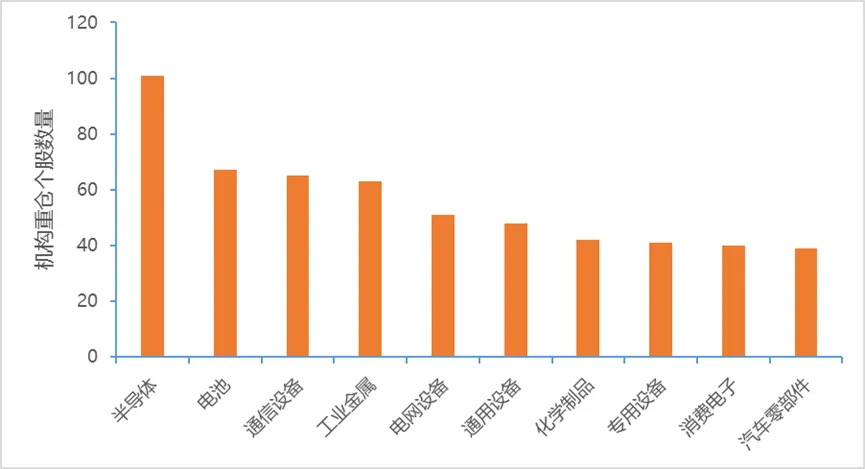

机构重仓TOP10行业

以所有机构持仓的前十大重仓股为统计口径,当前披露的信息显示:半导体、电池和通信设备位列2026Q1机构重仓行业的前3位,半导体行业的机构重仓个股数量破100。

工业金属、电网设备、通用设备、化学制品、专用设备、消费电子和汽车零部件分列第4-10位。

数据来源:iFinD

新进行业:

和2025Q4相比,2026Q1机构重仓的前十大行业中,新进了通信设备、工业金属、电网设备、消费电子,而2025Q4出现过的化学制药、医疗器械、软件开发、军工装备退出。

排名上升的行业:

和2025Q4相比,2026Q1机构重仓的前十大行业中,半导体和电池的排名有所上升,半导体的排名上升1位,而电池从2025Q4的第10位上升至2026Q1的第2位。

排名下降的行业:

和2025Q4相比,2026Q1机构重仓的前十大行业中,汽车零部件、通用设备、专用设备、化学制品的排名有所下滑,汽车零部件从2025Q4的第1位下滑至2026Q1的第10位。

数据来源:iFinD

机构重仓个股

以机构持股市值为统计口径,截至4月17日机构重仓的前十大个股中,依然是2025Q4中的老面孔,机构抱团特性依然显著。

数据来源:iFinD

当前的数据显示宁德时代和中际旭创分列机构重仓的前两位,持股市值超100亿,随着后续财报的披露,这一数值还将上升。

腰部位置中,半导体行业的海光信息和佰维存储位置较为靠前,机构持股市值分别为97.9亿和66.4亿。其他位置,分别由能源金属和消费电子占据,机构持股市值超30亿。

尾部位置中,“易中天”的成分股新易盛赫然在列,其他位置没有出现明显集中的行业,元件、消费电子和通用设备各有标的进入,机构持股市值均超过20亿。

来源 | 数说价投

风险提示:股市有风险,入市需谨慎