当一个人拥有强大的财务分析能力,却能用证伪的思维方式独立研究判断时,其视角无疑会宽广得多。

首先要清晰的认识到,不管是分析长江电力,还是分析涪陵榨菜,目的是想要尽可能的在控制风险的情况下,追求合理的预期收益。

而写作的目的,一个是作为记录方便查询;另外一个就是理清楚逻辑,深入分析个股是否具有投资的价值。

投资的目的是为了给自己的定存资金增值,普通人在承担一定的风险下,能够获得和风险相匹配的收益就是成功的。拥有超额的收益固然让人欣喜,没有的话可以坚持自己的逻辑并不断学习实践也不失为一种优秀的策略。

对于当下的股市,可以用冰火两重天来形容。一边是科技类、能源金属类的中小个股动则成百上千的市盈率,这周仍在不断上涨;另一边是消费医药板块的不断走低。即使你有自圆其说的逻辑,我仍想要提醒你,部分板块的个股价格是十多年的高位,追高需要注意风险。

对于中长期的价值投资者来说,个股的收益一般来自于三个方面,一个是市场流动性好的时候,个股估值提升带来的收益;二是个股业绩持续增长带来的利润增长收益;三是股息收益。

一般来说,指标简单有效就是好的,对于技术分析的k线,支撑位置和阻力位置、均线和MACD、筹码分布、结合成交量是不错的体系;对于价值投资,首先要识别公司的商业模式和赚钱逻辑,在此基础上市盈率PE、市净率PB和股息率是比较好用的。而其他的一些指标或在此基础上进行二次的演进和推算的。这和一些大V推崇的第一性原理类似,即从根本性的基础进行出发和理解,再按照合理的逻辑进行推测,一般来说不会偏离离谱。此外,被证实的还有均值回归,就是一个个股不会一直被低估,它会围绕一个均线进行上下波动。

按照上面提到的个股升值的三个逻辑,从市盈率PE(=股价/每股盈利=股价*归母净利润/股本)的角度推算,当营收和利润下跌时,反馈在股价上是双重打击,一方面是盈利下跌直接导致市盈率的下降,引起的股价下跌;另一方面是增速衰退引发的利空预期导致的股价下跌。

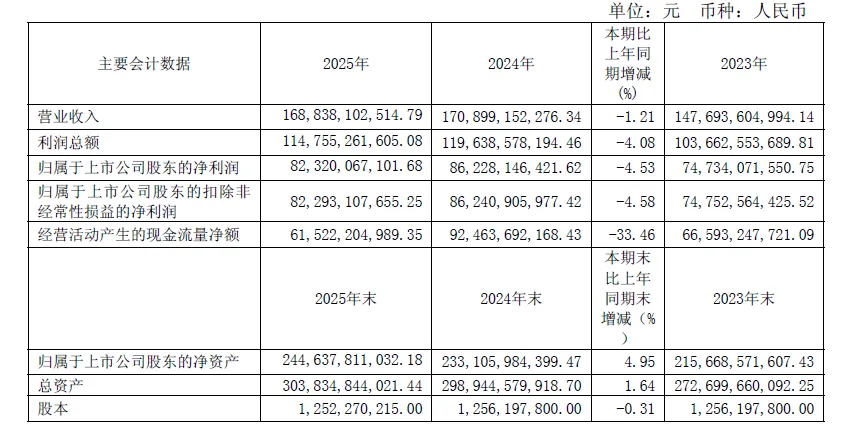

截止到4月17号收盘,贵州茅台市盈率约为21.4倍,股价1407元,自2021年的高点2300元下跌了约900元,跌幅接近40%。考虑到茅台的行业地位和商业模式,我认为茅台即使没有增速,沦为类似长江电力的公共红利股,其合理的估值也在15-20pe之间。

(1)政策

2025 年 5 月 18 日中共中央、国务院修订印发 《党政机关厉行节约反对浪费条例》,明确:

国内公务接待工作餐全面禁酒(所有酒类、含酒精饮料都不行)。

被称为 “史上最严禁酒令”。

上一次的禁酒令是2013年,当时白酒的相关政策发布后,贵州茅台的贵州茅台:从 260 + 跌到 118,腰斩再腰斩。2013 全年:中证白酒指数大跌约 -60%,白酒的黄金十年终结。

03 以贵州茅台为例,谈谈财报

A股5000多家上市公司,不是所有的企业财报都具有阅读的意义。具备基础的财报分析能力,投资者可以通过阅读财报评估股票价值,并且按照财报数据判断企业健康水平和生存能力。

为什么是贵州茅台?

在这么多的公司中,怎么去区分公司的好坏,很多投资者有自己的看法。这个时候如果有一家好的公司可以提供不错的范本去剖析各项财务数据,对于投资者来说是一个不错的示例。

如果从2000年后股市开始规范化的第一次牛市算起,这20多年的时间里,以贵州茅台作为一个好的公司范本去进行分析,大部分投资者应该是没有异议的。

我们喜欢的企业类型至少具备以下条件:①盈利;②持续性盈利;③可增长的持续性盈利。我们较为重视的指标有净利率、ROE、PE、PEG等,以及管理者的品质。但现实总是较书本复杂得多。

贵州茅台的商业模式、财务与增长逻辑、品牌定价权已经被很多人分析过了,我想以贵州茅台为对象进行分析,是它对于中小股东的回报做的不错,与上一篇文章分析的洋河股份相比,贵州茅台不仅是真分红,而且分红力度和持续性没有变过。

按规定,年报要求年度结束后4个月内披露;半年报要求在上半年结束后2个月内披露;第一季度、第三季度季报,要求在季度结束后1个月内披露。

无论是详细的年报,还是简单的季报,都至少要包括三张报表,即资产负债表、利润表和现金流量表。其中每张表又要求分别提供合并报表和母公司报表。

其中母公司的报表反应的是上市公司本部的经营情况。对应的合并报表,它合并了上市公司本部经营及其控制的子公司经营情况。

由于子公司是企业经营的重要组成部分,所以投资者主要关心合并报表数据。