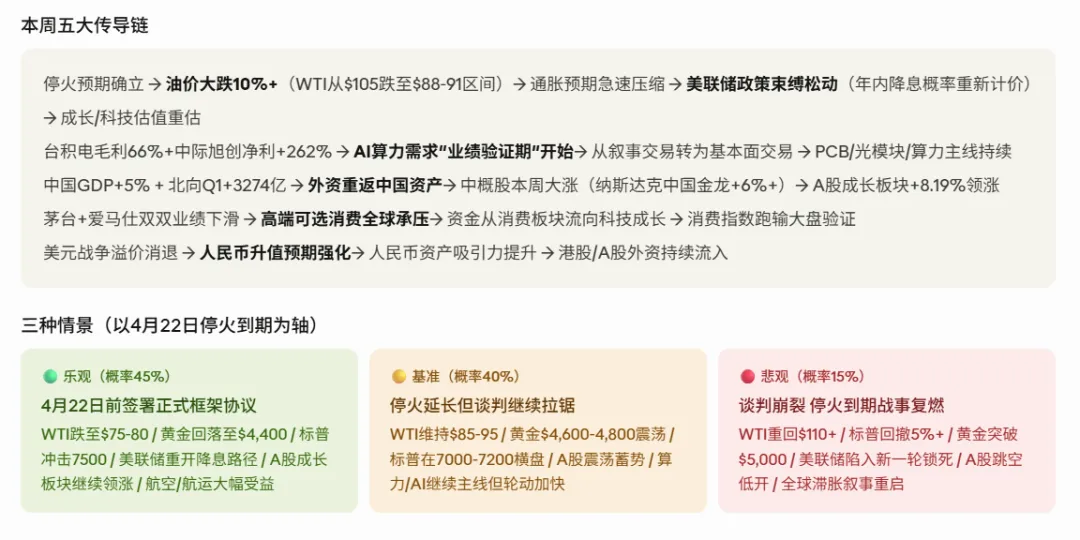

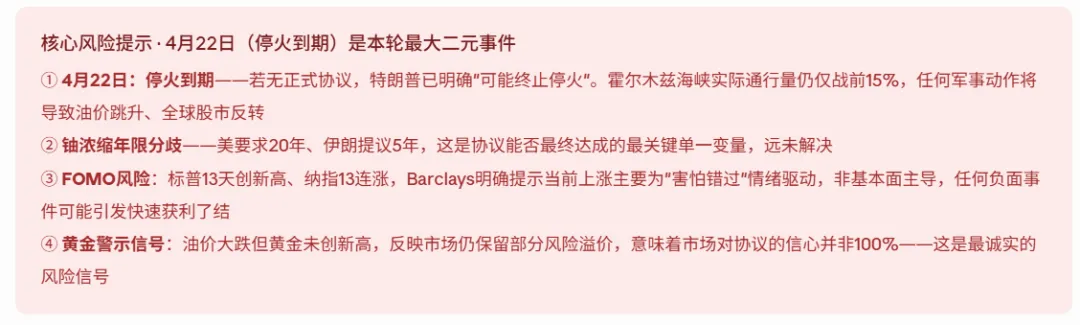

关于本周市场反弹的性质定性:这是与上周反弹性质完全不同的行情。上周(3月30日-4月5日)的美股+3%-4%是"空头回补式"反弹,缺乏基本面支撑。本周的反弹则包含三重基本面验证叠加:标普500此次在跌幅5%-10%区间内,以11天或更短时间收复失地并创历史新高,为有记录以来首次,且自3月30日低点以来的上涨中,约40%仅来自五只股票——英伟达涨22%、Alphabet涨25%、亚马逊涨25%、苹果涨10%、微软涨18%,这些公司都有真实的AI盈利作为底层支撑,与单纯情绪反弹不同。但需警惕:美股已连续12天上涨,根据Barclays最新研报,股市攀升至新高主要是因为投资者被"害怕错过"(FOMO)的情绪所驱动,最后一段上涨的脆弱性在提升。

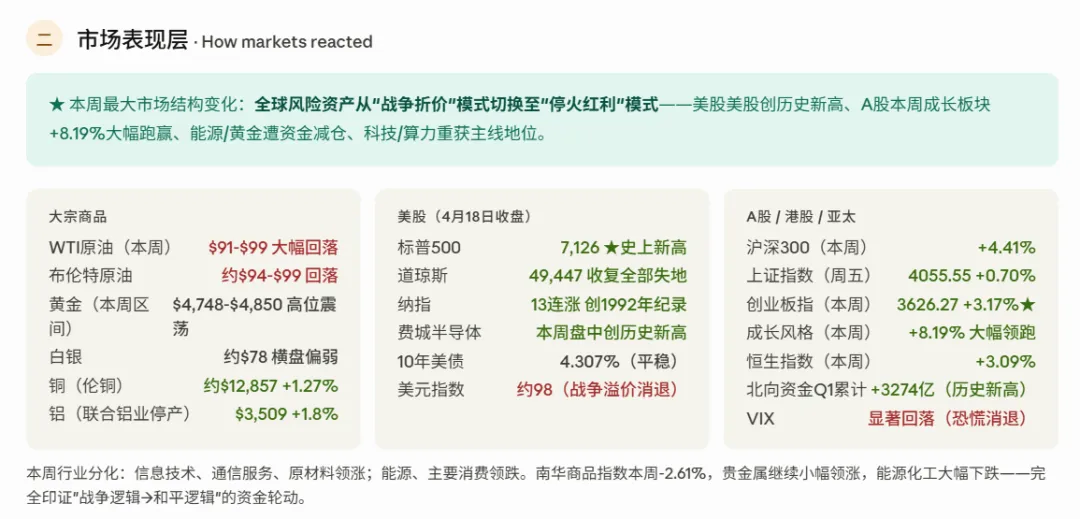

关于黄金作为"诚实市场信号"的解读:本周最值得深思的数据点是——油价大跌超10%(霍尔木兹开放预期),但黄金并未创新高,始终在$4,748-$4,850区间震荡。这个"背离"本身是市场最诚实的表态:乱世黄金的铁律正在被打破——美伊首轮谈判无果,黄金、白银价格不涨反跌,对于一些国家来说,油价高企后买油比买金更重要,当前金价已被严重高估。换言之,黄金未创新高意味着市场对协议的信心并非100%,仍保留了相当的尾部风险溢价。从操作角度,这支持"维持标配黄金、等待4月22日后再判断方向"的策略。

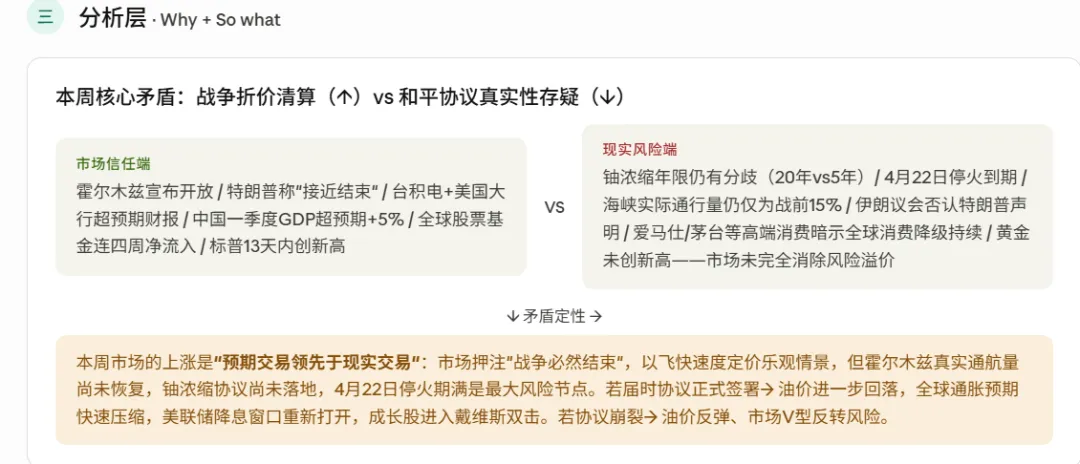

关于中国资产的中期逻辑切换:本周最重要的结构性变化是:2026年一季度北向资金净流入达3274亿元,创下历史同期最高纪录,净流入规模较2025年全年多出约400亿元。贝莱德、桥水基金、先锋领航等国际资管巨头同步加仓A股。这与中信证券的主线判断吻合:战争平息后,"PPI→企业盈利"的传导将成为A股最重要的基本面因素。一旦油价从$100+回落至$80以下,国内PPI将从战争冲击的负贡献转为正贡献,传导至化工/制造/消费链的盈利修复,这才是A股后续能否突破4000-4200区间的核心变量,而非仅靠情绪修复。