本文共xx字,阅读需要x分钟

本文思路

一、财报情况

二、下跌原因

三、深入分析

四、估值分析

五、买卖决策

3月31号中创智领(郑煤机)发布了2025年财报,股价却下跌了7%,我们具体分析下原因,以及股票未来还有没有空间

一、财报情况

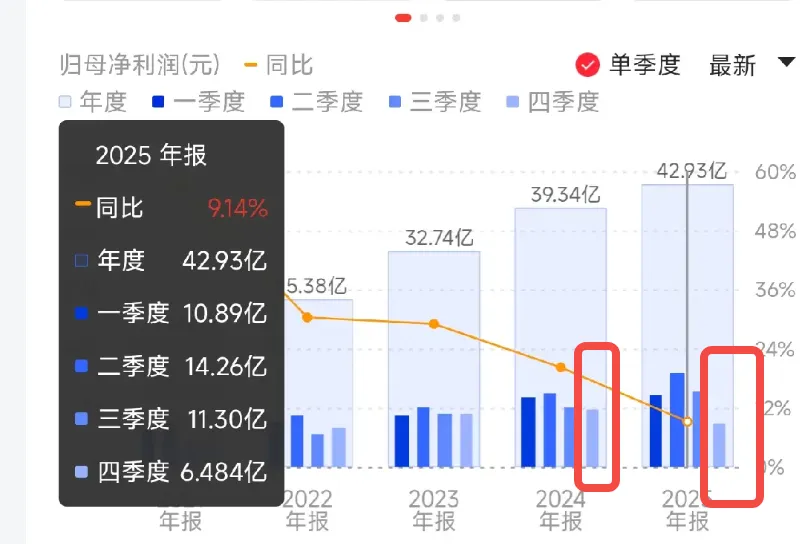

2025年财报数据显示,营收413亿,同比+11%;净利润42亿,同比9.14%;10派12.5元分红

按当时20的股价,对应的股息是6.25%,PE是8.3,PB是1.5。净资产收益率18.8%。

这数据怎么看也不算贵,为什么股价却大跌7%。市场在担忧什么?

二、下跌原因

我们仔细查看下年报的构成可以发现三个问题,

1.单季度盈利下滑:虽然全年营收有9%的增长,但是但看4季度却是下跌了26%,从24年的8.7亿下跌到6.4亿。

2. 增收不增利:看全年扣非净利润仅增长了0.64%

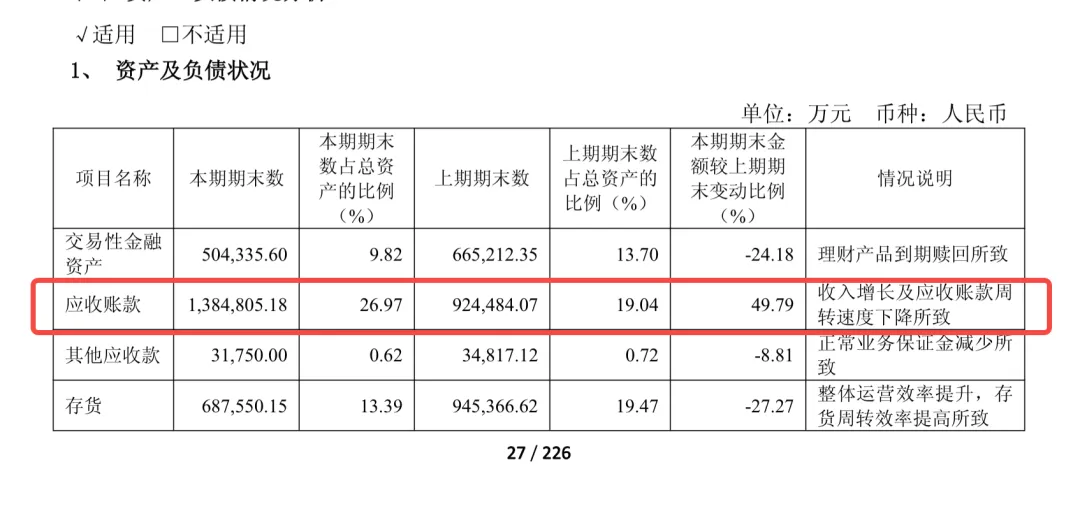

3. 现金流恶化:经营活动现金流下跌了39%,从39.4亿下跌到24.04亿。

看完这三点问题市场下跌也就不难理解了,

4季度盈利下降让市场担心这是业绩到顶的拐点;

增收不增利也预示着盈利的不可持续性。

现金流恶化又让市场担心就算转到的利润也没法换成真金白银。

从这几个指标一看,大部分人都得心凉半截,这不妥妥的病入膏肓吗。

但光看数据本身不行,我们还得深入看下原因,分析是是长期因素还是短期因素。

三、深入分析

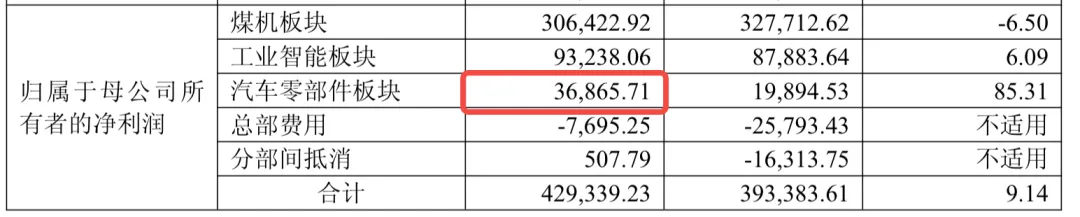

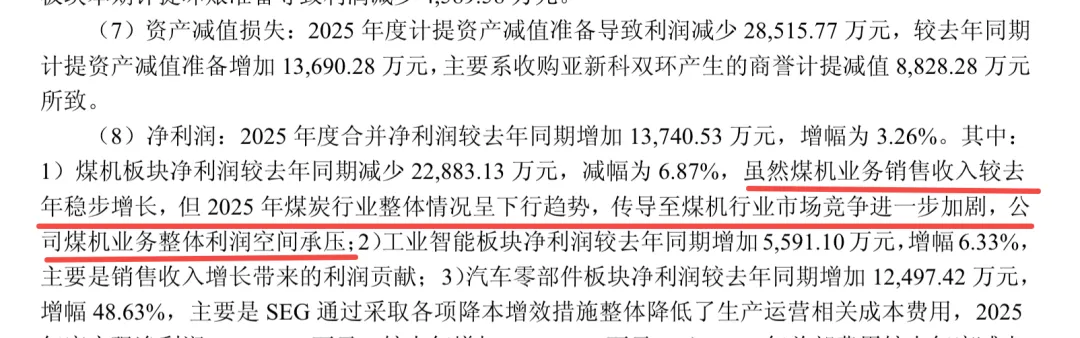

1.“单季度盈利下滑”,主要原因是汽车板块,三季度净利润是3.9亿,但年报却是3.6亿,证明Q4季度亏损,

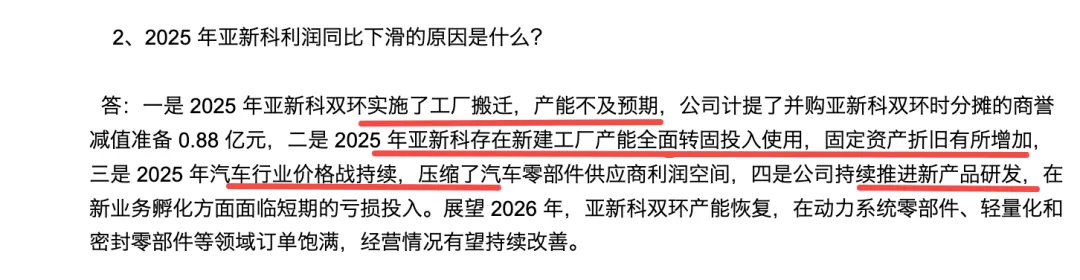

这个具体的原因从投资者关系活动记录表中可看到,主要有以下四方面原因

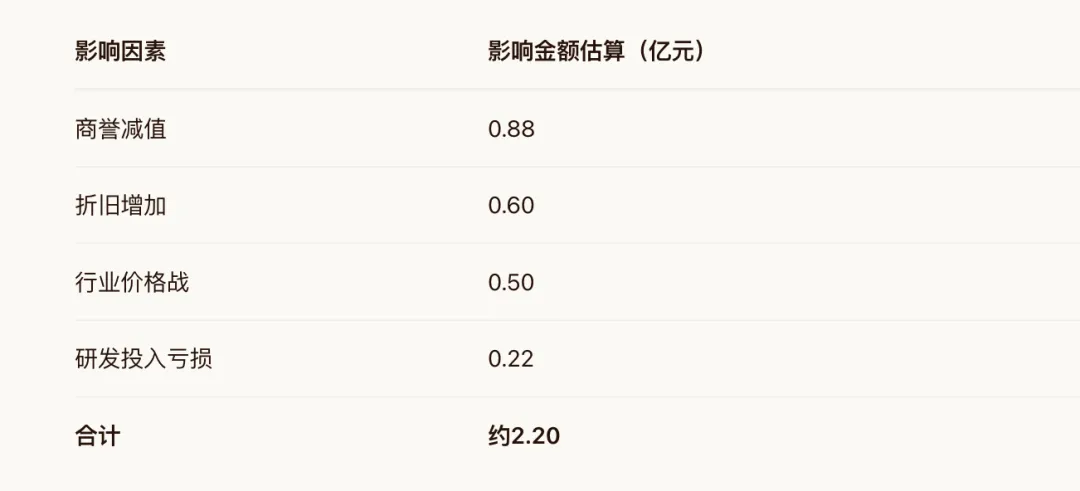

但主要原因是25年新建的工厂产能还没完全利用但固定资产已经开始计算折旧,这就带来的商誉减值和折旧的增加,这两项就减少了1.5亿的利润,再加上汽车行业价格战导致利润损失0.5亿

2. “增收不增利”主要是煤炭行业下行导致利润率下降、回款减少导致计提坏账变多。

3. 现金流恶化原因,主要也是煤炭行业下行导致的回款速度慢。

所有总结分析是2个核心原因

1. 煤炭行业下行,利润率和回款速度都下降

2. 汽车板块新投的工厂导致的产能未完全利用和商誉减值。

其中汽车板块的问题是短期的,随着新工厂全部投产,产能利用率就上来了。商誉经过几次减值,已经减值了60%以上,剩余1.3亿。减值空间已经不大了。

煤炭行业是周期性的,本来下行周期从2022年开始,煤价从2600 元 / 顿,跌到2025年的700元,目前已经有企稳回升的现象。

四、估值分析

从前面的财报分析可以看出,其实公司的经营情况跟去年分析没有什么大的变化。

煤炭行业龙头,但是长期煤炭行业是下降的。汽车行业能否带来第二增长曲线是不明确的。

之所以股价从3月份14元涨到27,后来又跌到了现在的19元。原因是2季度和3季度煤炭收入还算稳定,汽车行业的财报利润上涨。让市场开始预期汽车行业能逐渐弥补煤炭行业的下行,

但4季度财报的亏损又打破了这个预期。

但是为什么没有跌回到14元呢?

核心就是煤炭行业的企稳,让最悲观的预期没了。

当时我在《投资四部曲案例一郑煤机(下)》的分析中做了3种预期的估值

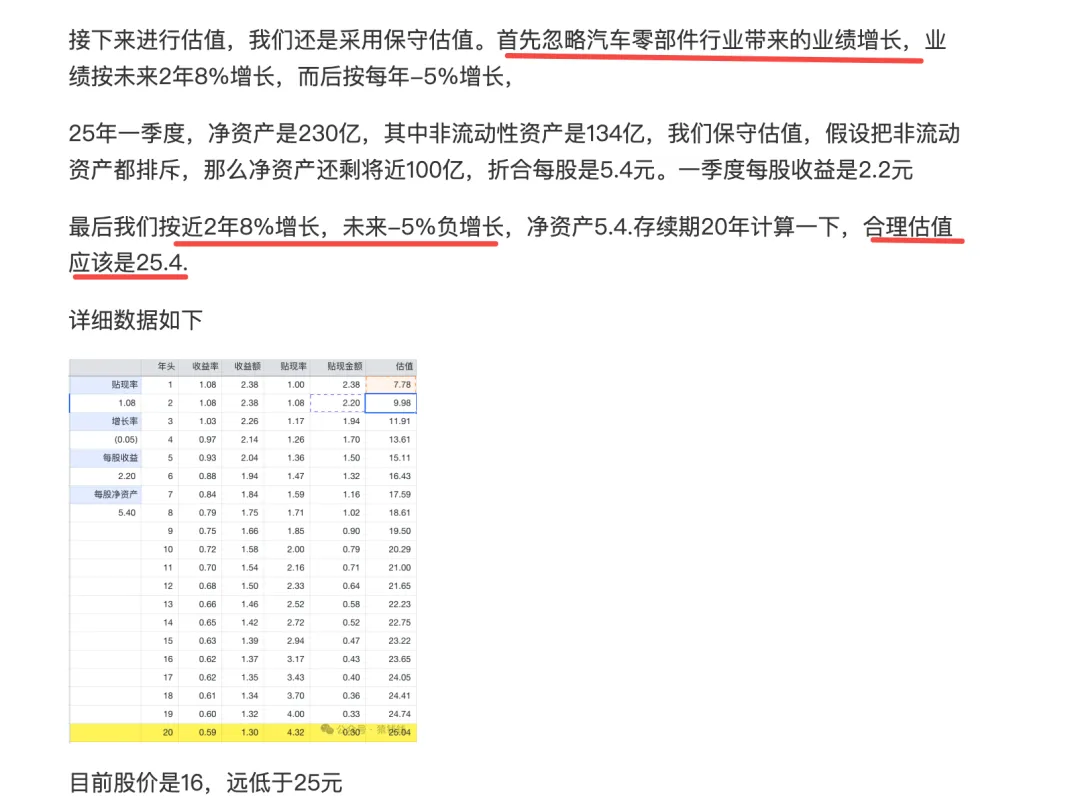

第一是保守估值:忽略汽车行业,盈利按短期2年8%增长,长期每年按-5%,估值结果是25元

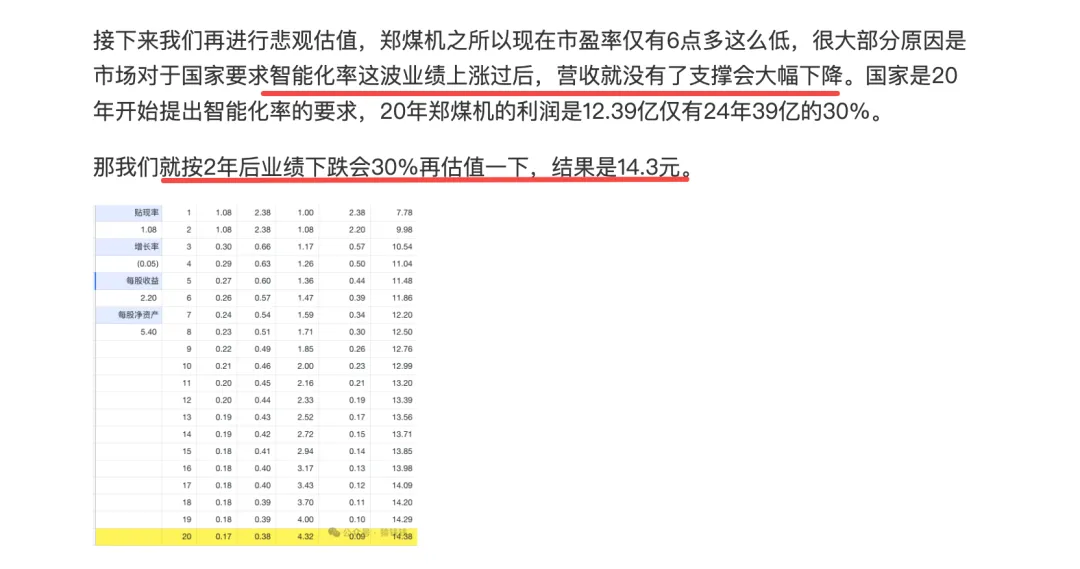

第二是悲观估值:未来业绩下滑30%,然后每年-5%,估值结果是14元

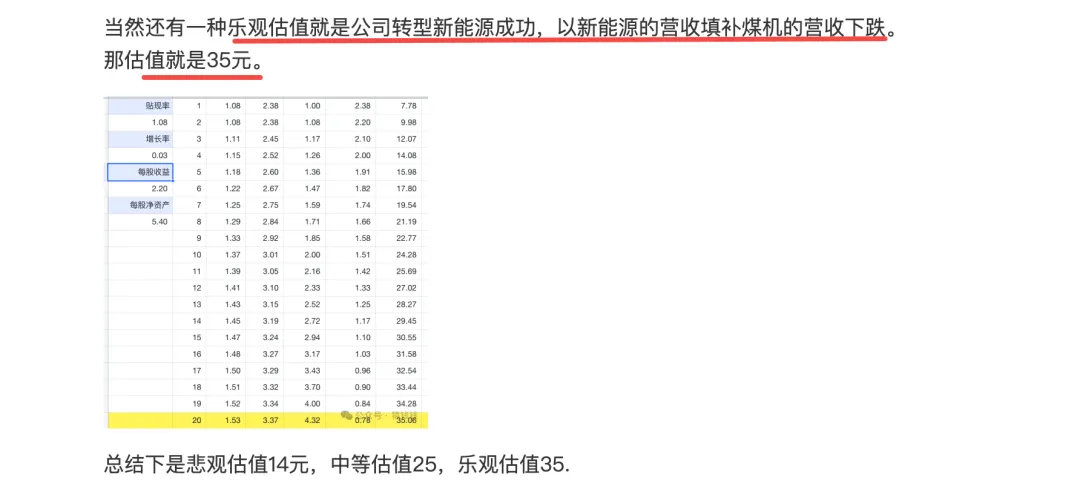

第三是乐观估值:汽车行业弥补煤炭盈利的下跌,估值是3元。

那么按今年新的财报看,随着煤炭行业的复苏,悲观估值的可能性大幅下降。

汽车行业价格战短期也很难结束,乐观估值长期也许有可能,但短期看不到。

所有还是保守估值的可能性最大。

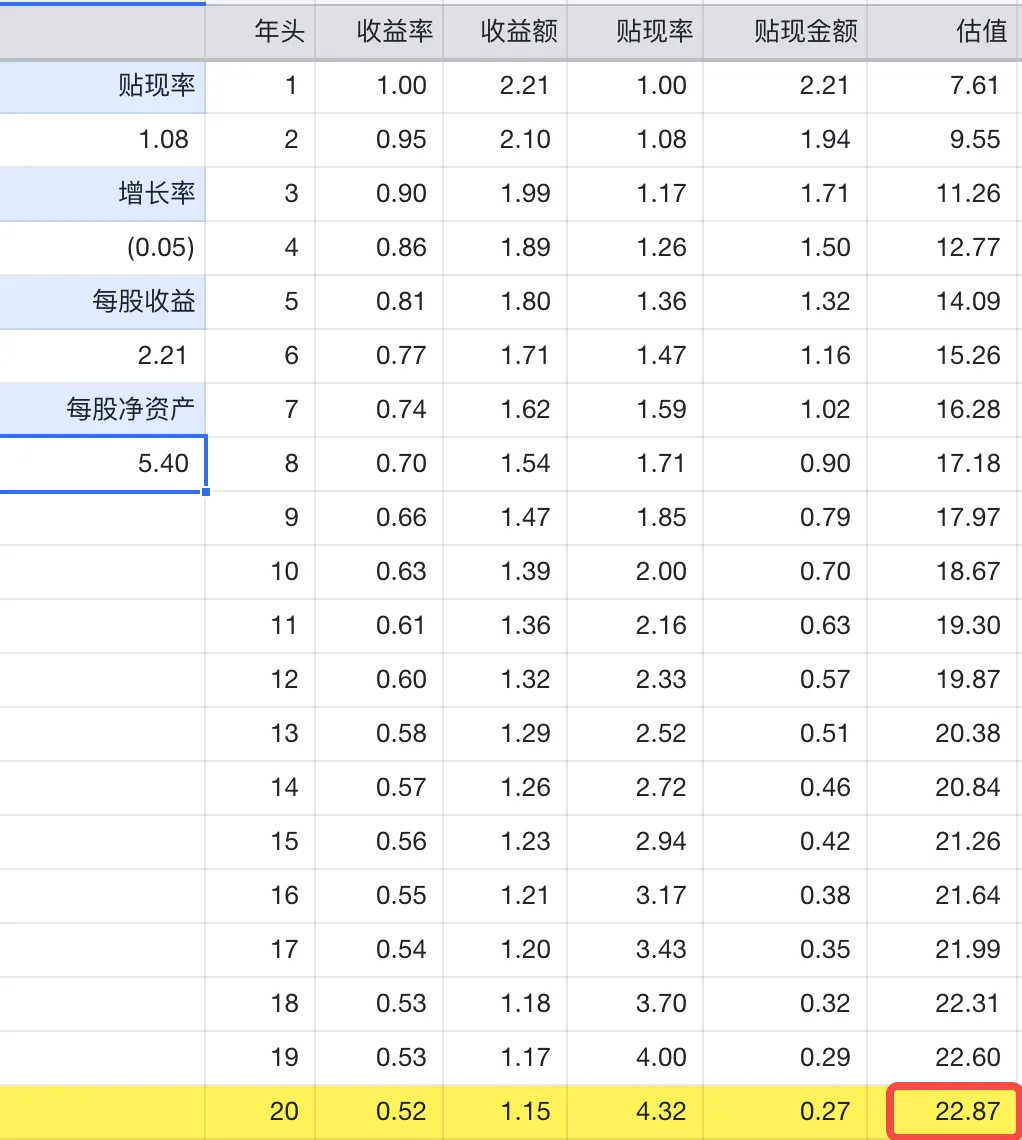

我们在按保守估值进行一些调整重新估算一下,

调整是去除短期2年还有有8%上涨的预期,直接按长期每年-5%下降来计算。

计算的结果是22.87,目前股价是19,不算高估吧。

五、买卖决策

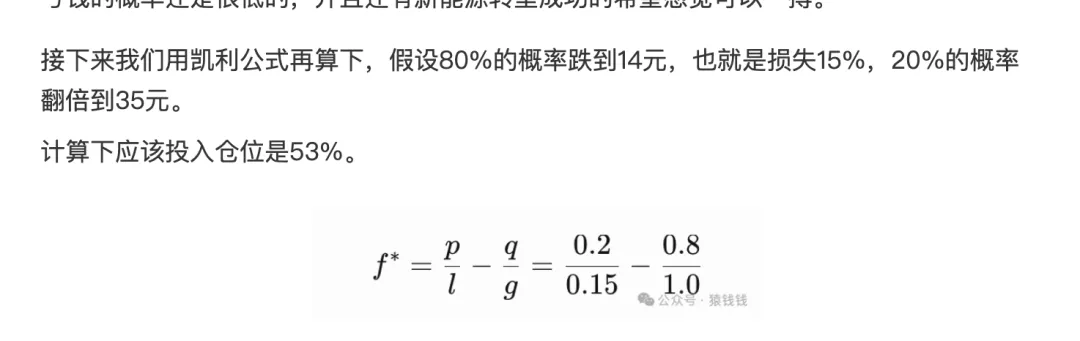

当时我们买入时,是按照悲观和乐观估值的赔付比计算的,

目前看虽然是盈利的,但其实投资结果还没出。

最好跟最坏的结果都还没到。再加上6.2%的分红还是很高的,所以对于我来说还是持有。

但是现在的现象越来越趋于保守估值结果,这个股票是不适合做新买入的。

以上是个人投资分析总结,不构成任何投资建议