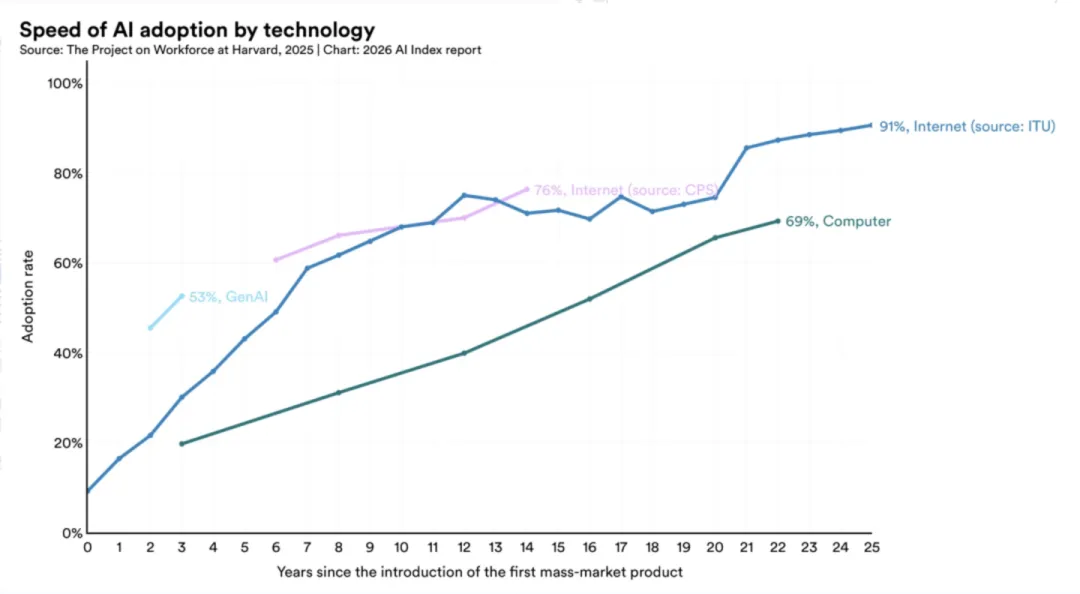

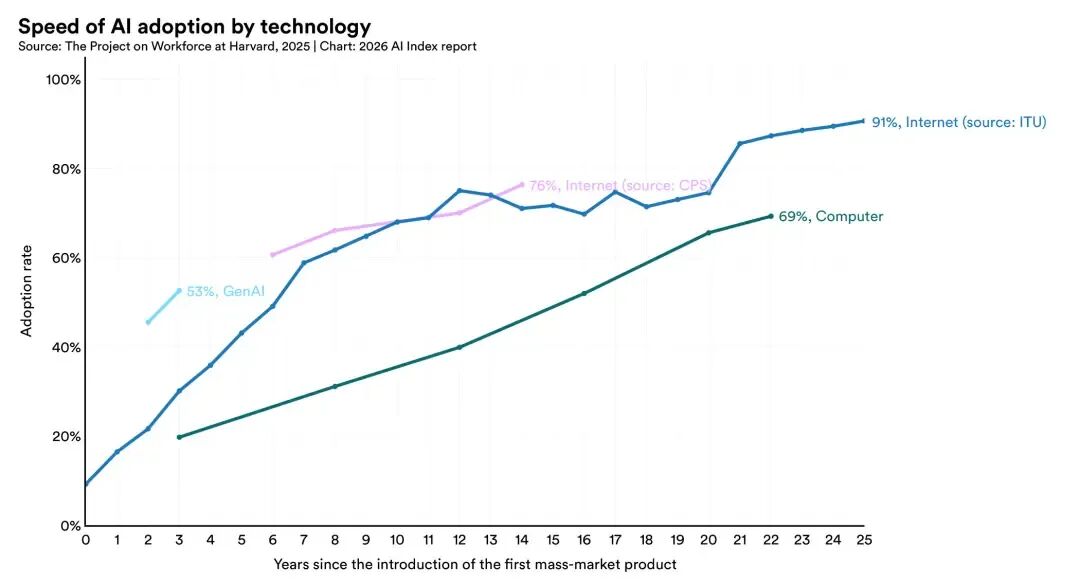

报告显示,AI技术的扩散速度前所未有。过去三年,生成式AI渗透率已达53%,普及节奏快于个人电脑和互联网;企业采用率88%,超过八成大学生在使用生成式AI。

当前全球AI研发以产业界为主导。2025年,行业贡献了超90%的顶尖模型,OpenAI、谷歌、阿里是主要力量,学术界仅占1%。

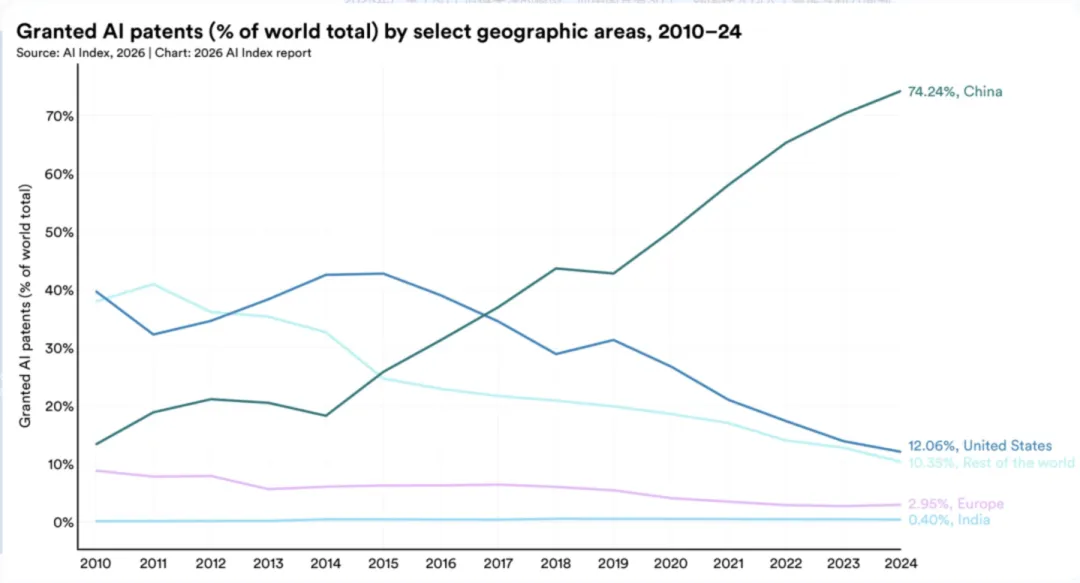

关于中美AI差距,报告判断“基本拉平”,顶级模型性能交替领先。截至2026年3月,美国模型领先中国(如DeepSeek等)的幅度仅剩2.7%。分领域看,中国在论文、专利、工业机器人装机量上占优;美国则在顶级模型、高价值专利和投资规模上保持领先。

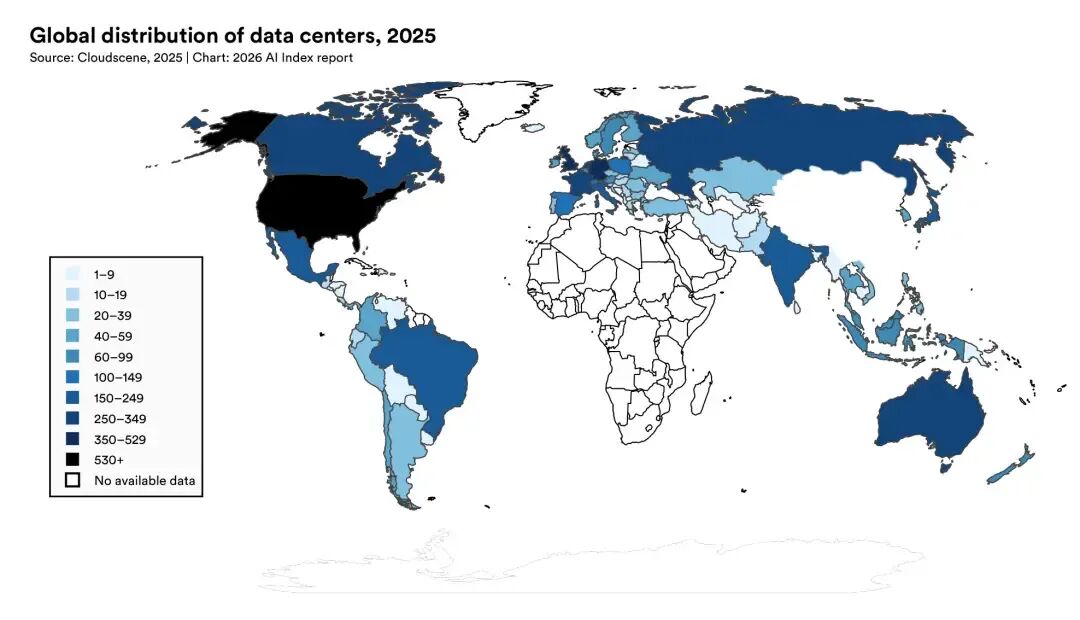

算力方面,全球AI算力自2022年起以每年3.3倍的速度激增,其中英伟达占据超60%的市场份额。从训练资源来看,美国以5427个数据中心的数量仍居全球首位。

然而,速度的狂飙并非没有代价。当前,全球AI数据中心总耗电达29.6吉瓦,这一数字足以支撑纽约州在用电高峰期的全部需求。单是运行OpenAI的GPT-4o,其一年的耗水量就可能超过1200万人的饮用水用量。

种种迹象表明,AI技术的演进步伐,已快于我们应对它的能力。

以下是今年报告中的一些要点:

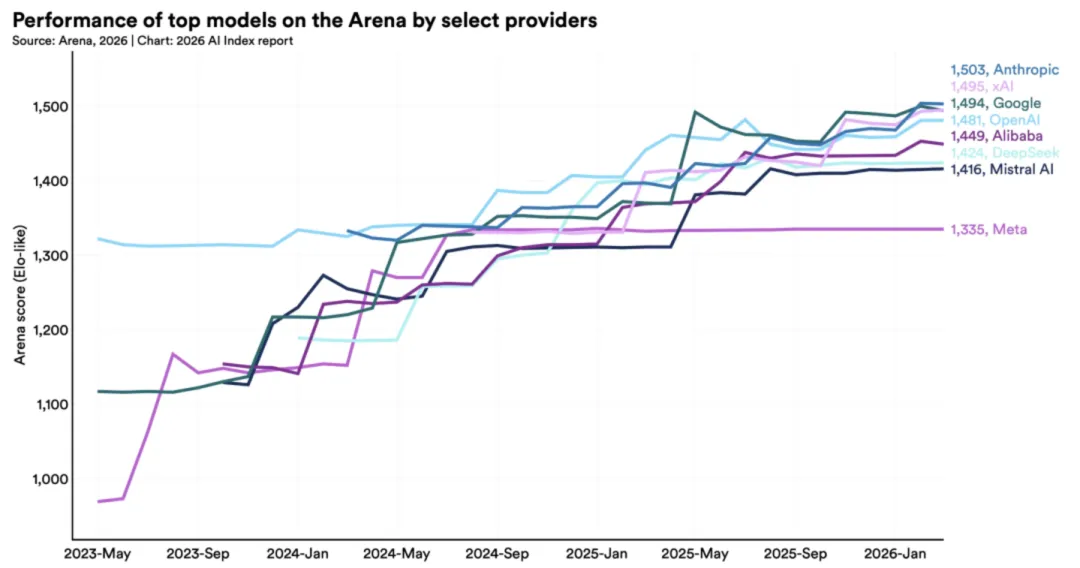

美国和中国模型技术几乎势均力敌

在这场旷日持久且竞争激烈的AI模型竞赛中,中美两国在模型性能上已基本打成平手。

斯坦福AI指数报告援引Arena基准排名数据指出:2023年初,OpenAI的ChatGPT一马当先;但随后谷歌与Anthropic相继发力,差距在2024年逐步收窄。到了2025年2月,DeepSeek开发的R1模型一度与美国顶尖的ChatGPT并驾齐驱。

截至2026年3月,Anthropic暂居领先,xAI、谷歌和OpenAI紧随其后。DeepSeek、阿里巴巴等中国模型仅以微弱差距落后——美国模型的领先幅度已缩至2.7%。由于排名前列的AI模型性能差异几乎可以忽略不计,当前的竞争焦点正转向成本、可靠性以及实际应用价值。

报告指出,中美在AI领域各具优势。

美国在顶级模型、资本实力以及数据中心(约5427个,是其他任何国家的10倍以上)上占据明显优势。而中国则在AI论文发表量、专利数量以及机器人技术方面保持领先。

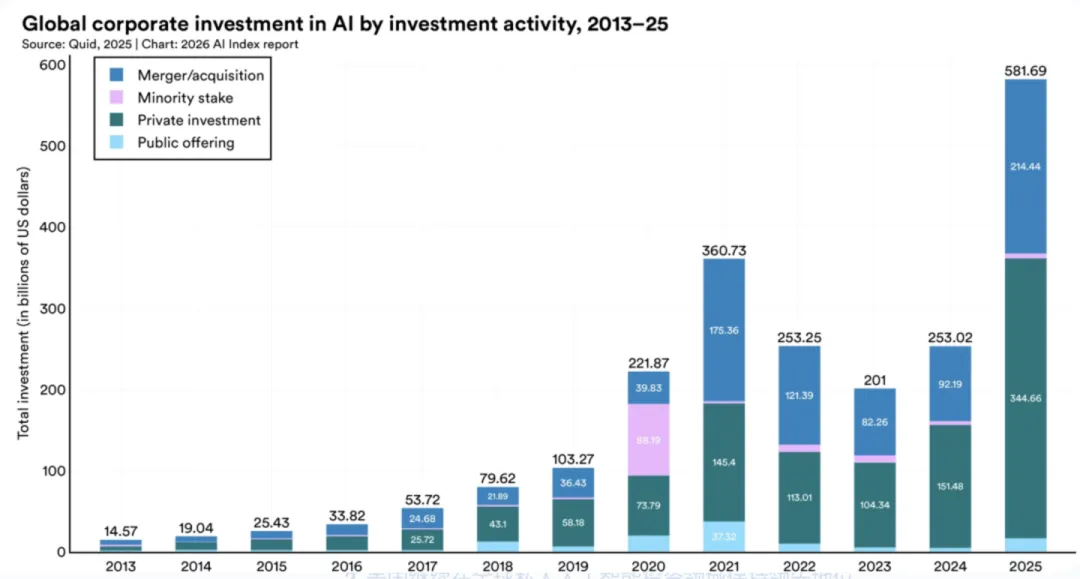

聚焦投资维度:2025年,全球AI领域的私人(风险)投资增速高达127.5%,目前占全球总额的60%。其中,生成式AI增速超过200%,几乎撑起了AI风险融资的半壁江山。与此同时,新获融资的AI公司数量增长71%,十亿美元级融资事件数量几近翻倍。

从区域维度看,2025年美国AI风险投资预计达2859亿美元,是中国的23倍以上(中国为124亿美元)。不过,这一对比若只计私人资本,可能低估了中国因政府引导资金而带来的AI总支出规模。

美国的AI创业活动同样遥遥领先:2025年预计有1953家新成立的AI公司获得融资,是排名第二国家的10倍以上。

然而,过去十年间(自2017年起),移居美国的顶尖AI研发人才数量下降了89%,仅去年一年就锐减80%。

在科研与专利领域,中国占据总量优势——中国AI专利授权量占全球74.24%,并在论文发表量、引用量上领先。美国则拥有更高影响力的专利,2025年产生了50个值得关注的AI模型,而中国为30个。

值得注意的是,韩国在人均AI专利方面居首。同时,中国在引用量最高的100篇AI论文中的占比从2021年的33%升至2024年的41%。

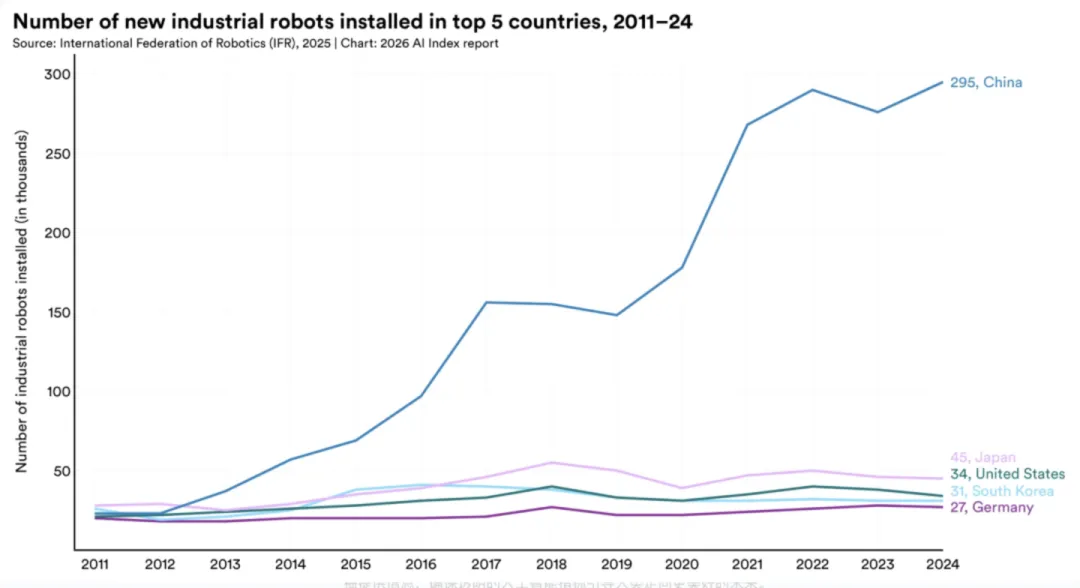

在机器人技术领域,中国占全球工业机器人装机量的54%,高于2023年的51.1%。全球装机量同比增速基本持平,而美国、德国、意大利等主要市场出现下滑。

从新安装量看,在排名前五的国家中,中国以295项高居榜首,远超日本、美国、韩国等。

随着竞争日趋白热化,OpenAI、Anthropic、谷歌等头部公司已不再公开模型的训练代码、参数规模或数据集详情。

报告显示,2023至2024年间,基础模型透明度指数从37升至58,但2025年该指数平均得分回落至40。在训练数据、计算资源、以及部署后影响等方面的信息披露,仍然存在显著缺口。

南加州大学计算机科学家、该报告合著者吉尔(Yolanda Gil)坦言:“我们对预测模型的行为知之甚少。”她指出,这种不透明性严重阻碍了独立研究人员探索如何提升AI模型的安全性。

不过,报告认为,尽管前沿实验室已停止公开相关数据,顶级AI模型的参数规模三年来始终维持在1万亿左右。与此同时,可独立估算的训练计算量仍在持续攀升。

以OLMo 3.1 Think 32B为例,其参数比Grok 4少了近90倍,但仅通过剪枝、去重和清洗,就在多个基准测试中取得了与之相当的结果。

全球AI算力3年涨30倍,英伟达独占60%,几乎所有芯片都出自一家台积电

AI能力的曲线正加速攀升,而支撑它的算力曲线跑得更猛。

从2021年至今,全球AI算力总量暴涨了30倍。过去三年,每年都翻三倍以上。撑起这条曲线的,只有少数几家公司。

英伟达一家独占全球AI算力60%以上。亚马逊、谷歌靠自研芯片排在二三位,但两者相加也远不及英伟达。而几乎所有这些芯片,都出自一家代工厂——台积电。算力曲线越陡,命门就越窄。

与此同时,代价也在加重。全球AI数据中心总功率已达29.6 GW,相当于纽约州用电高峰期的全部负荷。xAI的Grok 4一次训练的估算碳排放为72816吨二氧化碳当量,约等于17000辆汽车一整年的尾气排放。

数据中心建在哪、电从哪来、芯片从哪产——这三个问题,已变成今年所有AI公司CEO案头最棘手的难题。

生成式AI在三年内渗透至全球53%的人口,这一速度快于个人电脑,也快于互联网。

但渗透率与国别高度相关。新加坡(61%)和阿联酋(54%)均跑在美国前面,而美国在调查覆盖国家中仅排第24位,渗透率为28.3%。

将视角从消费者转向职场,反差更为显著。报告显示,2025年全球58%的员工已在工作中经常使用AI;而在中国、印度、尼日利亚、阿联酋、沙特五国,这一比例超过80%。

中国的职场AI渗透率,已比全球平均水平高出20个百分点以上。

中美模型发布量占垄断地位,中国领跑基础设施

在全球范围内,各国政府开始投资建设并维持自身在构成该技术的基础设施、模型等方面的能力。

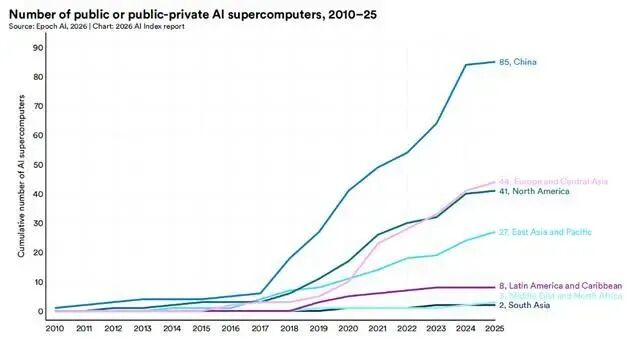

中国在国家超算数量上大幅领先

AI计算基础设施,包括高性能GPU集群和AI优化型超级计算机,已成为AI主权投资最显著的领域之一。根据Epoch AI追踪用于训练先进AI模型的大规模GPU集群的数据,2010年至2025年间,国家支持的AI超算在大多数地区都有所扩展。其中,中国拥有最多,为85个。

中美大模型发布数量占主导地位

在AI模型开发数量方面,中国和美国依旧占主导地位。根据Epoch AI追踪公开报道的模型发布数据,2018年至2025年间,美国累计发布的模型数量从237个增长到1618个。中国在2022年至2025年间模型发布数量从151个增长到849个,增长超过五倍。由于开源生态的逐渐完善,越来越多的地区正在构建和部署自己的模型。

结语:中美AI实力差距缩小,形成相互制约促进关系

从报告来看,中美在模型性能上已形成动态平衡,中国凭借论文专利、开源生态、基础设施布局和工业应用优势,在全球AI产业链中占据关键位置;而美国在资本、数据中心和闭源创新上仍具领先。

未来胜负手,或许将在于谁能更好解决能源约束、提升真实世界可靠性和实现普惠落地。通过负责任的治理、绿色基础设施建设和人机协同创新,AI红利将更均匀地惠及全球,避免技术鸿沟继续扩大。